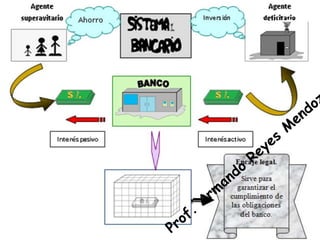

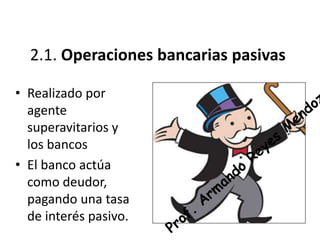

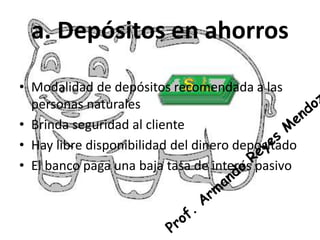

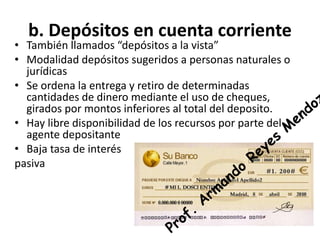

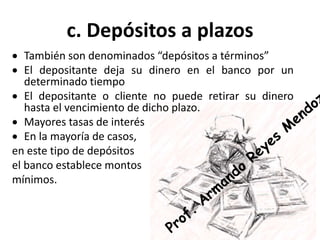

El documento describe las principales operaciones y conceptos del sistema bancario. Explica que los bancos realizan intermediación financiera a través de operaciones pasivas como depósitos y operaciones activas como préstamos. También define conceptos clave como tasas de interés activa y pasiva, spread bancario y encaje legal.

![Productos y servicios bancarios diapos [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/productosyserviciosbancariosdiaposautoguardado-150922114249-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)