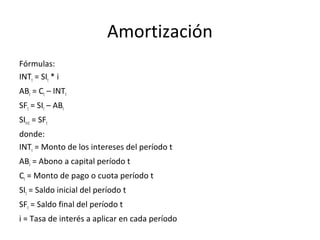

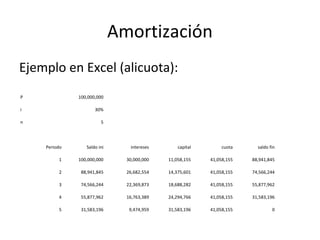

Descargar para leer sin conexión

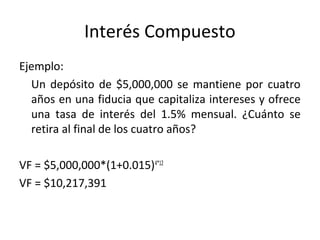

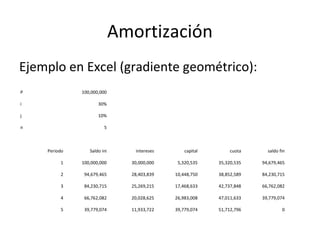

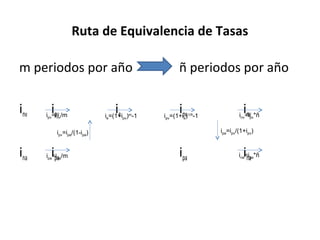

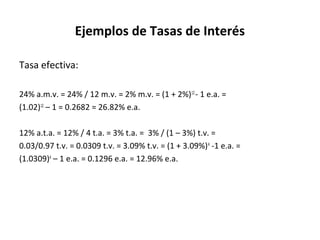

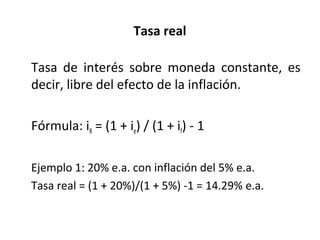

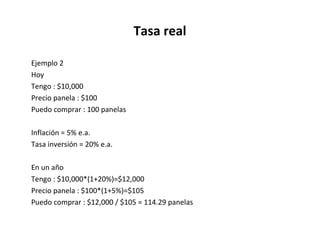

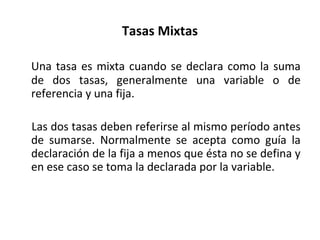

![Ejemplo:

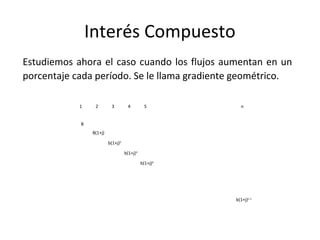

Calcular el valor del préstamo cuya primera cuota es de

$100,000 que aumenta en un 1% mensual y que tiene como

tasa de interés 2% mensual a 12 meses.

B = 100,000; i = 0.02; j = 0.01; n = 12

VP = B/(j-i) * {[(1+j)/(1+i)]n

-1}

VP = 100,000/(0.01-0.02)*{[(1+0.01)/(1+0.02)]n

-1}

VP = $1,115,062

Interés Compuesto](https://image.slidesharecdn.com/matematicasfinancieras-170804124132/85/Matematicas-financieras-31-320.jpg)

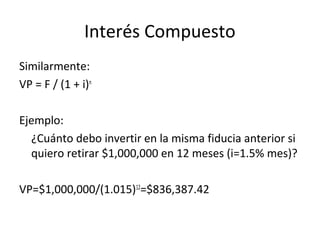

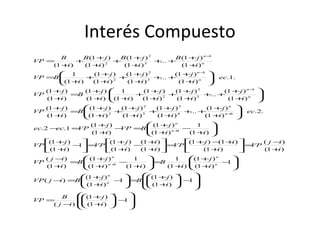

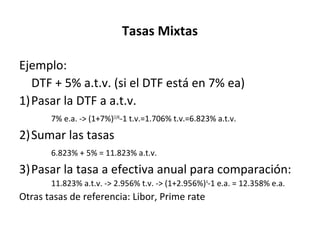

![Igualmente, se puede aplicar la teoría a gradientes

geométricos infinitos.

Interés Compuesto

[ ]

[ ] ∞=−∞

−

=

−

+

+

−

=

<

−

=−

−

=

−

+

+

−

=

>

−

+

+

−

=

∞

∞→

∞

∞→

1

)(

1

)1(

)1(

)(

,

)(

10

)(

1

)1(

)1(

)(

,

1

)1(

)1(

)(

ij

B

i

j

ij

B

VP

jiSi

ji

B

ij

B

i

j

ij

B

VP

jiSi

i

j

ij

B

VP

n

n

n](https://image.slidesharecdn.com/matematicasfinancieras-170804124132/85/Matematicas-financieras-34-320.jpg)

El documento trata sobre conceptos básicos de interés y tasas de interés. Explica que el interés es el rendimiento por el alquiler temporal del dinero y que la tasa de interés es la expresión porcentual del interés. También describe las modalidades de interés simple y compuesto, y presenta fórmulas para calcular valores presentes, futuros, tasas e intervalos de tiempo para escenarios de interés simple y compuesto.