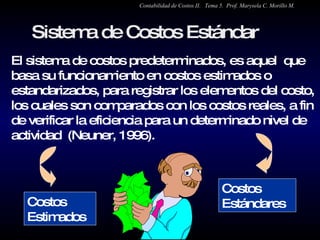

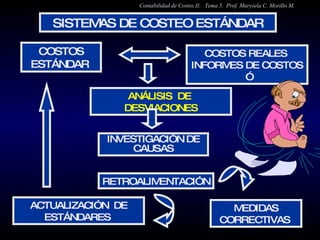

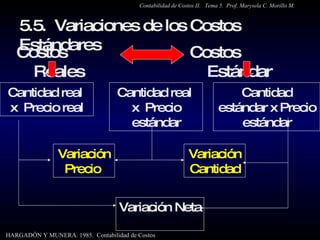

1) El documento habla sobre los sistemas de costos estándar, los cuales establecen costos estimados para registrar y comparar los elementos reales del costo.

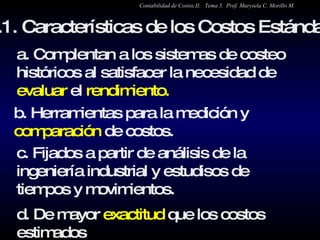

2) Explica que los costos estándar se establecen a partir de análisis de ingeniería e investigaciones de tiempos y movimientos, y son más exactos que los costos estimados.

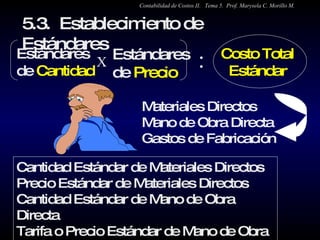

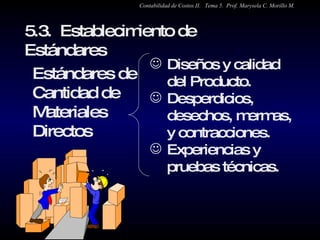

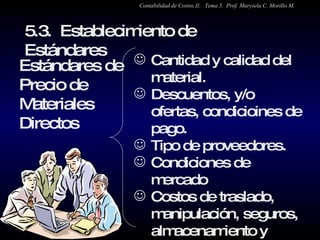

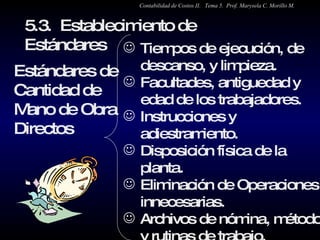

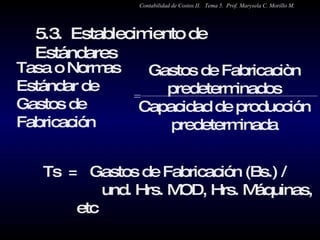

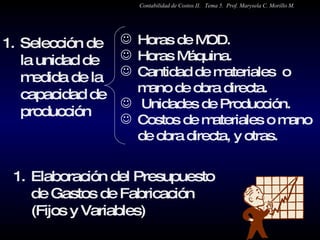

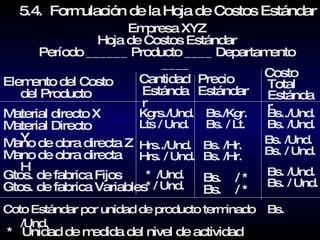

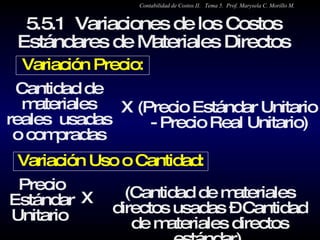

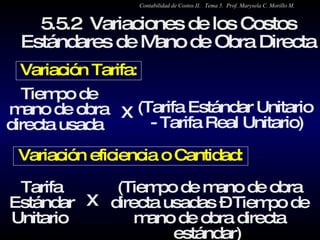

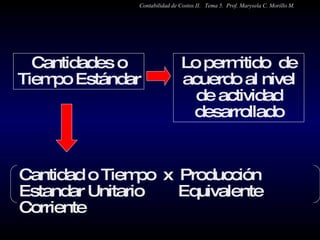

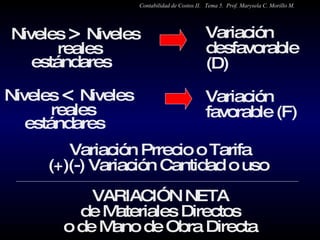

3) Detalla los pasos para establecer los estándares de cantidad y precio de materiales directos, cantidad y tarifa de mano de obra directa, y las normas de gastos de fabric