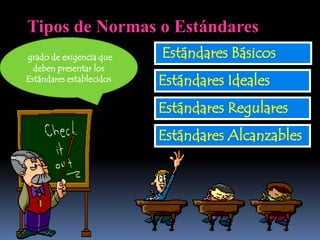

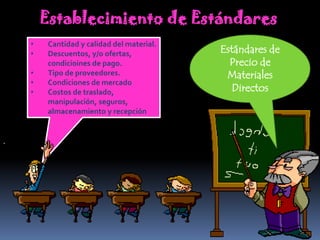

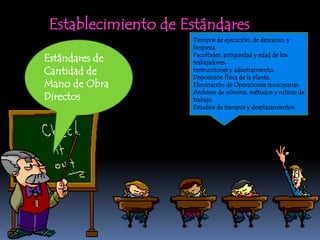

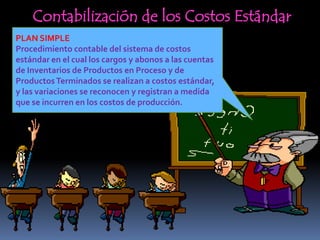

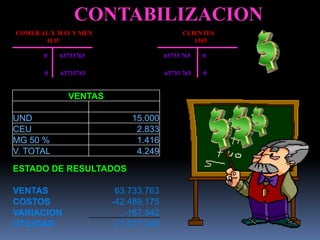

Este documento resume los conceptos y características principales de los costos estándar. Explica que los costos estándar se basan en costos estimados o estandarizados para registrar los elementos del costo y compararlos con los costos reales para verificar la eficiencia. También describe los pasos para establecer estándares de materiales directos, mano de obra directa y gastos de fabricación, así como la contabilización de variaciones entre costos estándar y reales.

![Teoria y analisisdel costo estandar 2011 b[1]](https://cdn.slidesharecdn.com/ss_thumbnails/teoriayanalisisdelcostoestandar2011b1-120823173910-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)