Descargado 465 veces

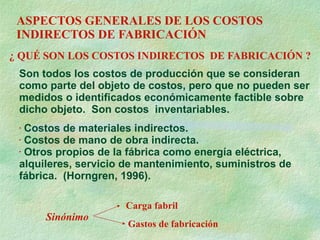

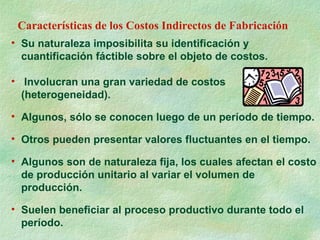

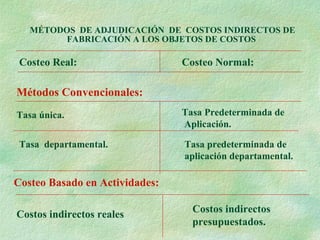

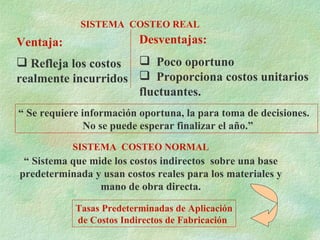

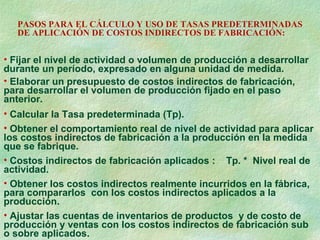

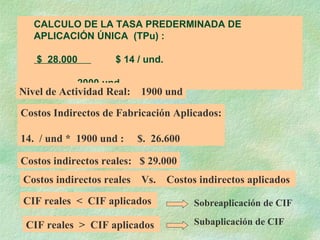

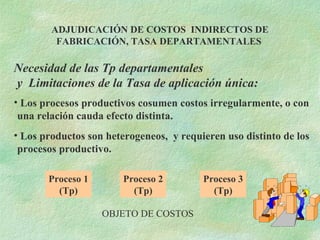

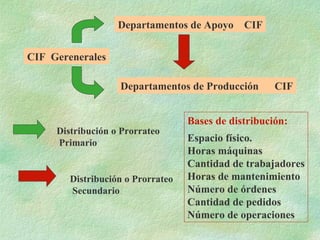

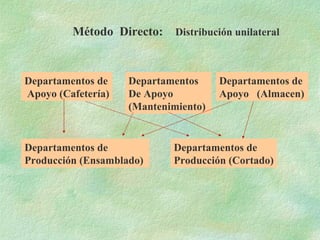

El documento habla sobre los costos indirectos de fabricación. Explica que son costos que no pueden asignarse directamente a un objeto de costos pero que contribuyen a la producción. Incluye costos de materiales e indirectos y otros costos como energía eléctrica. También describe métodos para asignar estos costos indirectos a los objetos de costos usando tasas predeterminadas.