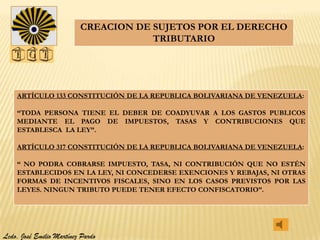

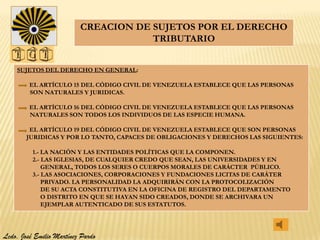

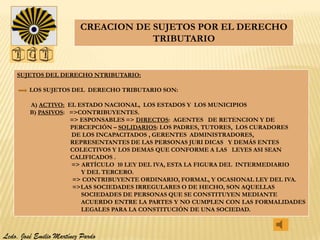

Este documento describe los sujetos del derecho tributario en Venezuela. Define a las personas naturales y jurídicas como sujetos activos y a los contribuyentes, responsables y terceros como sujetos pasivos. Explica las figuras de los grupos económicos, contribuyentes consolidados, comunidades y cooperativas como sujetos especiales. Concluye que los sujetos pasivos permiten la recaudación tributaria para satisfacer las necesidades públicas y que los tributos deben estar establecidos en la ley de forma no confiscatoria.

![Marco legal de_las_organizaciones[1]](https://cdn.slidesharecdn.com/ss_thumbnails/marcolegaldelasorganizaciones1-140218153129-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Ley[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ley1-121107090548-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)