Descargado 263 veces

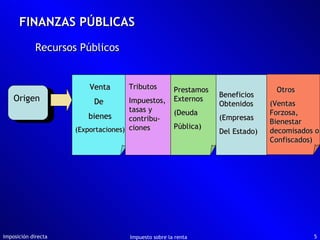

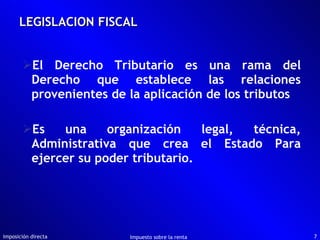

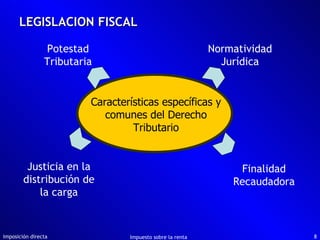

El documento resume los conceptos fundamentales de la legislación fiscal venezolana. Explica que las finanzas públicas comprenden las necesidades públicas y los recursos del estado. Define los sujetos activo y pasivo, y describe las características del derecho tributario como su finalidad recaudatoria y la potestad tributaria del estado. También resume las fuentes del derecho tributario, los ilícitos fiscales y sanciones, y los componentes básicos de toda ley tributaria como la base imponible y las obligaciones.