Supervisión de cooperativas: debate sobre regulación y ente supervisor

•

0 recomendaciones•140 vistas

1. Existen diferentes posiciones sobre cómo debería regularse y supervisarse a las cooperativas de ahorro y crédito en el Perú. 2. Actualmente la supervisión está delegada en la FENACREP, pero la SBS no tiene facultades legales para supervisarlas directamente. 3. Se han presentado proyectos de ley para establecer un marco regulatorio claro, pero aún no han sido aprobados por el Congreso.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Supervisión de cooperativas: debate sobre regulación y ente supervisor

Similar a Supervisión de cooperativas: debate sobre regulación y ente supervisor (20)

Más de Walter Choquehuanca Soto

Más de Walter Choquehuanca Soto (20)

Último

Último (20)

Supervisión de cooperativas: debate sobre regulación y ente supervisor

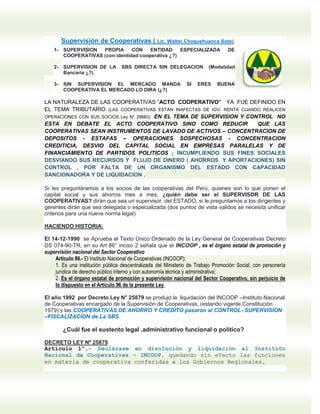

- 1. Supervisión de Cooperativas ( Lic. Walter Choquehuanca Soto) 1- SUPERVISION PROPIA CON ENTIDAD ESPECIALIZADA DE COOPERATIVAS (con identidad cooperativa ¿?) 2- SUPERVISION DE LA SBS DIRECTA SIN DELEGACION (Modalidad Bancaria ¿?) 3- SIN SUPERVISION EL MERCADO MANDA SI ERES BUENA COOPERATIVA EL MERCADO LO DIRA (¿?) LA NATURALEZA DE LAS COOPERATIVAS “ACTO COOPERATIVO” YA FUE DEFINIDO EN EL TEMA TRIBUTARIO (LAS COOPERATIVAS ESTAN INAFECTAS DE IGV- RENTA CUANDO REALICEN OPERACIONES CON SUS SOCIOS Ley N° 29683) EN EL TEMA DE SUPERVISION Y CONTROL NO ESTA EN DEBATE EL ACTO COOPERATIVO SINO COMO REDUCIR QUE LAS COOPERATIVAS SEAN INSTRUMENTOS DE LAVADO DE ACTIVOS – CONCENTRACION DE DEPOSITOS - ESTAFAS – OPERACIONES SOSPECHOSAS - CONCENTRACION CREDITICIA, DESVIO DEL CAPITAL SOCIAL EN EMPRESAS PARALELAS Y DE FINANCIAMIENTO DE PARTIDOS POLITICOS ; INCUMPLIENDO SUS FINES SOCIALES DESVIANDO SUS RECURSOS Y FLUJO DE DINERO ( AHORROS Y APORTACIONES) SIN CONTROL , POR FALTA DE UN ORGANISMO DEL ESTADO CON CAPACIDAD SANCIONADORA Y DE LIQUIDACION . Si les preguntáramos a los socios de las cooperativas del Perú, quienes son lo que ponen el capital social y sus ahorros mes a mes, ¿quién debe ser el SUPERVISOR DE LAS COOPERATIVAS? dirán que sea un supervisor del ESTADO, si le preguntamos a los dirigentes y gerentes dirán que sea delegada o especializada (dos puntos de vista validos se necesita unificar criterios para una nueva norma legal) HACIENDO HISTORIA: El 14-12-1990 se Aprueba el Texto Único Ordenado de la Ley General de Cooperativas Decreto DS 074-90-TR, en su Art 86° inciso 2 señala que el INCOOP , es el órgano estatal de promoción y supervisión nacional del Sector Cooperativo Artículo 86.- El Instituto Nacional de Cooperativas (INCOOP): 1. Es una institución pública descentralizada del Ministerio de Trabajo Promoción Social, con personería jurídica de derecho público interno y con autonomía técnica y administrativa; 2. Es el órgano estatal de promoción y supervisión nacional del Sector Cooperativo, sin perjuicio de lo dispuesto en el Artículo 96 de la presente Ley, El año 1992 por Decreto Ley N° 25879 se produjo la liquidación del INCOOP –Instituto Nacional de Cooperativas encargado de la Supervisión de Cooperativas, (estando vigente Constitución 1979) y las COOPERATIVAS DE AHORRO Y CREDITO pasaron al CONTROL- SUPERVISION –FISCALIZACION de La SBS ¿Cuál fue el sustento legal ,administrativo funcional o político? DECRETO LEY Nº 25879 Artículo 1º.- Declárase en disolución y liquidación al Instituto Nacional de Cooperativas – INCOOP quedando sin efecto las funciones, en materia de cooperativa conferidas a los Gobiernos Regionales.

- 2. Artículo 5º.- Las Cooperativas de Ahorro y Crédito están sujetas, a partir de la vigencia del presente Decreto Ley, al control, supervisión y fiscalización de la Superintendencia de Banca y Seguros; las demás organizaciones Cooperativas estarán bajo el control, supervisión y fiscalización de la Comisión Nacional Supervisora de Empresas y Valores – CONASEV. La Superintendencia de Banca y Seguros y la CONASEV, dictarán las medidas complementarias que sean necesarias para el cumplimiento de lo dispuesto en el presente artículo. Por LEY N° 26702 (1996) LEY GENERAL DEL SISTEMA FINANCIERO Y DEL SISTEMA DE SEGUROS Y ORGANICA DE LA SUPERINTENDENCIA DE BANCA Y SEGUROS - DISPOSICIONES FINALES Y COMPLEMENTARIAS, VIGÉSIMO CUARTA (2) la SUPERVISION la SBS DELEGA a la FENACREP ( que es un Asociación privada-Gremio cooperativo) VIGÉSIMO CUARTA: 1. Sólo pueden operar con recursos del público las sociedades cooperativas de ahorro y crédito autorizadas por la Superintendencia a captar dinero de personas distintas a sus asociados, a que se refiere el artículo 289º de la presente ley. 2. El control de las cooperativas de ahorro y crédito no autorizadas a operar con terceros, corresponde, en primera instancia, a su consejo de vigilancia y a su asamblea general de asociados. 3. La SUPERVISION de las cooperativas a que se refiere el apartado 2 está a cargo de la Federación Nacional de Cooperativas de Ahorro y Crédito –FENACREP o de otras federaciones de segundo nivel reconocidas por la Superintendencia, y a las que se afilien voluntariamente. ¿Cuál fue el sustento técnico - legal para DELEGAR LA SUPERVISION a la FENACREP si la SBS ya la venia realizando por mandato del DECRETO LEY Nº 25879 desde 1992? El 17 de Junio de 1999 se publicó en el Diario Oficial "El Peruano" la Resolución SBS Nº 0540-99, Reglamento de las Cooperativas de Ahorro y Crédito no autorizadas a operar con recursos del público . Dicho Reglamento atribuye facultades sancionadoras a la FENACREP respecto de sus cooperativas federadas en el Artículo 39º literal l "Artículo 39º.- La Federación tiene las siguientes atribuciones: a) Amonestación. b) Multa al directivo o gerente: de 0.5 a 10 UIT. c) Multa a la Cooperativa: de 1 a 20 UIT. D) Suspensión del directivo o gerente: de 3 a 15 días. e) Destitución del directivo o gerente. f) Inhabilitación del directivo o gerente. g) Intervención de la Cooperativa. La sentencia de la Corte Suprema de Justicia del 15-10-2002 ante Acción Popular interpuesta por CAC Santo Domingo de Guzmán, Exp. 740-02: declara inaplicables los artículos de la Resolución SBS Nº 0540-99, Reglamento de CAC relacionados con la facultad de la FENACREP de imponer sanciones y determinar el monto de contribuciones de supervisión.

- 3. Por Sentencia del Tribunal Constitucional EXP. N.° 0092-2001- AA/TC, CAC CREDICOOP, publicado en el Peruano el día 27-01- 2003 señala : que la supervisión de las cooperativas de ahorro y crédito es facultad de la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones (SBS). El 24-05-2018 Se pone a DEBATE EN EL PLENO del Congreso de la Republica los PROYECTOS DE LEY N° 350 y 1161 dictaminados sobre Regulación y Supervisión de Cooperativas de Ahorro y Crédito Sin resultado porque el acuerdo votado es que regresan a comisiones para su mejora y revisión de las observaciones y recomendaciones planteadas en el debate parlamentario. CONCLUSION: EL COOPERATIVISMO DE AHORRO Y CREDITO AL 2018 SIGUE EN UN LIMBO DE SUPERVISION DELEGADA DONDE LA SBS DECLARA EN TODOS LOS MEDIOS Y ENTREVISTAS QUE ELLA “NO TIENE” LA FACULTAD LEGAL DE SUPERVISARLAS DIRECTAMENTE Y DE SANCIONARLAS TEMA A DISCUSIÓN URGENTE: 1 SUPERVISION PROPIA CON ENTIDAD ESPECIALIZADA DE COOPERATIVAS (con identidad cooperativa que no desconozca la naturaleza del modelo ¿?) lo que fue el INCOOP, el proyecto de crea una SUPERINTENDENCIA DE ENTIDADES SOLIDARIAS es lo mismo que fue el INCOOP 2 SUPERVISION DE LA SBS DIRECTA SIN DELEGACION ( Modalidad Bancaria), desde 2003 ya existe una Cooperativa de Ahorro y crédito que viene siendo supervisada directamente por la SBS y sigue funcionando normal, no le han quitado sus socios, ni sus créditos, ni sus activos ,ni le han variado sus tasas de interés ¿?) 3 SIN SUPERVISION PORQUE “EL MERCADO MANDA “ SI ERES BUENA COOPERATIVA EL MERCADO LO DIRA SI ERES INEFICIENTE SALDRAS DEL MERCADO (¿?) esta es la realidad para las cooperativas que no son de ahorro y crédito a la fecha, PORQUE no existe un organismo del estado que las regule, supervise y sancione como era el INCOOP, SE TIENE QUE REDUCIR EL RIESGO SOBRE LAVADO DE ACTIVOS Y GARANTIZAR LOS AHORROS Y UN BUEN GOBIERNO CORPORATIVO EN LAS COOPERATIVAS DE AHORRO Y CREDITO ¡Estar atentos al debate en las Comisiones respetivas! Lic WCHS