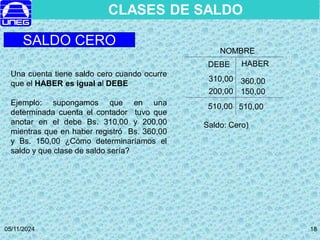

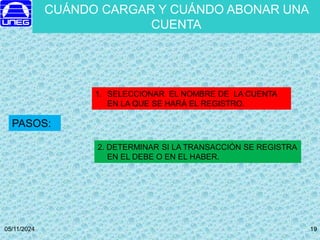

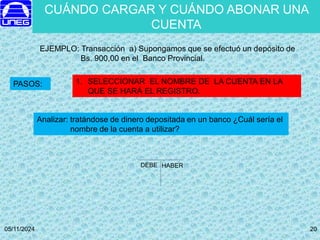

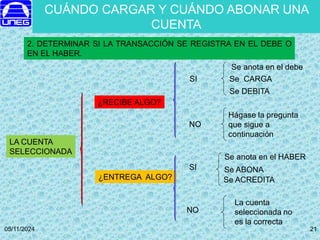

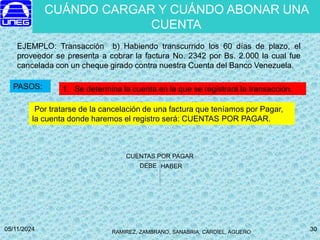

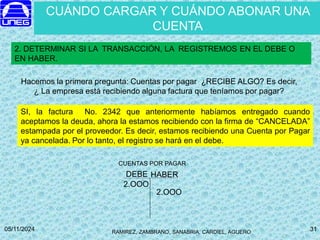

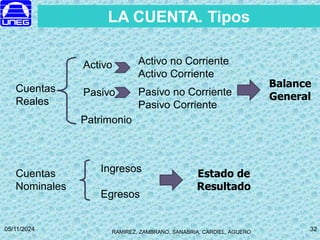

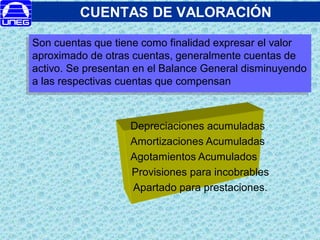

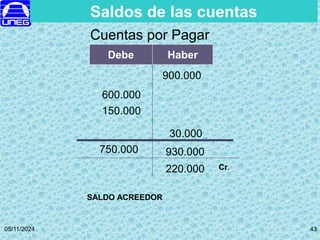

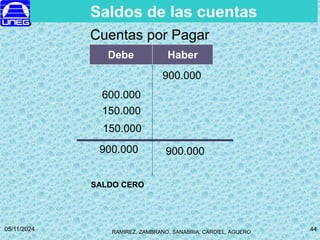

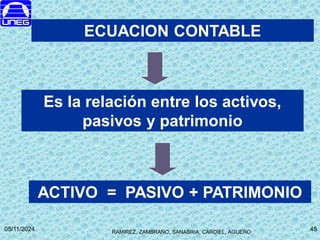

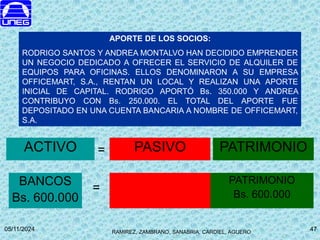

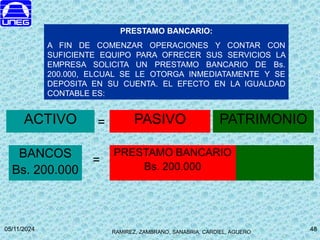

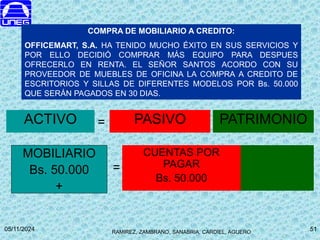

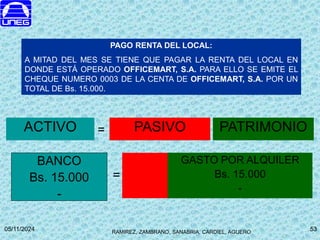

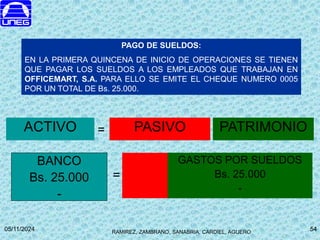

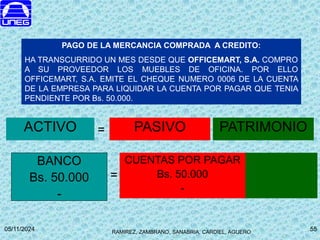

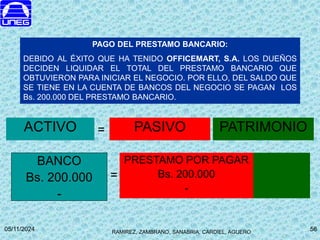

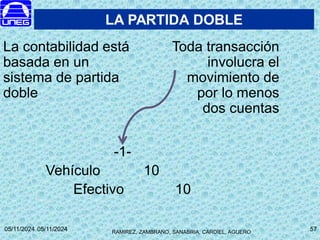

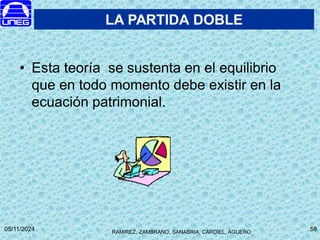

El documento aborda conceptos fundamentales de contabilidad, incluyendo definiciones de transacciones comerciales, activos, pasivos y patrimonio. Se exploran las cuentas contables, sus tipos y el proceso de registro de transacciones mediante el uso de débitos y créditos. Además, se presenta la ecuación contable básica y se ejemplifican diversas transacciones financieras.