Más contenido relacionado

La actualidad más candente

La actualidad más candente (17)

Similar a Tema2

Similar a Tema2 (20)

Más de blanca_83

Último

Último (20)

Tema2

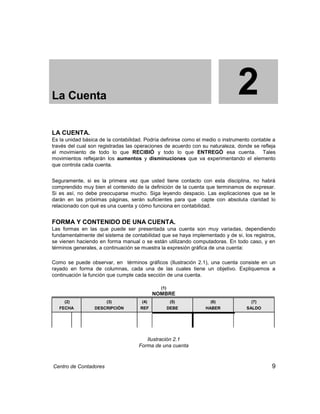

- 1. Centro de Contadores 9 La Cuenta 2 LA CUENTA. Es la unidad básica de la contabilidad. Podría definirse como el medio o instrumento contable a través del cual son registradas las operaciones de acuerdo con su naturaleza, donde se refleja el movimiento de todo lo que RECIBIÓ y todo lo que ENTREGÓ esa cuenta. Tales movimientos reflejarán los aumentos y disminuciones que va experimentando el elemento que controla cada cuenta. Seguramente, si es la primera vez que usted tiene contacto con esta disciplina, no habrá comprendido muy bien el contenido de la definición de la cuenta que terminamos de expresar. Si es así, no debe preocuparse mucho. Siga leyendo despacio. Las explicaciones que se le darán en las próximas páginas, serán suficientes para que capte con absoluta claridad lo relacionado con qué es una cuenta y cómo funciona en contabilidad. FORMA Y CONTENIDO DE UNA CUENTA. Las formas en las que puede ser presentada una cuenta son muy variadas, dependiendo fundamentalmente del sistema de contabilidad que se haya implementado y de si, los registros, se vienen haciendo en forma manual o se están utilizando computadoras. En todo caso, y en términos generales, a continuación se muestra la expresión gráfica de una cuenta: Como se puede observar, en términos gráficos (Ilustración 2.1), una cuenta consiste en un rayado en forma de columnas, cada una de las cuales tiene un objetivo. Expliquemos a continuación la función que cumple cada sección de una cuenta. (1) NOMBRE (2) FECHA (3) DESCRIPCIÓN (4) REF (5) DEBE (6) HABER (7) SALDO Ilustración 2.1 Forma de una cuenta

- 2. Contabilidad Financiera 10 Centro de Contadores 1. NOMBRE DE LA CUENTA. Es la identificación concreta que se le da a cada cuenta, de acuerdo a la naturaleza del elemento patrimonial que controla, con lo cual son alcanzados dos objetivos: a) Lograr diferenciar unas cuentas de otras. b) Indicar la naturaleza de los elementos que serán afectados por las operaciones que serán registradas en cada una de ellas. Es algo así como lo que ocurre con las profesiones. Cada una tiene su nombre propio que permite diferenciar unas profesiones de otras. Por ejemplo, cuando se habla de médicos, carpinteros, contadores, mecánicos, etc., estamos claros que todas estas actividades tienen el nombre genérico de "profesión". No obstante, cuando necesitamos los servicios de alguno de ellos en particular, no buscamos a un "profesional", sino que nos dirigimos al que concretamente trabaja en la actividad que estamos requiriendo, de tal modo que, si estamos "enfermos", solicitamos a un "médico"; si necesitamos un "mueble" contratamos a un "carpintero", etc. Pues bien, algo similar ocurre con las cuentas. Todas las cuentas tienen el nombre genérico de "cuentas". Sin embargo, vamos a hacer el registro de alguna transacción, no podemos hacerlo simplemente en "una cuenta". Es necesario registrarla en una de ellas en particular, de acuerdo con la naturaleza del elemento que interviene en la transacción que se desea registrar. En definitiva, cada cuenta tendrá un nombre que la va a diferenciar del resto. Así, a manera de ejemplo, existirán cuentas con el nombre de: BANCOS: En esta cuenta se registra el movimiento de dinero que se haga a través de los bancos. CUENTAS POR COBRAR COMERCIALES: A través de la cual serán controladas las deudas que los clientes han adquirido con la empresa por las ventas a crédito que se les ha hecho. EQUIPOS DE TRANSPORTE: Se utiliza para registrar y controlar los elementos de transporte que la empresa compre. CUENTAS POR PAGAR: En ella se registrarán las deudas que la empresa contraiga con terceros. Y así sucesivamente. Cada cuenta va a tener un nombre propio que la va a diferenciar de las demás, lo cual nos permitirá, en cualquier momento, escoger aquélla idónea en la que se registrarán las transacciones que, por su naturaleza, deben ser procesadas en tal cuenta.

- 3. La Cuenta Centro de Contadores 11 2. FECHA. En esta columna se anotará la fecha en la que se está registrando la transacción. 3. DESCRIPCIÓN. Más amplia que las demás, se describirán en esta columna algunos detalles de la transacción en forma muy breve. 4. REFERENCIA. Esta columna, generalmente la más estrecha, se utiliza para cruzar información con otros libros de contabilidad. Sobre ello profundizaremos en los próximos capítulos. 5. DEBE. Por ahora, sólo se dirá que el debe es la suma de todas las partidas que el contador ha registrado en la columna encabezada con ese concepto, de acuerdo con las reglas que se explicarán en las páginas siguientes de este mismo capítulo. De acuerdo con ello si, por ejemplo, el contador ha tenido que anotar en esa columna tres transacciones por Bs. 100,oo, Bs. 150,oo y Bs. 200,oo, el debe de esa cuenta será la suma de las tres; es decir Bs. 450,oo. Veamos cómo aparecería esta información en una determinada cuenta (Ilustración 2.2). NOMBRE FECHA DESCRIPCIÓN DEBE HABER SALDO 100,oo 150,oo 200,oo 450,oo Ilustración 2.2 El debe de una cuenta 6. HABER. De la misma forma, el haber es la suma de todas las partidas que el contador haya registrado en esa columna, también sujeto a las reglas que serán comentadas en las próximas páginas de este capítulo. Si en la cuenta que se muestra en la ilustración 2.2, el contador posteriormente hubiese tenido que registrar en el haber dos partidas: Bs. 80,oo y Bs. 120,oo, el haber quedaría conformado por la suma de tales partidas; es decir Bs. 200,oo. Después de ello, la cuenta en cuestión quedaría como se muestra en la ilustración 2.3.

- 4. Contabilidad Financiera 12 Centro de Contadores FECHA DESCRIPCIÓN DEBE HABER SALDO 100,oo 150,oo 200,oo 80,oo 120,oo 450,oo 200,oo Ilustración 2.3 El haber de una cuenta 7. SALDO. Viene dado por la diferencia que exista entre el debe y el haber, o entre el haber y el debe. Es decir, a la cifra mayor se le resta la menor y el resultado será el saldo. En la cuenta que venimos elaborando, el saldo será la diferencia entre Bs. 450,oo (debe) y Bs. 200,oo (haber); es decir, Bs. 250,oo. Después de ello, la cuenta en cuestión quedaría como sigue (ilustración 2.4). FECHA DESCRIPCIÓN DEBE HABER SALDO 100,oo 150,oo 200,oo 80,oo 120,oo 450,oo 200,oo 250,oo Ilustración 2.4 El saldo de la cuenta Como ha podido observar, el rayado mediante el cual se expresa gráficamente una cuenta, es sencillo y fácil de comprender. No obstante, con el fin de hacer más dinámicas las explicaciones, en lo adelante, cuando vayamos a explicar algo relacionado con la cuenta, sólo utilizaremos la parte de ese rayado en la que se registra el debe y el haber. Es decir, utilizaremos una cuenta en forma de " T ". Dicho esto, continuemos la explicación relacionada con el contenido de una cuenta. CLASES DE SALDO. Ya conocemos qué es el saldo y cómo se determina. Complementemos estos conocimientos explicando que, las cuentas, pueden tener tres clases de saldo: Deudor, Acreedor y Cero. a) SALDO DEUDOR. Se dice que una cuenta tiene saldo deudor, cuando ocurra que el debe es mayor que el haber. Así, supongamos que en una determinada cuenta, el contador tuvo que anotar en el debe Bs.140,oo y Bs. 160,oo, mientras que, en el haber, registró Bs. 80,oo, y Bs. 20,oo.

- 5. La Cuenta Centro de Contadores 13 ¿Cómo determinaríamos el saldo y qué clase de saldo sería? Veámoslo en la cuenta que se muestra a continuación: NOMBRE DEBE HABER 140,oo 160,oo 80,oo 20,oo Debe 300,oo 100,oo Haber Saldo: 200,oo (Deudor) Ilustración 2.5 Saldo deudor Como puede observar, el saldo ha sido calculado estableciendo la diferencia entre el debe y el haber: 300,oo - 100,oo = 200,oo. Luego, se determina qué clase de saldo es. Obviamente, este saldo resultó ser deudor, ya que el debe es mayor que el haber. b) SALDO ACREEDOR. El saldo de una cuenta se dice que es acreedor cuando ocurra que el haber es mayor que el debe. Expliquémoslo con un ejemplo: Suponga que el contador tuvo que registrar transacciones en el debe de una cuenta por Bs. 90,oo y Bs. 110,oo, mientras que en el haber, tuvo que registrar Bs. 45,oo y Bs. 255,oo. Siendo este el caso, la cuenta en cuestión quedaría como lo muestra en la ilustración 2.6. NOMBRE DEBE HABER 90,oo 110,oo 45,oo 255,oo Debe 200,oo 300,oo Haber Saldo: 100,oo (Acreedor) Ilustración 2.6 Saldo acreedor En este caso, el saldo ha sido calculado estableciendo la diferencia entre el haber y el debe: Bs. 300,oo menos Bs. 200,oo. Observe que, en este caso, el haber es mayor que el debe; por esta razón, el saldo de Bs. 100,oo es acreedor.

- 6. Contabilidad Financiera 14 Centro de Contadores c) SALDO CERO. El saldo de una cuenta se dice que es cero, o que no tiene saldo, cuando se dé el caso que, el debe, sea igual al haber. Supongamos que el contador registró las transacciones que se muestran en la siguiente cuenta (Ilustración 2.7). NOMBRE DEBE HABER 60,oo 40,oo 20,oo 80,oo Debe 100,oo 100,oo Haber Saldo: Cero Ilustración 2.7 Saldo cero Como puede observar, la suma del debe es igual a la suma del haber. Por tal razón, la diferencia entre ambos totales es cero. Resumiendo: Si el DEBE Si el HABER Si el DEBE es es es mayor que mayor que igual que el HABER: el DEBE: el HABER: el saldo es el saldo es el saldo es DEUDOR ACREEDOR CERO MÉTODO PRÁCTICO PARA CARGAR O ABONAR UNA CUENTA. Antes de iniciar el desarrollo de este importantísimo tema, es indispensable que hagamos una breve acotación: En el transcurso de varias décadas dedicados a formar profesionales de la contaduría, hemos visto llegar al Centro de Contadores infinidad de alumnos quienes, a pesar de que ya se encontraban cursando estudios de Contaduría Pública en diferentes Instituciones Universitarias, estaban interesados en iniciar nuevamente los estudios de la materia Contabilidad. Por supuesto, al conocer tal situación, se les preguntan las razones que les llevan a tomar tal decisión, y la respuesta, prácticamente, es una constante: “No he podido aprobar Contabilidad I, porque no he logrado entender el proceso de Cargos y Abonos”. Además, muchos de ellos afirmaban que han estado a punto de abandonar la idea de estudiar Contaduría, porque ese proceso les parece muy “enredado”. Así se expresaban. Después de estudiar los diferentes casos, llegamos a la conclusión de que el problema estaba en la utilización de una estrategia docente, no acorde con el nivel de formación que para ese momento tienen los estudiantes de contabilidad.

- 7. La Cuenta Centro de Contadores 15 A un estudiante que apenas ha oído la definición de qué es la contabilidad, no se le puede, de una vez, exponer la teoría del cargo y el abono, como usualmente se hace en muchas Instituciones de Educación Superior, donde se les presenta a los alumnos de esta manera: “Se carga si la cuenta es de Activo o de Egresos y aumenta el saldo. También se carga si la cuenta es de Pasivo, de Ingresos o de Patrimonio y disminuye el saldo. Se abona si la cuenta es de Activo o de Egresos y disminuye el saldo, o si es de Pasivo, de Ingresos o de Patrimonio y aumenta el saldo”. A esos estudiantes también les resulta complicado comprender la teoría del cargo y el abono, cuando es expuesta como sigue: “Las cuentas de Activo y de Egresos aumentan por el Debe y disminuyen por el Haber. Las cuentas de Pasivo, de Patrimonio y de Ingresos, disminuyen por el Debe y aumentan por el Haber”. Estamos completamente de acuerdo en que, esta forma de presentar la teoría del cargo y el abono, resulta perfectamente clara para quien ya posea alguna información en el mundo de la contabilidad. Sin embargo, está comprobado que, para un alumno que está iniciando sus estudios de contabilidad, estos caminos les resultan confusos. En el Centro de Contadores aplicamos un procedimiento a través del cual, el estudiante, logra dominar rápidamente todo lo relacionado con Cargar o Abonar a una cuenta, independientemente de su contrapartida. Cuando este objetivo es alcanzado, tal estudiante no encuentra ninguna dificultad cuando, posteriormente, se aborde el tema de la “contabilidad por partida doble”. Por lo expuesto, nos apartaremos un poco de las formas ortodoxas generalmente utilizadas para explicar el "cargo" y el "abono". En cambio, utilizaremos una metodología sencilla que permitirá que el alumno quede convencido de que, este proceso, es algo muy simple. Sugerimos a los colegas profesores universitarios poner en práctica esta estrategia. De hacerlo así, comprobarán con satisfacción que, en muy pocas horas de clase, sus alumnos habrán comprendido con claridad este importantísimo proceso de aprendizaje del cargo y el abono. Observarán también que, cuando estudiemos con más profundidad el tema de la "partida doble", los alumnos lo captarán con suma facilidad. Entremos pues en la materia. CUÁNDO CARGAR Y CUÁNDO ABONAR UNA CUENTA. Como se recordará, cuando en páginas anteriores fueron explicados los conceptos debe y haber de una cuenta, se dijo que "es la suma de todas las partidas que el contador anota en la columna encabezada por tales conceptos." Seguramente, los alumnos captaron esa definición como elemental y tienen razón. Pues decir que el "debe" es lo que se anota en el "debe" es redundante. Lo verdaderamente importante es determinar "cuándo" se anota la cifra en el debe y "cuándo" se anota en el haber. De

- 8. Contabilidad Financiera 16 Centro de Contadores explicar eso nos ocuparemos en las próximas líneas. Para ello, nos basaremos permanentemente en el esquema presentado en la ilustración 2.8. Como puede observar en el esquema mostrado en la ilustración 2.8, ante la necesidad de registrar una transacción, deben darse los pasos siguientes: 1. SELECCIÓN DE LA CUENTA QUE CORRESPONDA. Cuando se va a registrar una transacción, lo primero que se debe hacer es determinar en qué cuenta se hará la anotación, lo cual dependerá de la naturaleza de la transacción que vaya a ser registrada. Para alcanzar el objetivo que perseguimos en esta sección del curso, iremos desarrollando un caso hipotético y, basándonos en él, explicaremos la teoría de cómo hacer los registros, con la aclaración para los que ya tienen conocimientos de contabilidad, de que no utilizaremos, por ahora, la teoría de la partida doble. Nos limitaremos a hacer el registro únicamente en una de las cuentas que intervengan en la transacción. Es decir, sólo vamos a determinar si cargamos o abonamos en la cuenta sobre la cual estemos dando la explicación. Para ello pensemos que, en un momento dado, tengamos que registrar una serie de transacciones en las que interviene la cuenta BANCOS. Como adelanto a los próximos temas, es necesario aquí saber que la cuenta Bancos se utiliza para controlar el dinero que depositamos o que extraemos de las cuentas que tenemos en esas instituciones financieras. Nuestra primera práctica de cargos y abonos la haremos, por lo tanto, utilizando la cuenta BANCOS. 2. DETERMINACIÓN DE SI LA TRANSACCIÓN SE REGISTRA EN EL DEBE O EN EL HABER. Después de elegir en qué cuenta se registrará la transacción, damos el siguiente paso que consiste en determinar si la registraremos en el debe o en el haber. Para ello, recomendamos utilizar el esquema que aparece en la ilustración 2.8. En primer lugar nos haremos la pregunta: La cuenta elegida ¿RECIBE ALGO? Si la respuesta es SÍ: La transacción se registra en el DEBE Si la respuesta es NO: Hágase la siguiente pregunta: La cuenta elegida ¿ENTREGA ALGO? Si la respuesta es SÍ: La transacción se registra en el HABER Si la respuesta es NO: La cuenta escogida no es la correcta.

- 9. La Cuenta Centro de Contadores 17 LA CUENTA SELECCIONADA ¿RECIBE ALGO? SÍ Se anota en el DEBE Se CARGA Se DEBITA NO Hágase la pregunta que sigue a continuación ¿ENTREGA ALGO? SÍ Se anota en el HABER Se ABONA Se ACREDITA NO La cuenta seleccionada no es la correcta Ilustración 2.8 Cuándo cargar o abonar una cuenta Con respecto a esto último, ello es así porque, si la cuenta elegida hubiese sido la adecuada, siempre se dará el caso en que, esa cuenta, o recibe o entrega algo. Pongamos en práctica esta teoría, desarrollando algunos casos. Transacción a) Supongamos que se efectuó un depósito de Bs. 500,oo en el Banco Venezuela. Cuando se recibe la copia de la planilla de depósito, el contador da una serie de pasos para proceder al registro de esa transacción: PASO 1: Determinar el "nombre de la cuenta" en la que se hará el registro. Al analizar la transacción, llegará a la conclusión de que, tratándose de dinero depositado en un banco, el nombre de la cuenta a utilizar sería: BANCOS (Ilustración 2.9). BANCOS DEBE HABER Ilustración 2.9 PASO 2: Determinar si la transacción será registrada en el debe o en el haber. Procedamos, utilizando para ello el esquema de la ilustración 2.8. Hagamos la primera pregunta:

- 10. Contabilidad Financiera 18 Centro de Contadores EL Banco ¿RECIBE ALGO? La respuesta, obviamente, es SÍ. El banco está recibiendo el dinero que estamos depositando. Por tal razón, el registro del depósito se hará en el DEBE. Es decir, cargaremos o debitaremos la cuenta BANCOS. (Ilustración 2.10). BANCOS DEBE HABER 500,oo Ilustración 2.10 Transacción b) Se emitió un cheque contra el Banco Venezuela para cancelar el recibo del teléfono por Bs. 100,oo. Veamos cómo actúa el contador en este caso: PASO 1: Determinar la cuenta en la que será hecho el registro. Se trata de una transacción en la que se extrae dinero del banco. Por lo tanto, es obvio que la cuenta escogida será: BANCOS. PASO 2: Determinar si a la cuenta Bancos, se le carga o se le abona. Para ello, sigamos el esquema de la ilustración 2.8. El banco ¿RECIBE ALGO? La respuesta es NO; se trata de la emisión de un cheque, debido a lo cual nos extraerán parte del dinero que tenemos en el banco. Por lo tanto, hagamos la pregunta que sigue: El banco ¿ENTREGA ALGO? La respuesta es SÍ. Por tal razón, el registro se hará en el HABER. Es decir, se abona o acredita la cuenta Bancos. (Ilustración 2.11). BANCOS DEBE HABER 500,oo 100,oo Ilustración 2.11

- 11. La Cuenta Centro de Contadores 19 Transacción c) Se hizo un nuevo depósito por Bs. 700,oo en el Banco Venezuela. PASO 1: ¿Qué cuenta utilizaremos? Obviamente la cuenta en la que haremos el registro será BANCOS. PASO 2: A la cuenta Bancos ¿le cargaremos o abonaremos? Hagamos las preguntas del esquema de la ilustración 2.8: El banco ¿RECIBE ALGO? Respuesta: SÍ. Es un depósito de dinero. Siendo ello así, lo anotaremos en el DEBE. (Ilustración 2.12). BANCOS DEBE HABER 500,oo 700,oo 100,oo Ilustración 2.12 Transacción d) Emitimos un nuevo cheque por Bs. 200,oo contra el Banco Venezuela para cancelar una factura que debíamos. PASO 1: El nombre de la cuenta es BANCOS. PASO 2: El banco ¿RECIBIÓ ALGO? Respuesta: NO. El banco ¿ENTREGÓ ALGO? Respuesta: SÍ. Entregó dinero. Por ello, la transacción se anotará en el HABER (ilustración 2.13). BANCOS DEBE HABER 500,oo 700,oo 100,oo 200,oo Ilustración 2.13

- 12. Contabilidad Financiera 20 Centro de Contadores ¿Ha observado qué sencillo es el manejo de una cuenta? Estamos seguros de que lo ha comprendido. No obstante, desarrollaremos un caso adicional utilizando otra cuenta. Vamos a registrar una serie de transacciones en las que intervendrá la cuenta CUENTAS POR PAGAR A PROVEEDORES. Para ello, debemos adelantar que esta cuenta la utilizamos para controlar las deudas que la empresa haya contraído con sus proveedores de bienes y servicios, mediante la aceptación de "facturas". Desarrollemos un ejemplo: Transacción a) La empresa compró mercancías a crédito por Bs. 1.000,oo. Se aceptó la factura No. 2342 con vencimiento a 60 días. PASO 1: Determinar la cuenta en la que se hará el registro. Analicemos la transacción. Se trata de la compra de mercancía a crédito, lo cual quiere decir que hemos contraído una deuda. Debemos una cantidad de dinero a alguien. Tenemos una cuenta por pagar. La cuenta que utilizaremos para controlar esta deuda la denominaremos: CUENTAS POR PAGAR A PROVEEDORES. (Ilustración 2.14). CUENTAS POR PAGAR A PROVEEDORES DEBE HABER Ilustración 2.14 PASO 2: Determinar si la transacción la registraremos en el debe o en el haber. Hagámoslo conduciéndonos, igualmente, por lo indicado en el esquema de la ilustración 2.8. Cuentas por Pagar a Proveedores ¿RECIBE ALGO? Es decir, ¿la empresa está recibiendo, ya cancelada, alguna factura que tenía por pagar? La respuesta es obviamente NO, pues no se trata de que estamos pagando una deuda que teníamos, sino de que estamos contrayendo una nueva deuda. En vista de que la respuesta es NO, hagámonos la siguiente pregunta: Cuentas por Pagar a Proveedores ¿ENTREGA ALGO? La respuesta es: SÍ Es claro que, a cambio de haber recibido la mercancía comprada, hemos tenido que entregar al proveedor su factura firmada como evidencia de que aceptamos pagarle, dentro de 60 días, la cantidad allí estipulada. Por lo tanto, estamos entregando una CUENTA POR PAGAR A PROVEEDORES en manos del proveedor, quien nos la cobrará a su vencimiento. Por lo expuesto, la transacción la registraremos en el HABER. (Ilustración 2.15).

- 13. La Cuenta Centro de Contadores 21 CUENTAS POR PAGAR A PROVEEDORES DEBE HABER 1.000,oo Ilustración 2.15 Transacción b) Habiendo transcurrido los 60 días de plazo, el proveedor se presenta a cobrar la factura No.2342 por Bs. 1.000,oo, la cual fue cancelada con un cheque girado contra nuestra cuenta del Banco Venezuela. PASO 1: Se determina la cuenta en la que se registrará la transacción. Por tratarse de la cancelación de una factura que teníamos por pagar, la cuenta donde haremos el registro será: CUENTAS POR PAGAR A PROVEEDORES. PASO 2: Determinación de si la registramos en el debe o en el haber. Para ello, hagamos la primera pregunta: Cuentas por Pagar a Proveedores ¿RECIBE ALGO? Es decir, ¿estamos recibiendo alguna factura que teníamos por pagar? La respuesta es SÍ. La factura No. 2342 que anteriormente habíamos entregado cuando aceptamos la deuda, ahora la estamos recibiendo con la firma de "Cancelada" estampada por el proveedor. Es decir, estamos recibiendo una cuenta por pagar ya cancelada. Por lo tanto, el registro se hará en el debe (Ilustración 2.16). CUENTAS POR PAGAR A PROVEEDORES DEBE HABER 1.000,oo 1.000,oo Ilustración 2.16 ¿Verdad que es muy fácil? Claro que sí. Sin embargo, su profesor en clase desarrollará más casos, basándose en transacciones en las que intervendrán otras cuentas, siempre apoyándonos en este postulado: La cuenta que RECIBE: Se le CARGA o DEBITA La cuenta que ENTREGA: Se le ABONA o ACREDITA. Por último. ¿Recuerda la definición de qué es una cuenta? Cualquiera que sea la respuesta,

- 14. Contabilidad Financiera 22 Centro de Contadores vaya al inicio de este tema y léalo detenidamente. Observará que allí definimos una CUENTA como "la unidad básica de la contabilidad", pues todas las transacciones se registrarán en "alguna cuenta". Además dijimos que en ellas se registra "todo lo que RECIBE y todo lo que ENTREGA esa cuenta". Eso es lo que hemos venido haciendo en las páginas anteriores. Veamos nuevamente cómo quedaron las cuentas que hemos utilizado (Ilustración 2.17). BANCOS CUENTAS POR PAGAR A PROVEEDORES DEBE HABER DEBE HABER Recibió 500,oo Entregó Recibió 1.000,oo Entregó 100,oo 1.000,oo 700,oo 200,oo 1.200,oo 300,oo 1.000,oo 1.000,oo Ilustración 2.17 Observe cómo siempre se cumple que, el DEBE, es la suma de todo lo que la cuenta RECIBE, mientras que, el HABER, es la suma de todo lo que ENTREGA. EL SALDO: SU DETERMINACIÓN EN FORMA CONSTANTE. En las páginas anteriores hemos comentado en forma genérica, cómo determinar el saldo de una cuenta en un momento dado. No obstante, profundicemos un poco más y comentemos el procedimiento para determinar el saldo de una cuenta en forma constante. Al respecto, se pueden presentar los siguientes casos: PRIMER CASO: El saldo anterior es DEUDOR y la cuenta está recibiendo un DÉBITO o CARGO. En este caso, se suma el saldo deudor anterior con el nuevo débito y, el saldo que resulta, seguirá siendo de signo deudor. SEGUNDO CASO: El saldo anterior es DEUDOR y la cuenta está siendo ABONADA o ACREDITADA. Cuando se presente esta situación actuaremos así: Al saldo anterior se le resta la cifra abonada y, el nuevo saldo, quedará con el signo que tenga el mayor de los dos. TERCER CASO: El saldo anterior es ACREEDOR y la cuenta recibe un DÉBITO.

- 15. La Cuenta Centro de Contadores 23 Si éste fuese el caso, se establece la diferencia entre el saldo anterior y el nuevo débito y el signo del nuevo saldo, será el que tenía el mayor de los dos. CUARTO CASO: El saldo anterior es ACREEDOR y la cuenta tiene un ABONO. En este caso, se suma el saldo anterior con el nuevo abono, y el signo del saldo seguirá siendo acreedor. Resumiendo: Si el saldo anterior es: Y a la cuenta se le hace un: Operación aritmética: El saldo resultante tendrá signo: DEUDOR DEUDOR ACREEDOR ACREEDOR DÉBITO CRÉDITO DÉBITO CRÉDITO Se SUMAN = Se RESTAN = Se RESTAN = Se SUMAN = DEUDOR El que tenga el mayor de los dos El que tenga el mayor de los dos ACREEDOR Ilustración 2.18 Como regla práctica, para recordar el procedimiento en la determinación del saldo constante, podríamos añadir que: a) Partidas de "signos iguales" se suman y el signo del nuevo saldo sigue siendo el mismo. b) Partidas de "signos diferentes" se restan y el signo del nuevo saldo será el que tenga la partida mayor. Profundicemos lo explicado anteriormente, mediante el desarrollo de un caso práctico. Ejemplo: Supongamos que en la cuenta XYZ se registraron las siguientes transacciones en el mismo orden que se indica: a) Un débito por: 200,oo b) Un débito por: 300,oo c) Un crédito por: 100,oo d) Un crédito por: 700,oo e) Un débito por: 160,oo f) Un crédito por: 200,oo g) Un débito por: 600,oo h) Un crédito por: 400,oo i) Un débito por : 110,oo j) Un débito por: 630,oo k) Un crédito por: 280,oo l) Un débito por: 800,oo Si éste fuese el caso, el saldo de la cuenta XYZ mostraría el comportamiento indica en la ilustración 2.19.

- 16. Contabilidad Financiera 24 Centro de Contadores CUENTA XYZ FECHA DESCRIPCIÓN DEBE HABER SALDO SIGNO a) b) c) d) e) f) g) h) i) j) k) l) 200,oo 300,oo 160,oo 600,oo 110,oo 630,oo 800,oo 100,oo 700,oo 200,oo 400,oo 280,oo 200,oo 500,oo 400,oo 300,oo 140,oo 340,oo 260,oo 140,oo 30,oo 600,oo 320,oo 1.120,oo Dr Dr Dr Cr Cr Cr Dr Cr Cr Dr Dr Dr Deudor Deudor Deudor Acreedor Acreedor Acreedor Deudor Acreedor Acreedor Deudor Deudor Deudor Ilustración 2.19 Invitamos al alumno para que, apoyándose en el esquema de la ilustración 2.18, analice cómo ha sido determinado el saldo en cada operación registrada en la cuenta mostrada en la ilustración 2.19. No obstante, cualquier duda consúltela al llegar a clase.

- 17. La Cuenta Centro de Contadores 25 EJERCICIOS EJERCICIO 2.1. 1. Defina qué es una cuenta. 2. La información que da una cuenta se refiere fundamentalmente a: a) Nombre de la cuenta. b) Fecha c) Descripción d) Referencia e) Debe f) Haber g) Saldo Explique cada uno de los conceptos mencionados. 3. Defina: a) Saldo deudor b) Saldo acreedor c) Saldo cero 4. Explique cuándo cargar y cuándo abonar una cuenta. 5. En una cuenta en forma de T: a) Haga los cargos o abonos que procedan para registrar el movimiento de efectivo en la cuenta CAJA. b) Determine el saldo de la cuenta y diga si es deudor o acreedor. Explique por qué. 1. Se vendió mercancía de contado por Bs. 5.000,oo. 2. Se pagó el recibo del teléfono por Bs. 1.200,oo. 3. Se cobró una factura de Bs. 2.600,oo que debía un cliente. 4. Se pagó Bs. 400,oo por reparación de una máquina de escribir. 5. Se vendió mercancía de contado por Bs. 10.000,oo. 6. Del efectivo que hay en caja se depositó en el banco Bs. 4.000,oo. 7. Se pagó Bs. 2.000,oo por concepto de sueldos. 8. Se pagó a un proveedor una factura por Bs. 1.000,oo. 9. Se cobró una letra de cambio que debía un cliente por Bs. 8.000,oo. 10. Se depositó en el Banco Bs. 5.000,oo.

- 18. Contabilidad Financiera 26 Centro de Contadores EJERCICIO 2.2. En un rayado de una cuenta similar al que se muestra a continuación, registrar los cargos y abonos que se indican estableciendo el saldo constante e indicando su signo: FECHA DESCRIPCIÓN DEBE HABER SALDO 1) Cargo por Bs. 2.000,oo 2) Cargo por Bs. 1.000,oo 3) Abono por Bs. 1.500,oo 4) Cargo por Bs. 3.000,oo 5) Abono por Bs. 1.600,oo 6) Abono por Bs. 6.000,oo 7) Abono por Bs. 500,oo 8) Cargo por Bs. 1.200,oo 9) Abono por Bs. 700,oo 10) Cargo por Bs. 8.000,oo 11) Abono por Bs. 900,oo 12) Cargo por Bs. 1.000,oo 13) Abono por Bs.10.000,oo 14) Abono por Bs. 1.400,oo 15) Cargo por Bs. 8.000,oo EJERCICIO 2.3. Las operaciones que se mencionan a continuación fueron realizadas por la empresa EL ARCO, C.A. En base a ello, registrar aquellas que afecten la cuenta BANCOS en un rayado similar al que se muestra a continuación: FECHA DESCRIPCIÓN DEBE HABER SALDO Enero 3. Se depositó en el Banco Venezuela Bs. 12.000,oo según la planilla 1928. Enero 5. Se compró mercancía de contado por Bs. 3.000,oo pagada con cheque Nº 2142 del Banco Venezuela. Enero 8. Se depositó Bs. 10.000,oo. Planilla 1930. Enero 8. Se emitió el cheque Nº 2143 para cancelar el alquiler por Bs. 6.000,oo. Enero 10. Se recibió del banco la nota de débito Nº 3240 por Bs. 400,oo por concepto de intereses cobrados sobre un préstamo. Enero 11. Se pagó la factura 4260 al proveedor Industrias El Águila C.A. por Bs. 5.600,oo. Cheque Nº 2144.

- 19. La Cuenta Centro de Contadores 27 Enero 15. Se hizo el depósito Nº 1936 por Bs.15.620,oo. Enero 20. Se recibió del banco la nota de crédito Nº 3290 por Bs. 9.400,oo por concepto de transferencia hecha por el cliente Antonio Armas en cancelación de la factura 2940. Enero 25. Se emitió el cheque Nº 2145 por Bs. 6.700,oo para cancelar la factura 162 de Mueblería El Roble en cancelación de un escritorio comprado. Enero 30. Se pagó el sueldo de los trabajadores por Bs. 12.360,oo, mediante la emisión del cheque Nº 2146. EJERCICIO 2.4. En la cuenta por cobrar a Proveedora Mara C.A. registrar las operaciones que se indican utilizando el rayado de cuenta que se muestra a continuación: FECHA DESCRIPCIÓN DEBE HABER SALDO Mayo 4. Se vendió mercancía a crédito por Bs. 5.000,oo. Factura 2192 a 10 días. Mayo 6. Se vendió mercancía a crédito por Bs. 8.000,oo. Factura 2198. Condiciones: crédito a 20 días. Mayo 8. El cliente devolvió parte de la mercancía vendida el 6 de mayo por encontrarse defectuosa. Se emitió una nota de crédito Nº 16 por Bs. 1.200,oo. Mayo 14. Se cobró la factura 2192 emitiéndose el recibo Nº 204. Mayo 15. Se vendió mercancía por Bs. 12.400,oo según factura 2210 con crédito a 10 días. Mayo 20. El cliente propuso cancelar la factura 2198 no vencida aún, con la condición de concederle un descuento por pronto pago del 2%. La operación fue aceptada y se emitió el recibo Nº 220. Mayo 22. Se vendió a crédito mercancía por Bs. 9.000,oo según factura Nº 2231 a 30 días. Mayo 26. El cliente pidió una prórroga de 20 días para pagar la factura 2210 vencida el 25 de mayo. Tal prórroga le fue concedida pero condicionada a que pagaría intereses al 30% anual por el tiempo de la prórroga. Se registró en su cuenta la nota de débito Nº 84 por el monto de los intereses.