Descargar para leer sin conexión

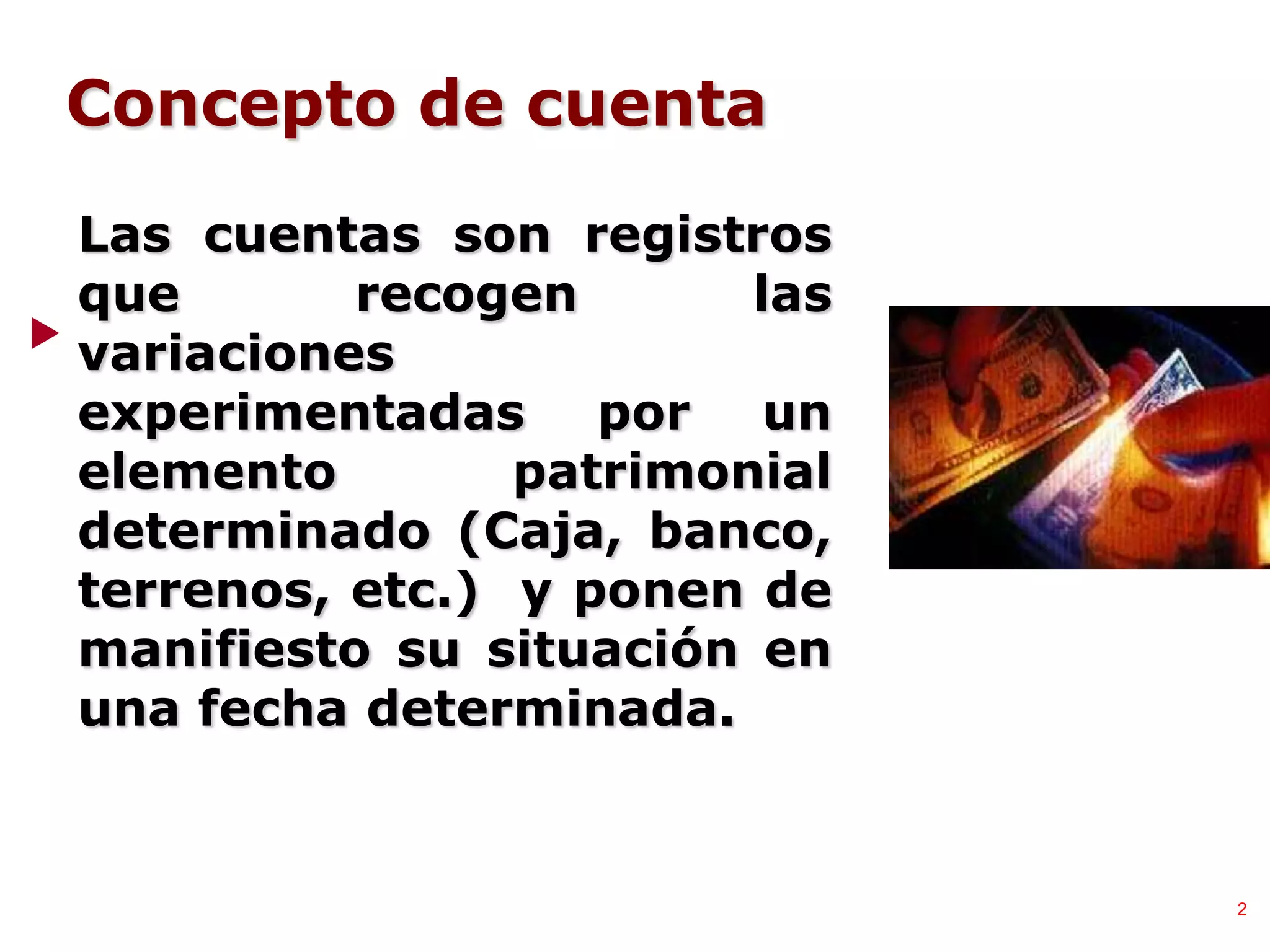

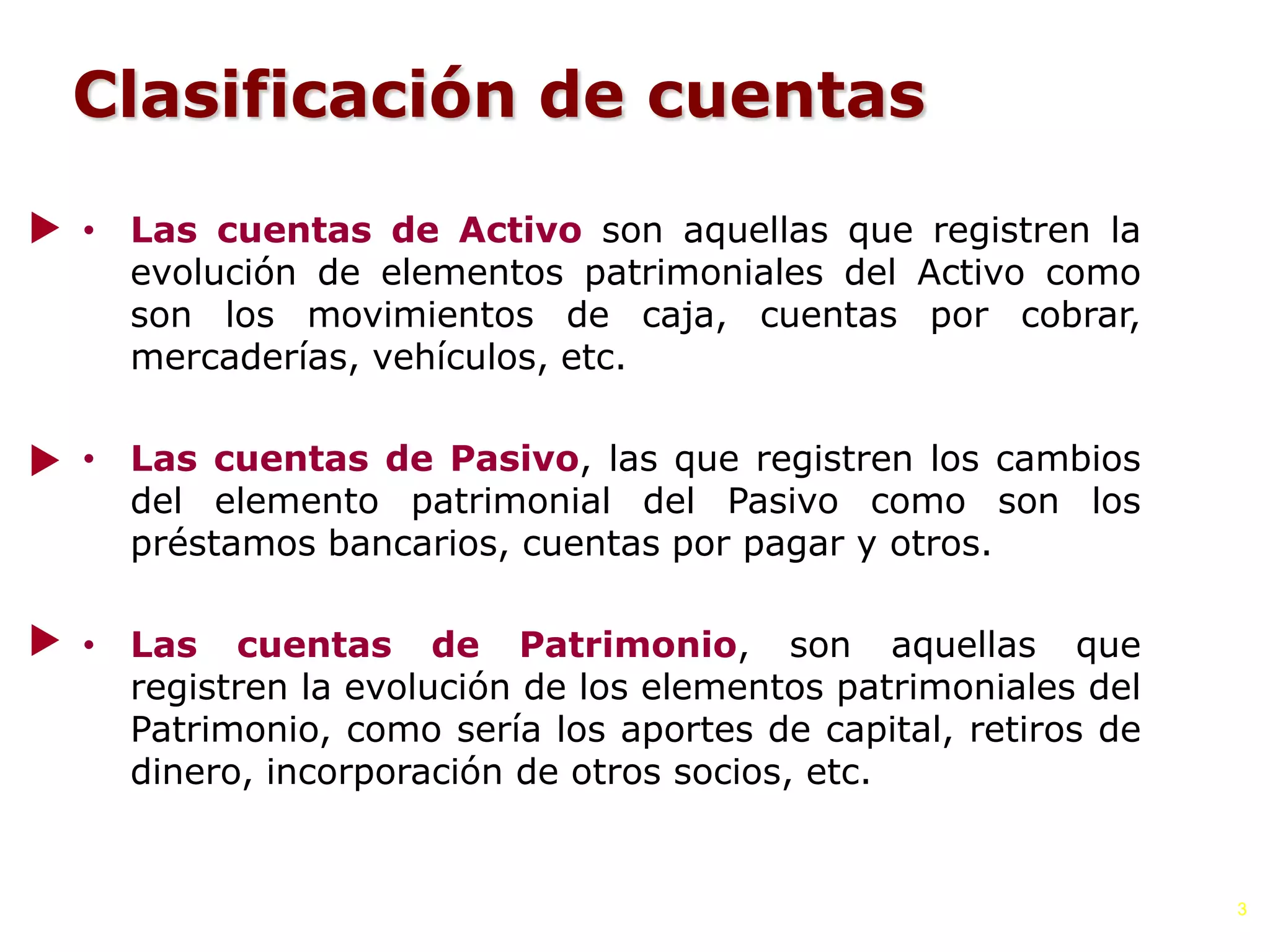

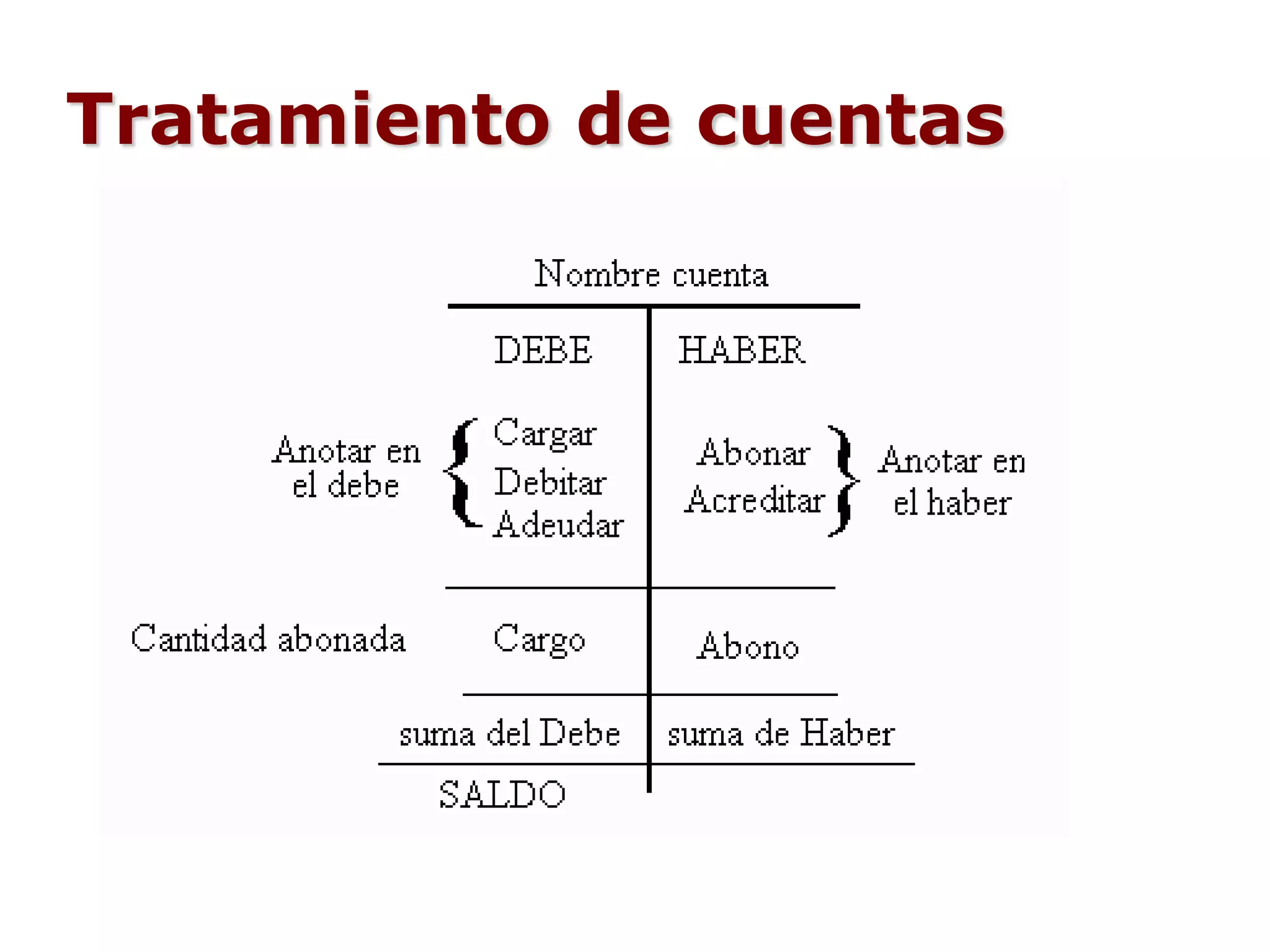

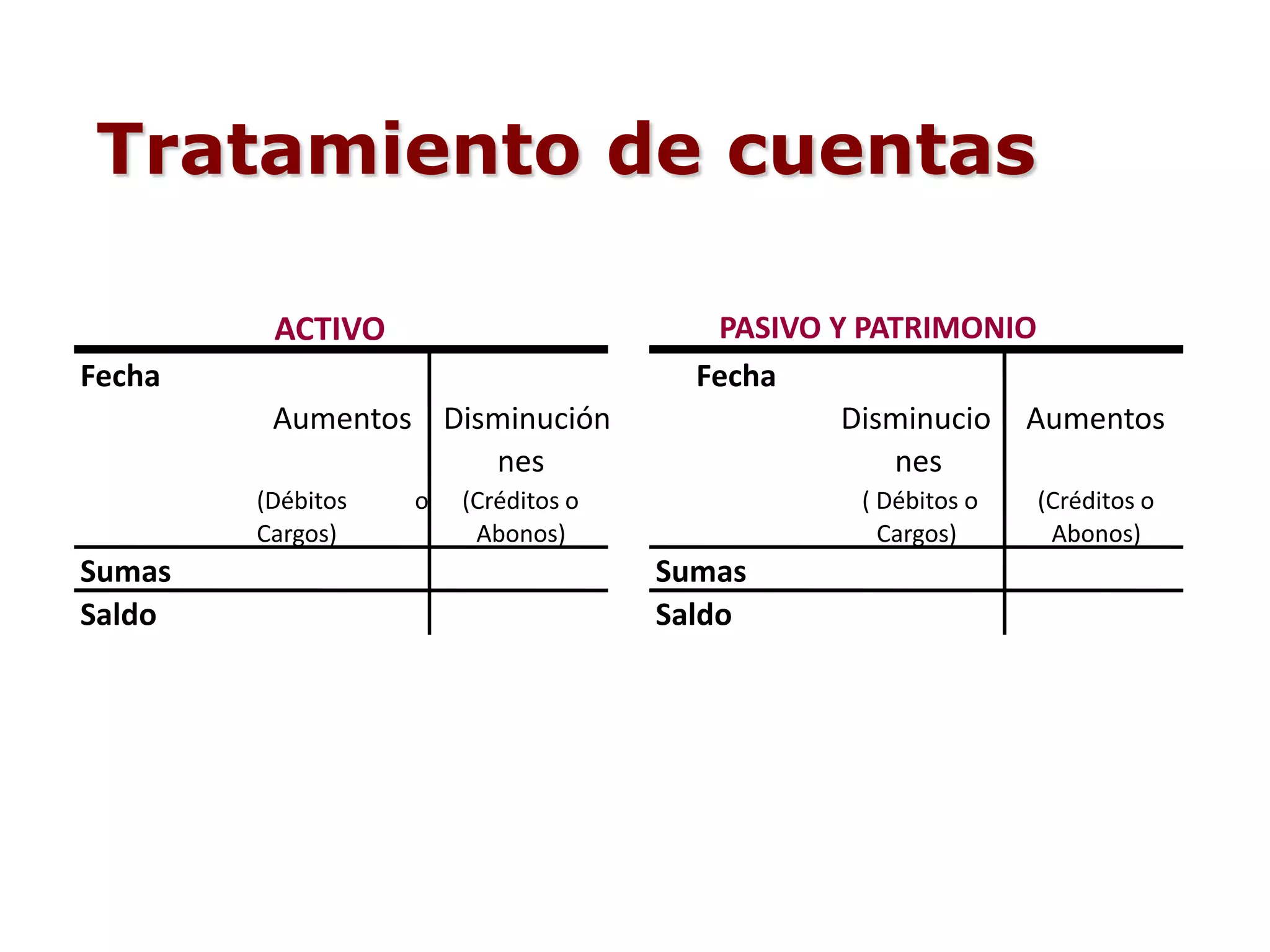

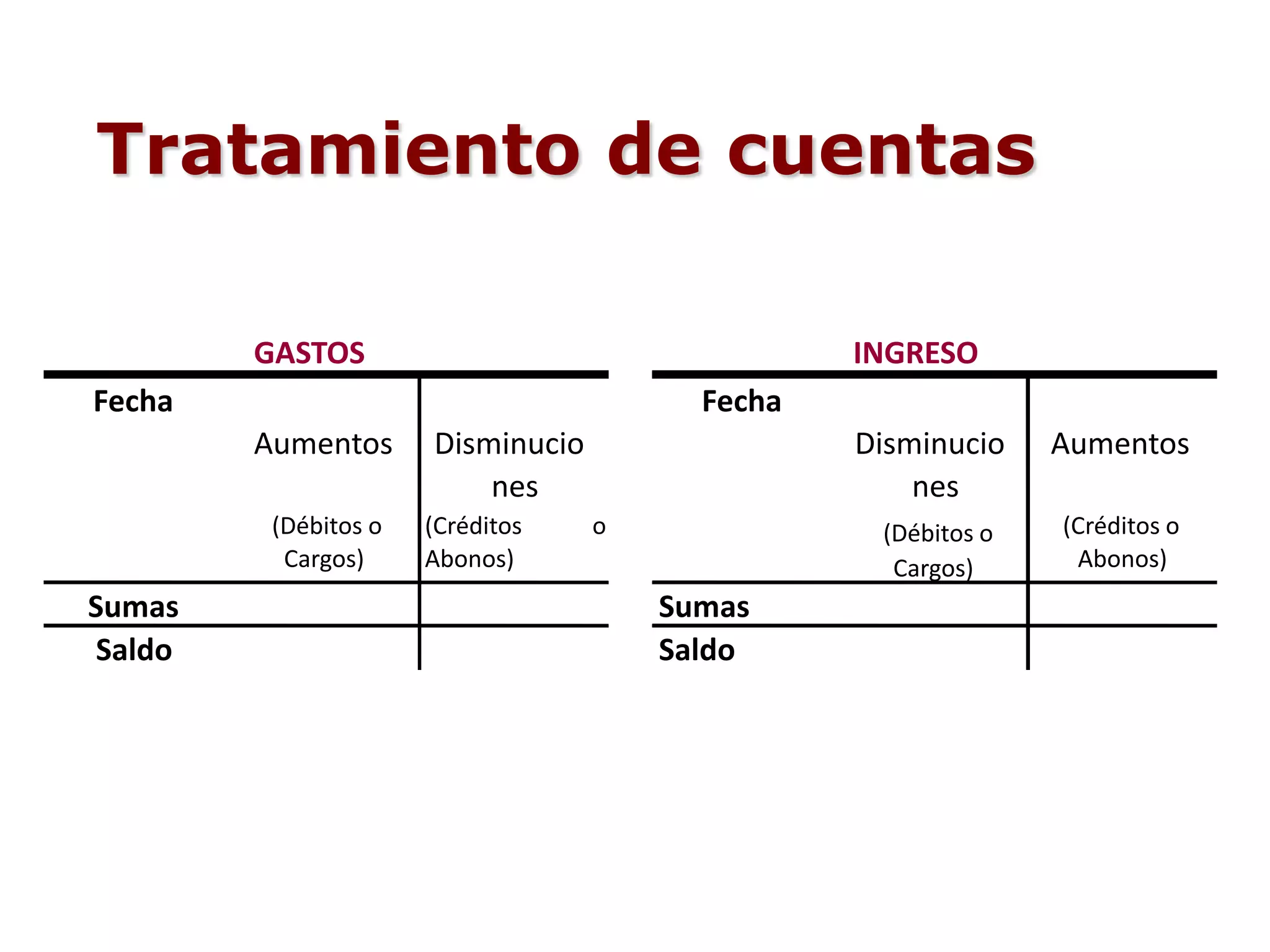

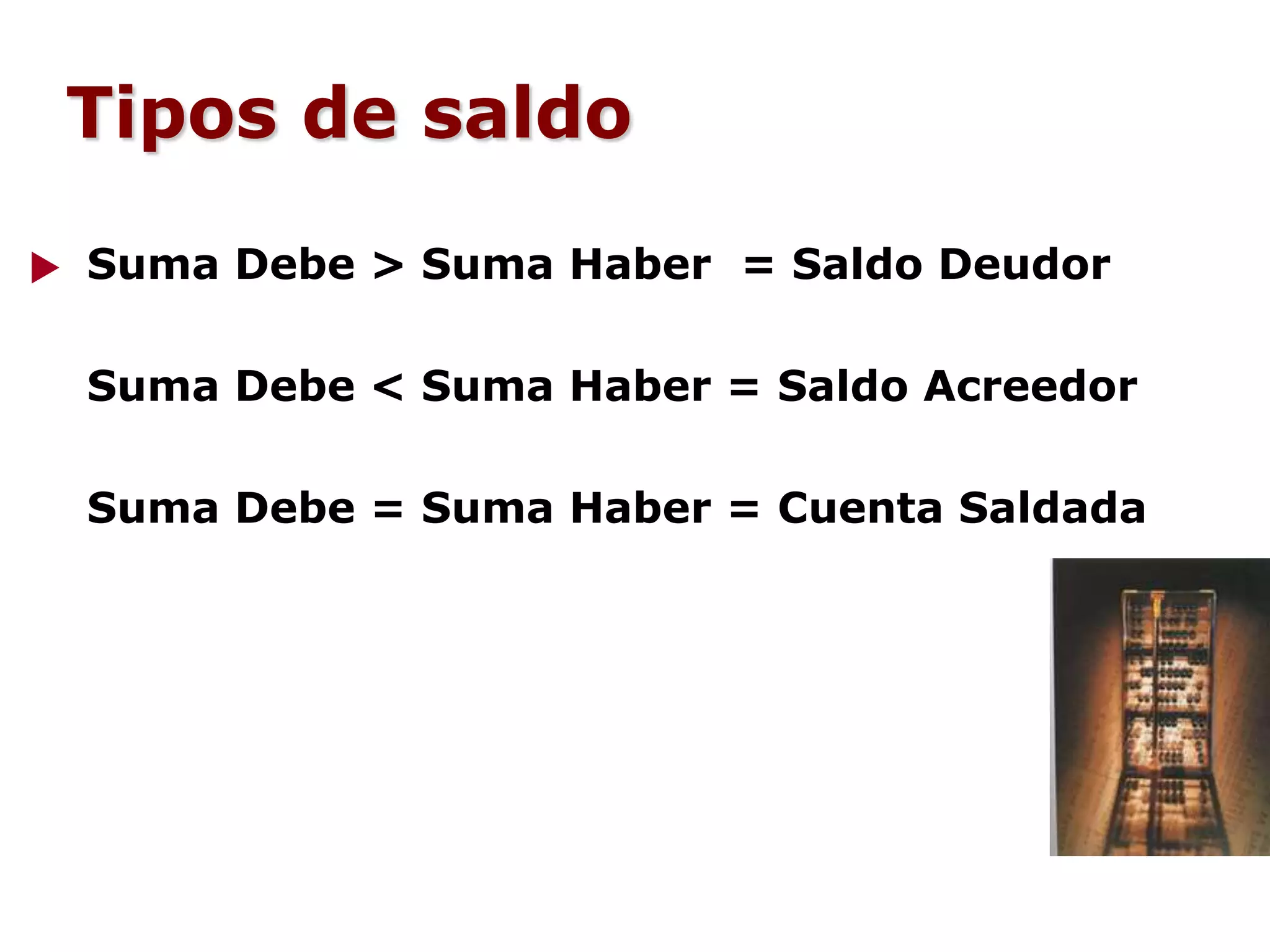

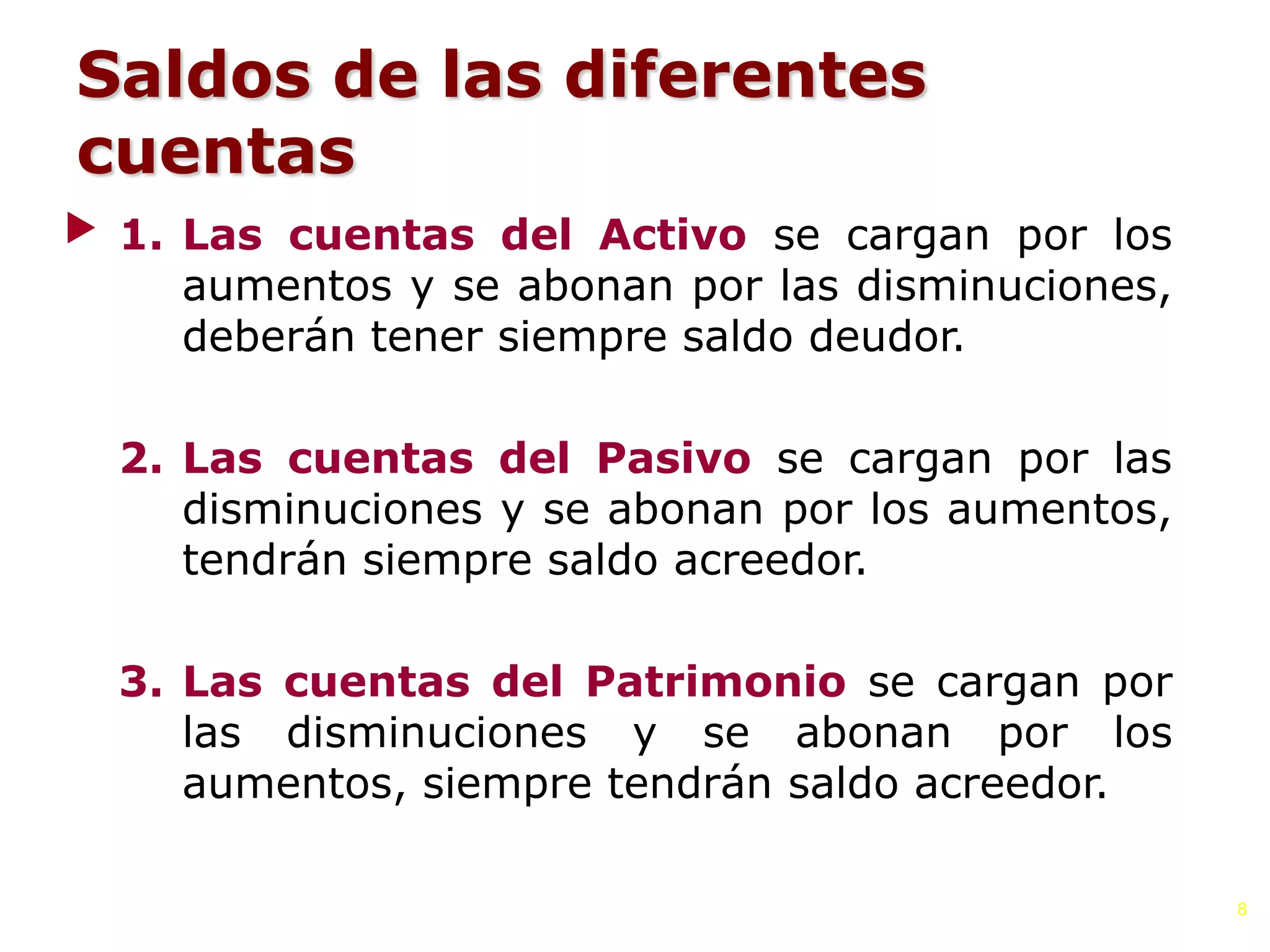

Las cuentas son registros que recogen las variaciones de elementos patrimoniales como el efectivo, cuentas por cobrar y terrenos. Existen cuentas de activo, pasivo y patrimonio. Las cuentas de activo aumentan por débitos y disminuyen por créditos. Las cuentas de pasivo aumentan por créditos y disminuyen por débitos. Las cuentas determinan su saldo final sumando los débitos y créditos.

![Efectivo y sus equivalentes [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/efectivoysusequivalentesautoguardado-130504180044-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)