Descargado 29 veces

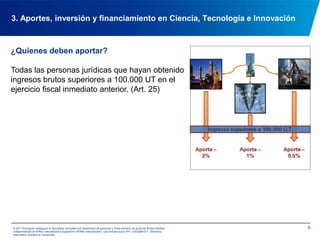

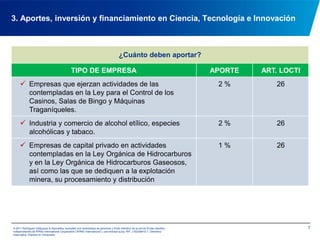

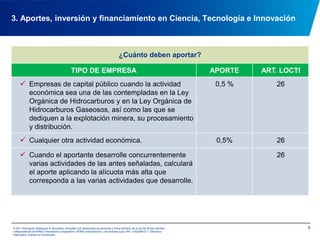

La reforma a la Ley Orgánica de Ciencia, Tecnología e Innovación (LOCTI) de Venezuela establece nuevas regulaciones para el financiamiento de la ciencia y la tecnología por parte de empresas. La LOCTI ahora requiere que empresas con ingresos brutos superiores a 100.000 UT realicen aportes anuales en proyectos de I+D, los cuales pueden incluir investigación, formación de recursos humanos o participación en incubadoras. El Estado venezolano dirigirá estas iniciativas de ciencia y tecnolog