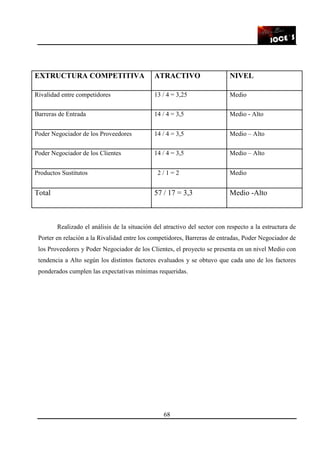

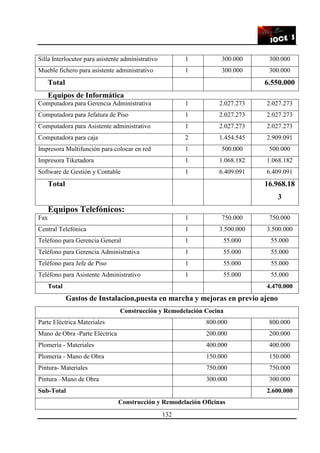

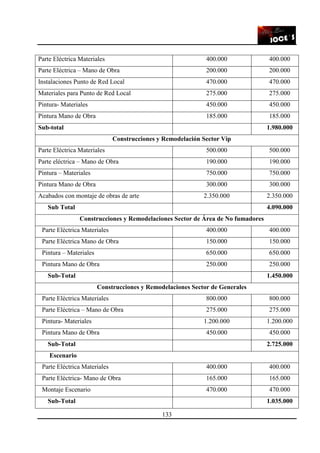

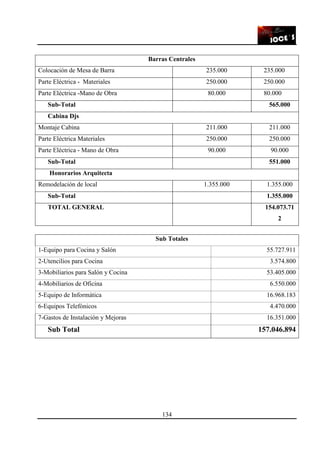

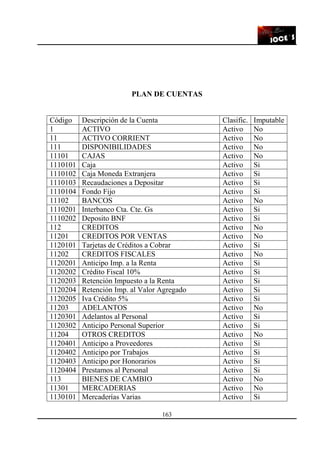

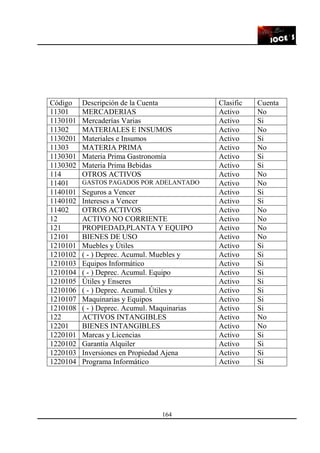

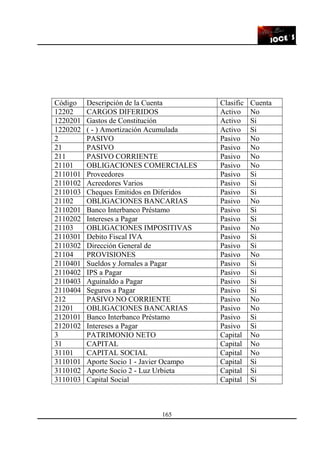

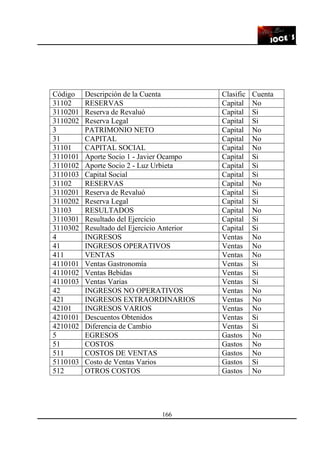

El documento presenta un plan de inversión para un bar temático en Asunción, Paraguay, fundamentado en el análisis de mercado y las tendencias actuales en el sector de la gastronomía y el esparcimiento. La empresa busca ofrecer un espacio innovador y cultural que se distinga por su excelente atención, una oferta gastronómica variada y eventos culturales, con una inversión inicial aproximada de $57,000. Se definen objetivos claros de subsistencia, crecimiento y rentabilidad, así como un análisis de las necesidades de los clientes y la competencia en el mercado.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)