Este documento presenta una tabla de tarifas para diferentes servicios de asesoramiento fiscal y contable. Incluye precios para la preparación de declaraciones de impuestos, cuotas mensuales para servicios contables y fiscales permanentes que varían según el volumen de negocio de la empresa, y tarifas para trámites relacionados con los empleados como la gestión de nóminas y altas en la seguridad social.

Presunción de ingresos bajo ley de impuesto sobre la renta

Indicios de presunción de ingresos que conectan el echo con la base legal

Tribunal de Apelaciones de los Impuestos Internos y Aduanas

Manual de Procedimientos Contables para el Sector PúblicoNelson Leiva®

Con el objetivo de instruir los procedimientos contables básicos para la aplicación de la normativa NICSP-CGR, la Contraloría General de la República aprobó, por el oficio CGR N° 96.016 de 2015, el manual de Procedimientos Contables para el Sector Público.

Dicho documento complementa la normativa del Sistema de Contabilidad General de la Nación, NICSP-CGR, aprobada por la Resolución N° 16 de 2015, con vigencia a contar del 1 de enero de 2016.

Este manual es de uso obligatorio para las entidades del sector público a las cuales se refiere el artículo N° 2 del decreto ley N° 1.263, de 1975, Ley Orgánica de la Administración Financiera del Estado, y para aquellas que determine el Contralor General, en ejercicio de sus atribuciones.

Presunción de ingresos bajo ley de impuesto sobre la renta

Indicios de presunción de ingresos que conectan el echo con la base legal

Tribunal de Apelaciones de los Impuestos Internos y Aduanas

Manual de Procedimientos Contables para el Sector PúblicoNelson Leiva®

Con el objetivo de instruir los procedimientos contables básicos para la aplicación de la normativa NICSP-CGR, la Contraloría General de la República aprobó, por el oficio CGR N° 96.016 de 2015, el manual de Procedimientos Contables para el Sector Público.

Dicho documento complementa la normativa del Sistema de Contabilidad General de la Nación, NICSP-CGR, aprobada por la Resolución N° 16 de 2015, con vigencia a contar del 1 de enero de 2016.

Este manual es de uso obligatorio para las entidades del sector público a las cuales se refiere el artículo N° 2 del decreto ley N° 1.263, de 1975, Ley Orgánica de la Administración Financiera del Estado, y para aquellas que determine el Contralor General, en ejercicio de sus atribuciones.

Las NIIF y su relacion con las leyes tributarias de El SalvadorEl Contador SV

Coloquio 103/2017 Tribunal de apelaciones delos Impuestos Internos y Aduanas

Las Normas Internacionales de Información Financieras y la relación con las leyes tributarias de El Salvador

NIIF vs Cod tributario.

Les presento un resumen, análisis e interpretación de la RND -10-0017-15, la misma que modifica la presentación de la información sobre bancarizacion en cuanto plazos, tiempos y otros.

El nuevo sistema de Suministro Inmediato de la Información (SII)AGM Abogados

El Suministro Inmediato de Información (SII) afecta a todas las empresas cuyo período de declaración por el Impuesto sobre el Valor Añadido (IVA) sea mensual, es decir, aquellas cuya cifra de negocios a efectos del IVA sea superior a 6 millones de euros o bien esté inscrita en el Régimen de Devolución Mensual (REDEME).

Exposición sobre Contabilidad Gubernamental en VenezuelaRELETI05

Presentación sobre Contabilidad Gubernamental, definición, estructura, el sistema de contabilidad gubernamental, la contabilidad como sistema integrado de información, teoría de sistemas, esquema del flujo básico del sistema de contabilidad

Las NIIF y su relacion con las leyes tributarias de El SalvadorEl Contador SV

Coloquio 103/2017 Tribunal de apelaciones delos Impuestos Internos y Aduanas

Las Normas Internacionales de Información Financieras y la relación con las leyes tributarias de El Salvador

NIIF vs Cod tributario.

Les presento un resumen, análisis e interpretación de la RND -10-0017-15, la misma que modifica la presentación de la información sobre bancarizacion en cuanto plazos, tiempos y otros.

El nuevo sistema de Suministro Inmediato de la Información (SII)AGM Abogados

El Suministro Inmediato de Información (SII) afecta a todas las empresas cuyo período de declaración por el Impuesto sobre el Valor Añadido (IVA) sea mensual, es decir, aquellas cuya cifra de negocios a efectos del IVA sea superior a 6 millones de euros o bien esté inscrita en el Régimen de Devolución Mensual (REDEME).

Exposición sobre Contabilidad Gubernamental en VenezuelaRELETI05

Presentación sobre Contabilidad Gubernamental, definición, estructura, el sistema de contabilidad gubernamental, la contabilidad como sistema integrado de información, teoría de sistemas, esquema del flujo básico del sistema de contabilidad

...vi el camino como una línea sinuosa que se arrastra por la tierra, adaptándose fielmente a todos sus altibajos, subiendo y descendiendo, torciendo a un lado y a otro, pero siempre a ras de esa tierra que le sirve de apoyo...

Impuesto a las ganancias ordinario y diferidoEl Contador SV

Presentacion de coloquio Tribunal de Apelaciones de los Impuestos Internos y Aduaneros de El Salvador.

Tema: Impuesto a las Ganancias enfoque NIIF para las PyMEs, Sección 29

Nuestra garantía es la cercanía de los líderes de la firma con nuestros clientes. Los desafíos actuales se enfrentan de cara a la necesidad. Estamos preparados para enfrentar cualquier desafío.

Creemos que nuestra gente es nuestra principal fortaleza para enfrentar desafíos actuales y futuros. Por eso, buscamos profesionales capaces de convertirse en auditores y consultores integrales, que potencien los equipos de trabajos, cercanos a los clientes, con la capacidad de trabajar con especialistas en diferentes materias.

Entre las novedades introducidas por el Código Aduanero (Ley 22415 y Normas complementarias), quizás la más importante es el articulado referido a la determinación del Valor Imponible de Exportación; es decir la base sobre la que el exportador calcula el pago de los derechos de exportación.

Anna Lucia Alfaro Dardón, Harvard MPA/ID. The international successful Case Study of Banco de Desarrollo Rural S.A. in Guatemala - a mixed capital bank with a multicultural and multisectoral governance structure, and one of the largest and most profitable banks in the Central American region.

INCAE Business Review, 2010.

Anna Lucía Alfaro Dardón

Dr. Ivan Alfaro

Dr. Luis Noel Alfaro Gramajo

Anna Lucia Alfaro Dardón, Harvard MPA/ID.

Opportunities, constraints and challenges for the development of the small and medium enterprise (SME) sector in Central America, with an analytical study of the SME sector in Nicaragua. - focused on the current supply and demand gap for credit and financial services.

Anna Lucía Alfaro Dardón

Dr. Ivan Alfaro

SMEs as Backbone of the Economies, INCAE Business Review 2010

Test3

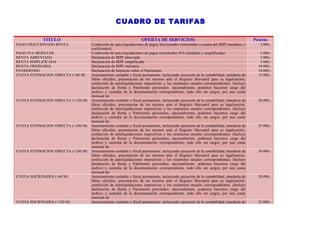

1. CUADRO DE TARIFAS

TITULO OFERTA DE SERVICIOS: Pesetas

PAGO FRACCIONADO RENTA Confección de auto-liquidaciones de pagos fraccionados trimestrales a cuenta del IRPF.(módulos y 3.000,-

coeficientes).

PAGO IVA MODULOS Confección de auto-liquidaciones de pagos trimestrales IVA (módulos y simplificada) 3.000,-

RENTA ABREVIADA Declaración de IRPF abreviada. 3.000,-

RENTA SIMPLIFICADA Declaración de IRPF simplificada. 5.000,-

RENTA ORDINARIA Declaración de IRPF ordinaria. 10.000,-

PATRIMONIO Declaración de Impuesto sobre el Patrimonio. 10.000,-

CUOTA ESTIMACION DIRECTA (<60 M) Asesoramiento contable y fiscal permanente, incluyendo ejecución de la contabilidad, teneduría de 15.000,-

libros oficiales, presentación de los mismos ante el Registro Mercantil para su legalización,

confección de autoliquidaciones impositivas y los resúmenes anuales correspondientes. (Incluye

declaración de Renta y Patrimonio personales; opcionalmente, podemos hacernos cargo del

archivo y custodia de la documentación correspondiente, todo ello sin cargo), por una cuota

mensual de:

CUOTA ESTIMACION DIRECTA (<120 M) Asesoramiento contable y fiscal permanente, incluyendo ejecución de la contabilidad, teneduría de 20.000,-

libros oficiales, presentación de los mismos ante el Registro Mercantil para su legalización,

confección de autoliquidaciones impositivas y los resúmenes anuales correspondientes. (Incluye

declaración de Renta y Patrimonio personales; opcionalmente, podemos hacernos cargo del

archivo y custodia de la documentación correspondiente, todo ello sin cargo), por una cuota

mensual de:

CUOTA ESTIMACION DIRECTA (<240 M) Asesoramiento contable y fiscal permanente, incluyendo ejecución de la contabilidad, teneduría de 25.000,-

libros oficiales, presentación de los mismos ante el Registro Mercantil para su legalización,

confección de autoliquidaciones impositivas y los resúmenes anuales correspondientes. (Incluye

declaración de Renta y Patrimonio personales; opcionalmente, podemos hacernos cargo del

archivo y custodia de la documentación correspondiente, todo ello sin cargo), por una cuota

mensual de:

CUOTA ESTIMACION DIRECTA (+240 M) Asesoramiento contable y fiscal permanente, incluyendo ejecución de la contabilidad, teneduría de 30.000,-

libros oficiales, presentación de los mismos ante el Registro Mercantil para su legalización,

confección de autoliquidaciones impositivas y los resúmenes anuales correspondientes. (Incluye

declaración de Renta y Patrimonio personales; opcionalmente, podemos hacernos cargo del

archivo y custodia de la documentación correspondiente, todo ello sin cargo), por una cuota

mensual de:

CUOTA SOCIEDADES (<60 M) Asesoramiento contable y fiscal permanente, incluyendo ejecución de la contabilidad, teneduría de 20.000,-

libros oficiales, presentación de los mismos ante el Registro Mercantil para su legalización,

confección de autoliquidaciones impositivas y los resúmenes anuales correspondientes. (Incluye

declaración de Renta y Patrimonio personales; opcionalmente, podemos hacernos cargo del

archivo y custodia de la documentación correspondiente, todo ello sin cargo), por una cuota

mensual de:

CUOTA SOCIEDADES (<120 M) Asesoramiento contable y fiscal permanente, incluyendo ejecución de la contabilidad, teneduría de 25.000,-

2. CUADRO DE TARIFAS

TITULO OFERTA DE SERVICIOS: Pesetas

libros oficiales, presentación de los mismos ante el Registro Mercantil para su legalización,

confección de autoliquidaciones impositivas y los resúmenes anuales correspondientes. (Incluye

declaración de Renta y Patrimonio personales; opcionalmente, podemos hacernos cargo del

archivo y custodia de la documentación correspondiente, todo ello sin cargo), por una cuota

mensual de:

CUOTA SOCIEDADES (<240 M) Asesoramiento contable y fiscal permanente, incluyendo ejecución de la contabilidad, teneduría de 30.000,-

libros oficiales, presentación de los mismos ante el Registro Mercantil para su legalización,

confección de autoliquidaciones impositivas y los resúmenes anuales correspondientes. (Incluye

declaración de Renta y Patrimonio personales; opcionalmente, podemos hacernos cargo del

archivo y custodia de la documentación correspondiente, todo ello sin cargo), por una cuota

mensual de:

CUOTA SOCIEDADES (+240 M) Asesoramiento contable y fiscal permanente, incluyendo ejecución de la contabilidad, teneduría de 35.000,-

libros oficiales, presentación de los mismos ante el Registro Mercantil para su legalización,

confección de autoliquidaciones impositivas y los resúmenes anuales correspondientes. (Incluye

declaración de Renta y Patrimonio personales; opcionalmente, podemos hacernos cargo del

archivo y custodia de la documentación correspondiente, todo ello sin cargo), por una cuota

mensual de:

CONTABILIDAD A CARGO DEL Bonificación por ejecución correcta de la contabilidad por la empresa cliente - 10.000,-

CLIENTE

CUENTAS ANUALES Redacción de Cuentas Anuales y Memoria, Certificación del Organo Rector, presentación ante 50.000,-

Registro Mercantil y seguimiento de su inscripción en el BORME:

ALTA FISCAL EMPRESAS Tramitación de Altas en el Censo Fiscal e IAE 10.000,-

APERT.MUNICIPAL - NO Redacción memoria técnica, tramitación y seguimiento expediente municipal 15.000,-

CLASIFICADAS

APERT.MUNICIPAL - CLASIFICADAS Redacción memoria técnica, tramitación y seguimiento expediente municipal 25.000,-

CUOTA LABORAL EMPRESA Asesoramiento laboral permanente, incluyendo confección de nóminas, TC-1, TC-2 y 5.000,-

liquidaciones de retenciones a cuenta de IRPF y su correspondiente resumen anual, bajas o

variaciones de la empresa o los trabajadores, por una cuota mensual de:

Por empresa y centro provincial

CUOTA LABORAL TRABAJADORES Por trabajador (hasta 10) 1.500,-

(<10)

CUOTA LABORAL TRABAJADORES Por trabajador (hasta 25) 1.250,-

(<25)

CUOTA LABORAL Por trabajador (hasta 50) 1.000,-

TRABAJADORES(<50)

CUOTA LABORAL TRABAJADORES Por trabajador (más de 50) 800,-

(+50)

CONTRATO ORDINARIO Contratos laborales no beneficiados por ninguna subvención, incluyendo tramitación ante el 5.000,-

3. CUADRO DE TARIFAS

TITULO OFERTA DE SERVICIOS: Pesetas

INEM y alta del trabajador ante la Seguridad Social,

CONTRATO SUBVENCIONADO Contratos laborales que gocen de subvenciones oficiales, incluyendo tramitación ante el INEM y 10.000,-

alta del trabajador ante la Seguridad Social,

ALTA LABORAL EMPRESAS Inscripción patronal de la empresa en la Seguridad Social, alta de los socios administradores en el 15.000,-

Régimen de Autónomos, inscripción de los trabajadores iniciales en el Régimen General, visado

del Libro de Matrícula y del Libro de Visitas en la Inspección de Trabajo.

Gestiones extras, como puedan ser presentación de solicitudes de aplazamiento o fraccionamiento 5.000,-

de pago ante Hacienda o Seguridad Social,

Bonificación por consumo. 5%

CONDICIONES GENERALES:

Los precios anteriores se entienden incluyendo el servicio ofrecido y el coste de correo o mensajería; queda entendido que están excluídos los costes y tasas de Notarios, Agencia

Tributaria, Registro Mercantil, o cualquier otro organismo ante el cual se incurriesen en estos costes.

Por los servicios contratados, se emitirá factura mensual anticipada, por cuyo importe se girará recibo domiciliado en la entidad bancaria que ustedes designen el día 10 de cada

mes.

NUESTRA GARANTIA DE RESPONSABILIDAD:

Esta empresa garantiza por la presente oferta que la empresa cliente no sufrirá ninguna sanción ni recargo de aplazamiento a causa de errores o retrasos en la entrega o tramitación

de las liquidaciones de Hacienda o Seguridad Social.

No obstante, si tal incidencia se produjese, se le reembolsará a la empresa cliente en los gastos producidos más una bonificación de 25.000,- Ptas. a deducir en sucesivas

facturaciones.