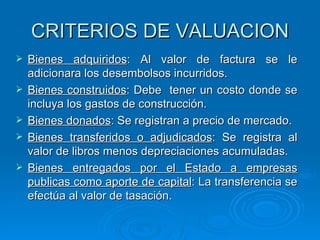

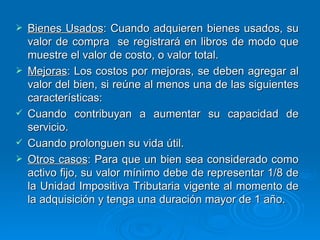

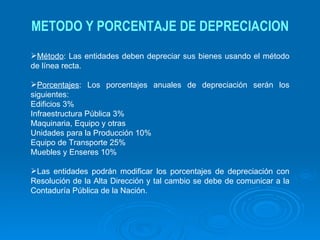

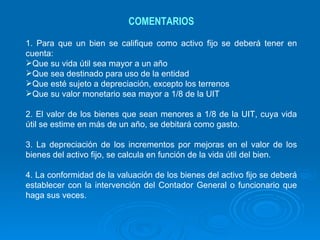

Este instructivo establece los criterios, métodos y porcentajes de depreciación para los bienes del activo fijo del sector público. Se debe valuar bienes adquiridos al valor de factura, bienes construidos considerando los costos de construcción, y bienes donados al precio de mercado. El método de depreciación es línea recta, con porcentajes anuales como 3% para edificios e infraestructura y 10-25% para maquinaria, equipo y transporte. Para ser considerado activo fijo, un bien debe tener vida útil mayor a un