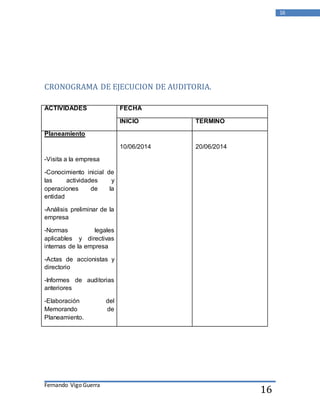

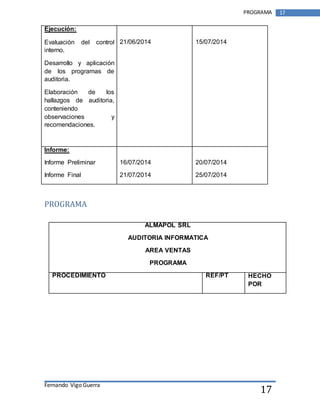

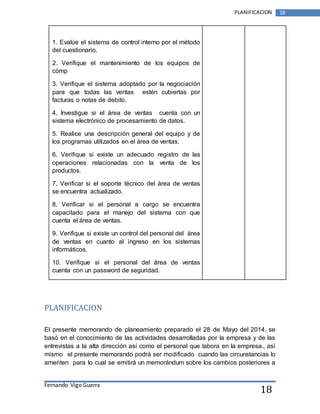

Este documento presenta el plan de auditoría interna de la empresa ALMAPOL SRL. Se describen los objetivos, alcance y actividades preliminares de la auditoría, incluyendo la descripción de la empresa, clientes, proveedores, normatividad aplicable, áreas críticas, riesgos, cronograma y equipo de auditoría.

![Lista de chequeo[2]](https://cdn.slidesharecdn.com/ss_thumbnails/listadechequeo2-110527133720-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)