Descargado 266 veces

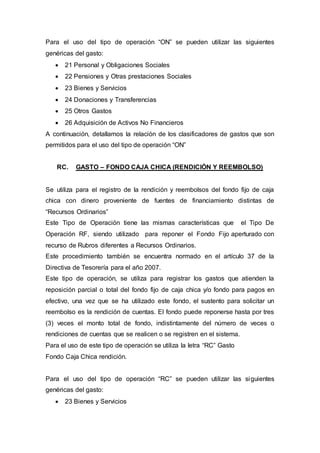

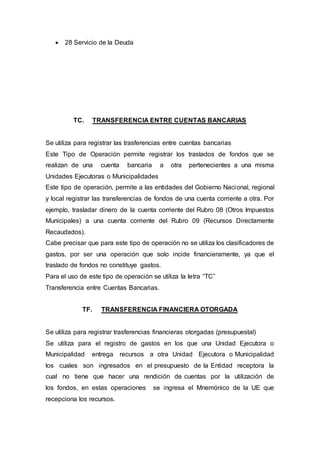

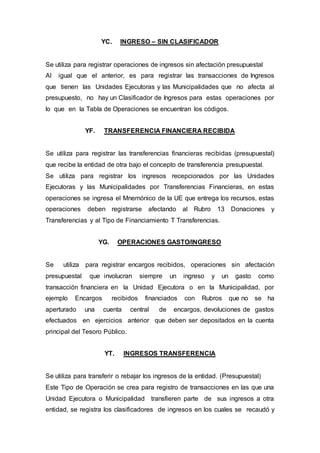

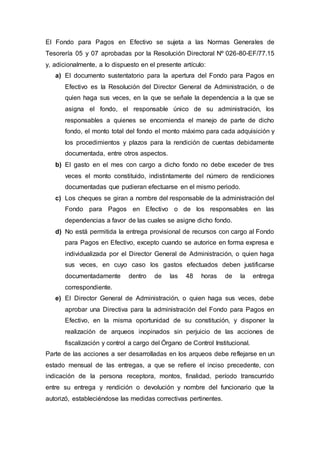

Este documento resume diferentes tipos de operaciones de gasto en el sector público peruano, incluyendo encargos internos, encargos para viáticos, gastos para caja chica, encargos otorgados a otras entidades y adquisición de bienes y servicios. Explica los procedimientos y normativas que rigen cada tipo de operación de acuerdo a la legislación presupuestal y de tesorería peruana.

![Presentacion tesoreria 2010 [1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentaciontesoreria20101-111219155813-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)