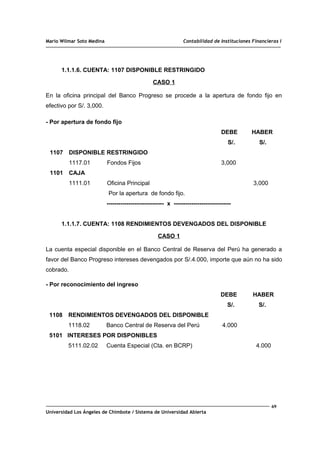

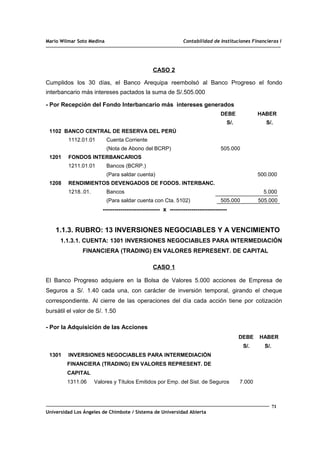

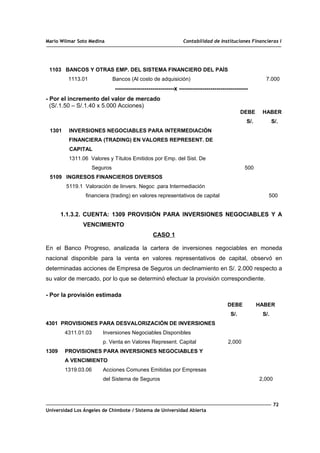

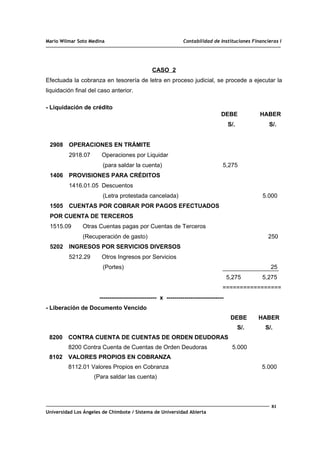

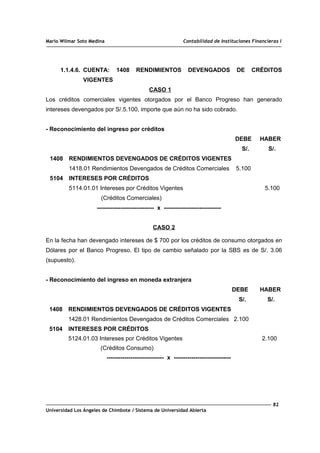

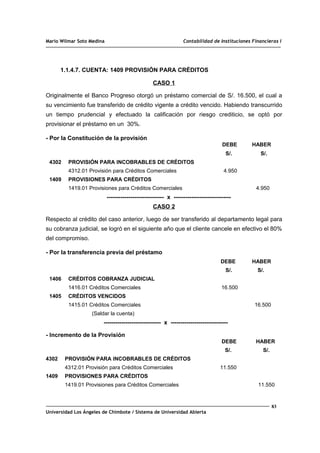

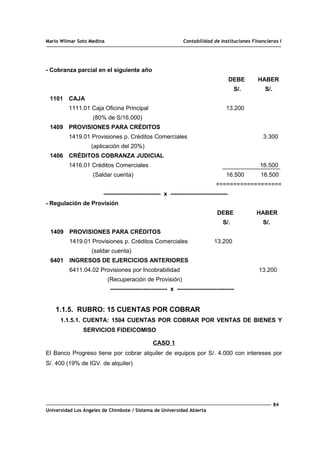

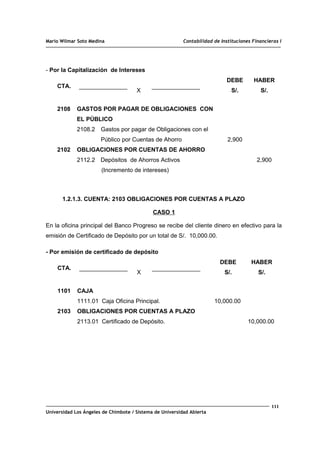

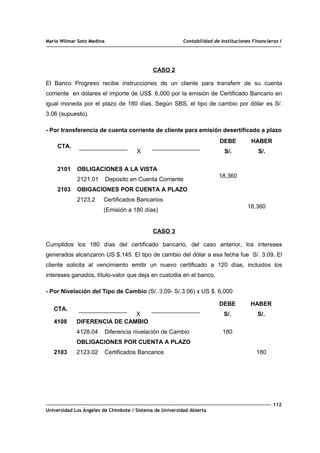

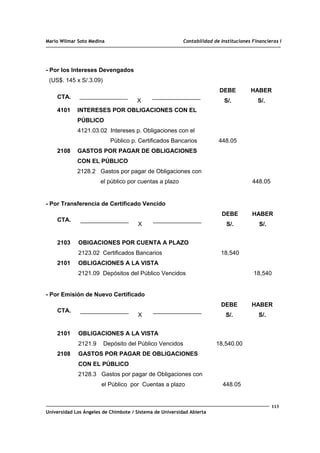

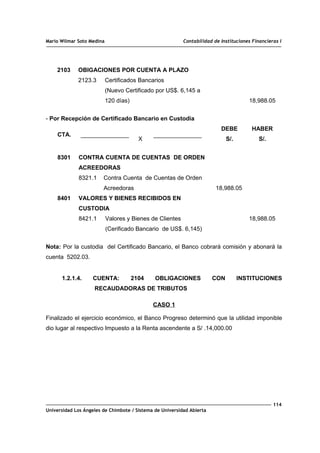

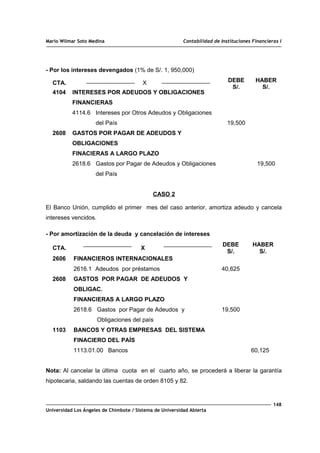

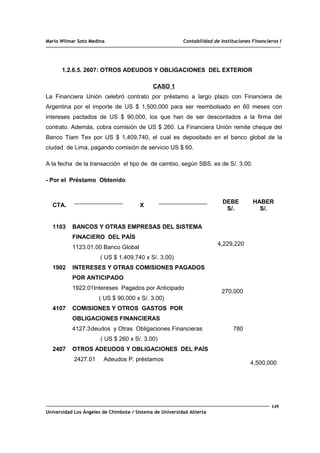

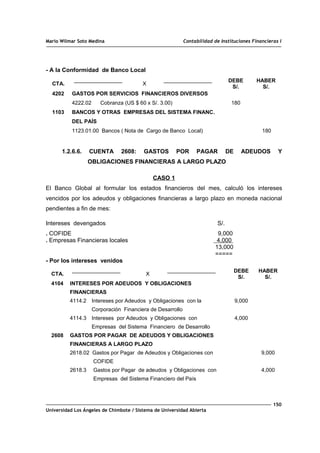

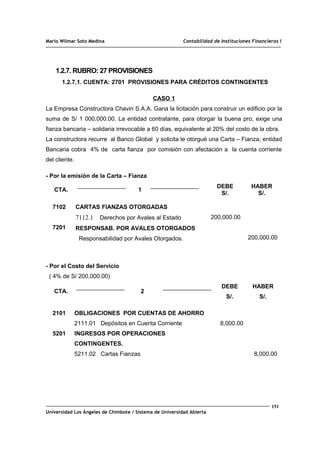

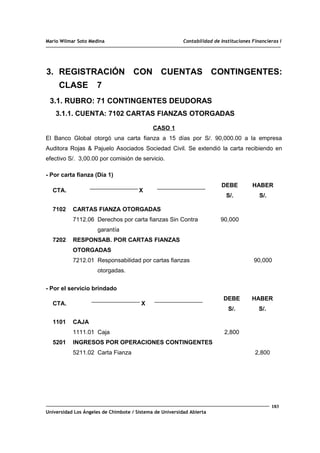

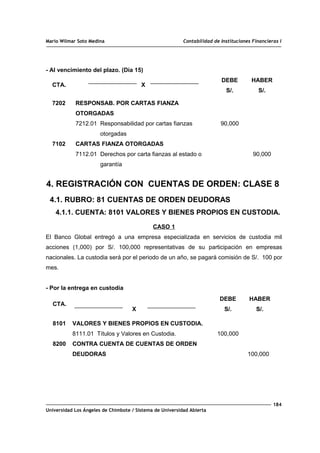

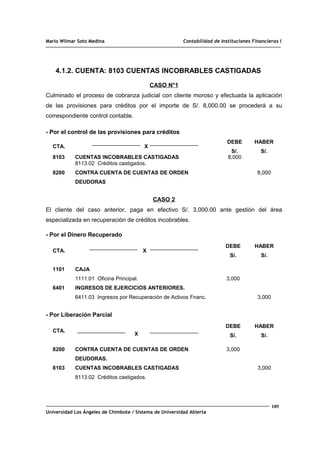

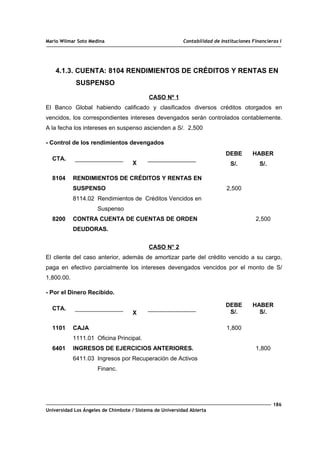

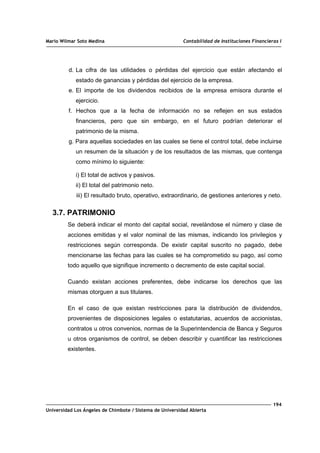

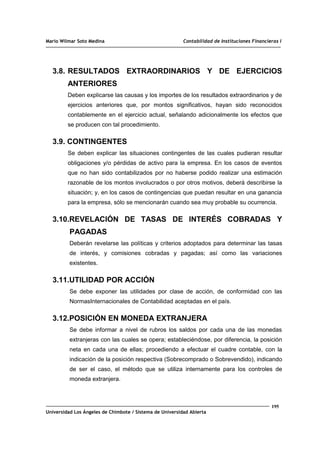

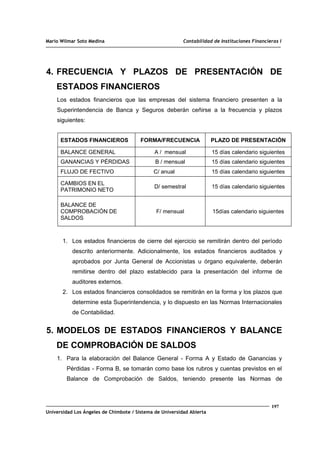

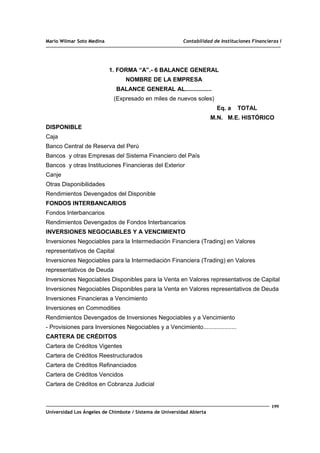

Descargado 23 veces

Este documento presenta información sobre la Contabilidad de Instituciones Financieras I impartida en la Universidad Los Ángeles de Chimbote. Incluye el índice del curso, con capítulos sobre el sistema financiero peruano, disposiciones generales del manual de contabilidad para empresas financieras, y aplicación de la dinámica de cuentas en bancos. El objetivo es enseñar los principios y normas contables aplicados en empresas del sector financiero peruano.