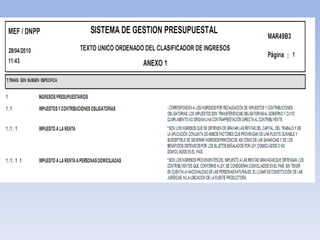

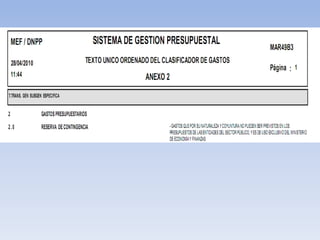

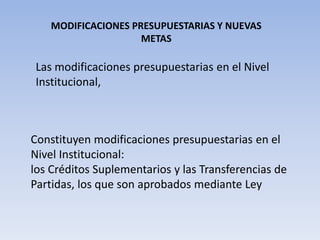

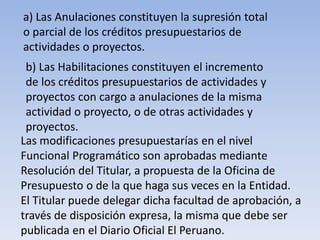

El documento describe los principales aspectos de la ejecución presupuestaria en el sector público, incluyendo las responsabilidades en el control presupuestario, la aprobación y estructura del presupuesto institucional de apertura, la clasificación funcional programática, tipos de ejecución presupuestaria, fases del gasto público, calendario de compromisos institucionales, certificación de crédito presupuestario, compromiso, devengado y pago. También explica los clasificadores, modificaciones presupuestarias, incorporación