Descargado 317 veces

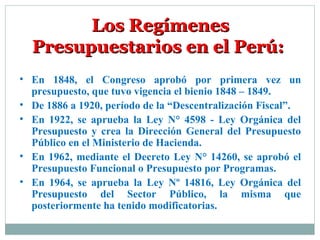

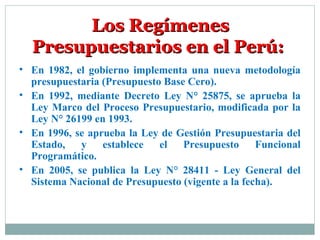

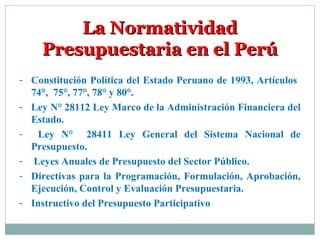

El documento presenta información sobre la gestión presupuestaria en el Perú. Explica los diferentes regímenes presupuestarios que se han implementado a lo largo de la historia, como el presupuesto tradicional, presupuesto por programas, presupuesto base cero y presupuesto funcional programático. También describe los componentes del sistema nacional de presupuesto, como la Dirección Nacional del Presupuesto Público, las entidades públicas, las oficinas de presupuesto de los pliegos y los titulares de las entidades.