Recomendados

Más contenido relacionado

Similar a Trabajo semana 5(1) (1).pptx

Similar a Trabajo semana 5(1) (1).pptx (20)

Trabajo semana 5(1) (1).pptx

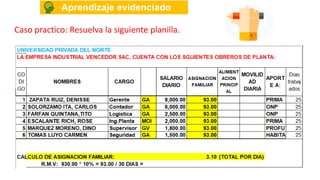

- 1. ESTRUCTURA PPT Aprendizaje evidenciado Caso practico: Resuelva la siguiente planilla.

- 3. ¿Legalmente, qué implicancias tiene la Planilla Electrónica para las empresas? • Es una obligación laboral formal. • Es una obligación de periodicidad mensual. • Sustituye a las planillas de pagos y remuneraciones, que son llevadas en libros, hojas sueltas o microformas. • No requiere ser autorizada por la Autoridad Administrativa de Trabajo; se remite directamente a través del aplicativo informático descargado del Portal de la SUNAT y el MTPE. • Su llevado hace que se considere cumplida la obligación establecida en el artículo 48° de la Ley Nº 28518, referida a la inscripción de los beneficiarios de las diferentes modalidades formativas mediante un libro especial y la autorización de éste por el MTPE. • Su presentación declarando los establecimientos en los que se desarrollan actividades de riesgo, permite cumplir la obligación de inscripción ante la Autoridad Administrativa de Trabajo de las entidades empleadoras que desarrollan actividades de alto riesgo, a que se refiere el artículo 87 del Reglamento de la Ley de Modernización de la Seguridad Social en Salud, aprobado por Decreto Supremo Nº 009-97-SA.

- 4. ¿Qué empleadores están obligados a enviar la Planilla Electrónica? Están obligados a llevar la Planilla Electrónica los siguientes empleadores: • Las personas jurídicas. • Las personas naturales que cumplan con alguno de los siguientes supuestos: a) Cuenten con más de tres (3) trabajadores. b) Cuenten con uno (1) o más prestadores de servicios y/o personal de terceros. c) Cuenten con uno (1) o más trabajadores o pensionistas que sean asegurados obligatorios del Sistema Nacional de Pensiones. d) Cuando estén obligados a efectuar alguna retención del Impuesto a la Renta de cuarta o quinta categoría. e) Tengan a su cargo uno (1) o más artistas, de acuerdo con lo previsto en la Ley Nº 28131. f) Hubieran contratado los servicios de una Entidad Prestadora de Salud – EPS u otorguen servicios propios de salud conforme lo dispuesto en la Ley N° 26790, normas reglamentarias y complementarias. g) Hubieran suscrito con el Seguro Social de Salud – EsSalud un contrato por Seguro Complementario de Trabajo de Riesgo. h) Gocen de estabilidad jurídica y/o tributaria. i) Cuenten con uno (1) o más prestadores de servicios – modalidad formativa.

- 5. ¿Qué sucede si un declarante deja de tener las condiciones que lo colocaron dentro de la obligación de utilizar la Planilla Electrónica? Una vez adquirida la obligación de utilizar la Planilla Electrónica, deberá seguir empleándose este medio aún cuando ya no se cumplan las condiciones establecidas para estar inicialmente comprendido en la obligación. Esta lógica es la misma que informa el uso de los demás Programas de Declaración Telemática – PDTs.

- 6. Si la Planilla Electrónica sustituye a las planillas físicas, ¿qué ocurre con las boletas de pago? • La obligación de entregar la boleta de pago al trabajador se mantiene; entrega que debe producirse, a más tardar, el tercer día hábil siguiente a la fecha de pago. • La boleta de pago debe contener la información mínima establecida en el artículo 1° de la Resolución Ministerial N° 020-2008-TR (17.01.2008); debiendo, en materia de tiempo de trabajo, reflejar de manera exacta el contenido del registro de control y asistencia. • Para dar cumplimiento de la obligación en cuestión, los empleadores podrán optar entre seguir emitiendo la boleta a través de los medios que venían utilizando; o emplear la boleta emitida a través del aplicativo. • En tal sentido, el uso de la boleta emitida a través del aplicativo es opcional; y estará condicionado a que ésta reúna las condiciones establecidas en la mencionada Resolución Ministerial; debiendo considerarse además que su uso será posible sólo cuando la periodicidad del pago sea mensual y siempre que el periodo de pago coincida con el inicio y el fin del mes calendario.

- 7. ¿Es obligatoria la firma del trabajador en la boleta de pago? La firma de la boleta de pago se sujeta a las disposiciones de los artículos 19° y 20° del Decreto Supremo N° 001-98-TR. Por ello, la misma es obligatoria, en principio; pero el empleador puede optar por omitirla, si lo considera conveniente; en cuyo caso le corresponderá la carga de la prueba respecto al pago de la remuneración y al cumplimiento de la obligación de entrega de la boleta de pago al trabajador.

- 8. ¿Cuándo un declarante debe registrarse como micro empresa? Debe hacerlo sólo en los supuestos en que se haya acogido al régimen laboral especial previsto en la Ley N° 28015 y su Reglamento. De acuerdo al procedimiento 118 del TUPA del Ministerio de Trabajo y Promoción del Empleo, el acogimiento al régimen especial se hace mediante la presentación de una solicitud en forma de Declaración Jurada, indicando el número de RUC, el número de documento del representante de la microempresa y acompañando copia simple de las Declaraciones Juradas de Impuesto a la Renta del ejercicio anterior, de ser el caso. El procedimiento es gratuito y de aprobación automática.

- 9. ¿Cómo deben registrarse las personas que perciben rentas de cuarta – quinta categoría? Sólo para efectos del llenado de la Planilla Electrónica, estas personas se registran dentro de la categoría de trabajadores. Su registro como trabajadores es sólo para fines operativos y no cambia la naturaleza jurídica de las relaciones existentes entre dichos perceptores y las empresas o entidades en las que éstos prestan servicios.

- 10. ¿Qué es la categoría ocupacional y qué criterios deben considerarse para hacer el registro en la Planilla Electrónica? • La categoría ocupacional es la variable que establece el nivel de dependencia entre el trabajador y la empresa. El aplicativo considera las siguientes categorías: • Ejecutivo: Es aquel que ejerce la representación general del empleador frente a otros trabajadores o terceros. Su función principal es la de dirigir, organizar y coordinar la ejecución y administración de la empresa, y su nivel de decisión y responsabilidad dentro de la empresa es la más importante. • Empleado: Es el trabajador que desempeña una ocupación predominantemente: intelectual, profesional, administrativa, técnica o de oficina. • Obrero: Es el trabajador ocupado en trabajos que demandan mayor esfuerzo físico que intelectual. La mayor parte de estos trabajadores realizan labores ligadas a las distintas etapas del proceso productivo de la actividad económica de la empresa. La remuneración que percibe puede ser semanal, quincenal o mensual.

- 11. ¿Cuándo el personal de terceros debe ser declarado en la Planilla Electrónica? • La declaración del personal de terceros solamente debe efectuarse cuando el declarante haya asumido el pago del Seguro Complementario de Trabajo de Riesgo. • Al respecto, debe considerarse que de acuerdo al artículo 5° de las Normas Técnicas del Seguro Complementario de Trabajo de Riesgo, aprobadas por Decreto Supremo N° 003- 98-AS, las entidades empleadoras que contraten obras, servicios o mano de obra proveniente de entidades de intermediación laboral, contratistas y subcontratistas, así como toda institución de intermediación o provisión de mano de obra que destaque personal hacia centros de trabajo donde se ejecuten las actividades de riesgo previstas en el referido anexo 5 del Decreto Supremo N° 009-97-SA, se encuentran obligadas a verificar que todos los trabajadores destacados a su centro de trabajo, han sido debidamente asegurados, debiendo, en caso contrario, contratar el seguro por cuenta propia a fin de garantizar la cobertura de dichos trabajadores, bajo pena de responder solidariamente con tales empresas proveedoras frente al trabajador afectado, al Seguro Social de Salud y a la Oficina de Normalización Previsional, por las obligaciones que se deriven. • La información mínima de la Planilla Electrónica incluye datos vinculados al RUC del empleador que destaca o desplaza personal de terceros, a la base de cálculo para el Seguro Complementario de Trabajo de Riesgo – SCTR, el establecimiento y la tasa asociada a dicho establecimiento.

- 12. ¿La CTS por cese del trabajador, se declara en el mes en el que ocurre el cese? • Según el artículo 3° del TUO del Decreto Legislativo N° 650, la CTS que se devengue al cese del trabajador por período menor a un semestre le será pagada directamente por el empleador, dentro de las 48 horas de producido el cese y con efecto cancelatorio. • Las 48 horas que esta norma confiere al empleador para efectuar el pago directo del beneficio, implica que el concepto se entiende devengado inmediatamente después de vencido dicho plazo. • Consecuentemente, el mes del cese del trabajador no necesariamente coincidirá con la oportunidad de devengo de la CTS; sino que éste dependerá de la ocasión en la que haya vencido el plazo para su pago directo. • La declaración del concepto como pagado dependerá de la ocasión en que se haya cumplido con otorgarlo efectivamente al trabajador.

- 13. ¿La gratificación que no es pagada se declara como “devengada” en julio y diciembre y luego se declara en el mes en que ocurre el pago? • La gratificación a pagarse en julio y en diciembre se entiende devengada cuando el concepto es exigible, lo que sucede inmediatamente después de vencer la primera quincena de dichos meses, que es el plazo que tiene el empleador para hacer el pago correspondiente. • La gratificación deberá ser siempre declarada como devengada en la declaración correspondiente a tales meses, aún cuando el empleador incumpla con hacer el pago efectivo en ellos y lo realice con posterioridad.

- 14. ¿El número de horas trabajadas que deben declararse, son las horas que el trabajador efectivamente trabajó o las horas por las que se le pagó? • Las horas que el trabajador efectivamente trabajó. ¿Qué establecimiento deben asignarse a aquellos trabajadores que prestan servicios totalmente fuera del centro de trabajo? • En este caso, el trabajador debe ser asociado con el establecimiento al que acude de manera regular para dar cuenta de su trabajo y realizar las coordinaciones pertinentes. En caso no fuera posible identificarlo, se le asociará con el domicilio fiscal o con la Oficina Administrativa, de existir.

- 15. ESTRUCTURA PPT Instrumento de evaluación Instrumento de evaluación CRITERIOS INSUFICIENTE (0-2) ACEPTABLE (3) BUEN NIVEL (4) EXCELENTE (5) PUNTAJE CONTENIDOS Los contenidos se han trabajado superficialmente a nivel muygeneral. El contenido demuestra que se ha comprendido lo que han trabajado. La información es clara y muestra cierta reflexión sobre el tema. La información es excelente: comprendió el tema, reflexionó y llegaron a conclusiones propias. ORGANIZACIÓN DE LOS CONTENIDOS Confuso, incompleto y sin una intención clara. Se han cubierto las diferentes secciones pero no hay conexión ni transiciónentreellas. La organización es adecuada y las secciones están relacionadas entresí. Muestra una planificación cuidadosa y una secuenciación lógica y clara de las partes del trabajo. ASPECTOS LINGÜÍSTICOS Muchos errores ortográficos y sintácticos. Difícil de entender. Adecuado a pesar de que hay algunos errores. Fluido y claro a pesar de algunos errores. Fluido y con un nivel de expresión adecuado. CALIDAD DE LA PRESENTACIÓN Poco elaborada. No se considero aspectos formales. Se consideraron algunos aspectosformales. La presentación está bien trabajada se consideraron aspectos formales. La presentación está muy bien trabajada y se caracteriza por su pulcritudyoriginalidad. T O T A L •RÚBRICA PARA LA EVALUACIÓN DE INFORMES ESCRITOS

- 16. Referencias N° AUTOR TITULO AÑO ENLACE URL 1 Gerardo Guajardo Cantú and Nora E. Andrade de Guajardo CONTABILIDAD FINANCIERA 201 4 https://ebookcentral.proquest.c om/l ib/upnortesp/detail.action?docI D=3 215059 BIBLIOGRAFÍA BÁSICA