Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Niif 5 trabajo

Similar a Niif 5 trabajo (20)

Último

Último (16)

Niif 5 trabajo

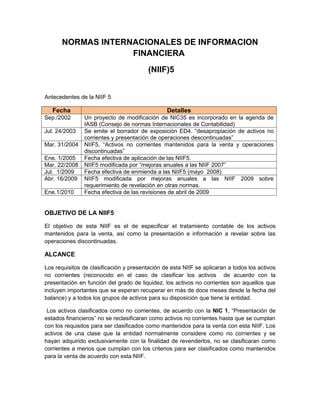

- 1. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA (NIIF)5 Antecedentes de la NIIF 5 Fecha Detalles Sep./2002 Un proyecto de modificación de NIC35 es incorporado en la agenda de IASB (Consejo de normas Internacionales de Contabilidad) Jul. 24/2003 Se emite el borrador de exposición ED4. “desapropiación de activos no corrientes y presentación de operaciones descontinuadas” Mar. 31/2004 NIIF5, “Activos no corrientes mantenidos para la venta y operaciones discontinuadas” Ene. 1/2005 Fecha efectiva de aplicación de las NIIF5. Mar. 22/2008 NIIF5 modificada por “mejoras anuales a las NIIF 2007” Jul. 1/2009 Fecha efectiva de enmienda a las NIIF5 (mayo 2008) Abr. 16/2009 NIIF5 modificada por mejoras anuales a las NIIF 2009 sobre requerimiento de revelación en otras normas. Ene.1/2010 Fecha efectiva de las revisiones de abril de 2009 OBJETIVO DE LA NIIF5 El objetivo de esta NIIF es el de especificar el tratamiento contable de los activos mantenidos para la venta, así como la presentación e información a revelar sobre las operaciones discontinuadas. ALCANCE Los requisitos de clasificación y presentación de esta NIIF se aplicaran a todos los activos no corrientes (reconocido en el caso de clasificar los activos de acuerdo con la presentación en función del grado de liquidez, los activos no corrientes son aquellos que incluyen importantes que se esperan recuperar en más de doce meses desde la fecha del balance) y a todos los grupos de activos para su disposición que tiene la entidad. Los activos clasificados como no corrientes, de acuerdo con la NIC 1, “Presentación de estados financieros” no se reclasificaran como activos no corrientes hasta que se cumplan con los requisitos para ser clasificados como mantenidos para la venta con esta NIIF. Los activos de una clase que la entidad normalmente considere como no corrientes y se hayan adquirido exclusivamente con la finalidad de revenderlos, no se clasificaran como corrientes a menos que cumplan con los criterios para ser clasificados como mantenidos para la venta de acuerdo con esta NIIF.

- 2. DISPOSICIONES CLAVES DE LA NIIF 5 RELACIONADAS CON LOS ACTIVOS MANTENIDOS PARA LA VENTA Activos no corrientes mantenidos para la venta Son aquellos cuyo objetivo es ser vendidos y de los que no se espera obtener rendimiento a partir de su explotación en el curso normal de de la actividad de la empresa. El valor de estos activos se recuperara por una enajenación y no por su uso continuado. Estos activos provendrán en su mayor parte de reclasificaciones de activos que la empresa ya posee, aunque puede suceder también que se compren activos no corrientes con el objetivo de venderlos sin usarlos en la actividad normal de la empresa. La enajenación de un activo no corriente mantenido para la venta se ha efectuar en un plazo de un año desde su clasificación como tal. Clasificaciones de activos no corrientes como mantenidos para la venta La NIIF 5 establece la clasificación de los activos no corrientes “tenidos para la venta”. En general se tiene que cumplir las siguientes condiciones para que un activo (o “grupo para disposición”) sea clasificado como mantenido para la venta: • La administración está comprometida con vender. • El activo está disponible para la venta inmediata. • Se ha iniciado un programa activo para encontrar un comprador. • La venta es altamente probable dentro de los 12 meses siguientes a la clasificación como tenido para la venta (sujeto a excepciones limitadas). • El activo está siendo mercadeado de manera activa para la venta a un precio de venta razonable con relación a su valor razonable. • Las acciones que se requieren para terminar el plan señala que es improbable que el plan sea significativamente modificado o retirado. • Se necesita que los activos sean dispuestos a través de la venta. Por consiguiente, las operaciones que se espera sean retiradas o abandonadas no satisfacen la definición (pero pueden ser clasificadas como discontinuadas una vez que se desista de ello). • La clasificación como no corriente mantenido para la venta en una subordinada bajo un plan de venta debe mantenerle, aunque luego de la venta se conserve una participación no controladora.

- 3. Grupo enajenable de elementos: Un grupo de activos y pasivos directamente asociados que se van a transferir conjuntamente en una única transacción para su enajenación o disposición por otra vía. Un ejemplo seria una fábrica o unidad productiva compuesta por todos sus componentes, tanto activos como pasivos. Valoración de activos no corrientes y de grupos enajenables de elementos mantenidos para la venta Los activos y grupos enajenables de elementos destinados a ser vendidos: Deben ser valorados al menor valor entre su valor razonable, deducidos los costos de la venta, y su valor contable. Deben cesar su amortización. Se presentarán de forma separada en el balance, así como los resultados de las actividades interrumpidas, que también lo serán en la cuenta de resultados. Inmediatamente antes de clasificar un activo no corriente o grupo enajenable como mantenido para la venta se valorará empleando los criterios de la NIC que le sea de aplicación para determinar su valor contable. La condición de que el valor de este tipo de activos debe ser el menor valor entre su valor contable y su valor razonable tiene como finalidad considerar en la valoración del activo cualquier posible pérdida por deterioro. La diferencia que se produzca en el momento de clasificar un activo como mantenido para la venta, entre su valor contable y su valor razonable, neto de costes de la venta, será reconocida como una pérdida por deterioro. En los casos excepcionales en que se espere que la venta se produzca en un plazo superior a un año, los costes de la venta se valorarán a su valor actual y cualquier incremento en este valor se presentara en la cuenta de resultados como un coste financiero. Al considerar que estos activos serán vendidos en un plazo inferior a un año y que no participan en el proceso productivo habitual, no corresponde efectuar ninguna amortización ni revalorización de los mismos. Todos los posibles beneficios o pérdidas relacionadas con estos activos se recogerán en el momento de la venta, pues están destinados a ella. Reconocimiento y reversión de las pérdidas por deterioro de valor

- 4. Las pérdidas por deterioro de valor de los activos no corrientes o de los grupos enajenables de elementos serán reconocidas hasta que el valor de dichos elementos sean equivalentes a su valor razonable menos los costes de venta de ese momento. Los incrementos del valor razonable menos lo costes de ventas posteriores serán reconocidos solo hasta la recuperación del deterioro de valor acumulado contabilizado anteriormente. Las pérdidas o ganancias de valor no reconocidas y previamente a la venta de un activo no corriente o grupo enajenable de elementos se reconocerán en la fecha en que se dé de baja. Cambios en un plan de venta Si un activo o un grupo enajenable de elementos deja de cumplir los criterios para ser clasificado como mantenido para la venta, pierde esta consideración y la entidad; además de dejar de aplicarle la NIIF 5, no solo incluirá en la presentación de los destinados a la venta y lo vendrá la menor valor entre: Su valor contable antes de que fuera clasificado como mantenido para la venta ajustado por cualquier depreciación amortización o revalorizaciones que se hubiera reconocido posteriormente a su clasificación como tal. Su importe recuperable en la fecha de la decisión de no venderlo. En definitiva el tratamiento contable de los activos no corrientes o grupo enajenables mentidos para la venta que dejen de cumplir los requisitos para ser clasificados como tales tiene como objeto valorar estos elementos como nunca se hubieran clasificado como mantenidos para la venta. Cualquier ajuste en el valor de un activo no corriente que deje de estar clasificado como mantenido para la venta se incluirá dentro del resultado de explotación de las actividades que continúan del ejercicio en que se produzca la reclasificación. Información a Revelar en las notas a los estados financieros Información a revelar sobre los activos no corrientes o grupos enajenables clasificados como mantenidos para la venta: Los activos no corrientes y los activos de un grupo enajenable de elementos clasificados como mantenidos para la venta, así como los pasivos que forme parte del grupo, se presentarían en el balance de forma separada al resto de activos y pasivos. Estos activos y pasivos no se compensaran. En el balance o en las notas se revelara información, por separado, de las principales clases de activos y pasivos clasificados como mantenidos para la venta. Los importes acumulados de ingresos y gastos que se hayan reconocido directamente en el patrimonio neto y se refieran a los activos no corrientes o

- 5. grupos enajenables de elementos clasificados como mantenidos para la venta se presentaran por separado. No se reclasificaran ni se presentaran de nuevos importes ya presentados de activos no corrientes o activos y pasivos en grupos enajenables de elementos que hayan estado clasificados como mantenidos para la venta en ejercicios anteriores a fin de reflejar la misma la misma clasificación que se les haya dado en el balance en el último ejercicio. La entidad revelara en las notas la siguiente información referida al ejercicio en el cual el activo no corriente o el grupo enajenable de elementos haya sido clasificada como mantenidos para la venta: Descripción del activo no corriente o grupo enajenable de elementos. Descripción de los hechos y circunstancias de la venta o de los que hayan llevado a decidir la enajenación o disposición por otra vía, así como las formas y plazos esperados para dicha enajenación o disposición. La entidad revelará, en el ejercicio en que se decida cambiar el plan de venta del activo no corriente o del grupo enajenable de elementos, una descripción de los hechos y circunstancias que hayan llevado a tomar la decisión, así como el efecto de la misma sobre los resultados de la explotación, tanto para dicho ejercicio como para cualquier ejercicio anterior sobre el que se presente información. Provisiones clave de la NIIF5 relaciones con las operaciones discontinuadas Clasificación como discontinuada La operación discontinuada es un componente de la entidad que ha sido dispuesto o clasificado como mantenido para la venta: Representa una línea separada de la línea principal del negocio o del área geográfica de las operaciones. Hace parte de un solo plan coordinado para disponer de esa operación separada. Es una subsidiaria adquirida exclusivamente con vista a revenderla. Información a revelar sobre actividades interrumpidas

- 6. Se presentara la siguiente información para todos los ejercicios en que se informe en los estados financieros, de forma que la información para estos ejercicios se refiera a todas las actividades que se encuentren interrumpidas en la fecha de balance del ultimo ejercicio presentado: En la cuenta de resultados se revelara un importante único que comprenda: El resultado después de impuestos de las actividades interrumpidas. El resultados después de impuestos reconocido por la valorización a valor razonable menos los costes de venta o bien por enajenación o disposición por otra vía de los activos o grupos enajenables que constituyan la actividad interrumpida. En las notas o en la cuenta de resultados se detallaran los siguientes importantes sobre las actividades interrumpidas: Ingresos ordinarios, gastos y resultados antes de impuestos. El gasto por impuesto sobre el beneficio relativo al anterior resultado.