Diferencia entre auditoría interna y extena

•Descargar como DOCX, PDF•

1 recomendación•2,055 vistas

La auditoría interna y externa difieren principalmente en su independencia, responsabilidad y objetivo. La auditoría interna está a cargo de empleados de la empresa con el objetivo de examinar la gestión, mientras que la auditoría externa es realizada por profesionales independientes con el objetivo de evaluar los estados financieros y emitir un informe público.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Diferencia entre auditoría interna y extena

Similar a Diferencia entre auditoría interna y extena (20)

Diferencia entre auditoría interna y extena

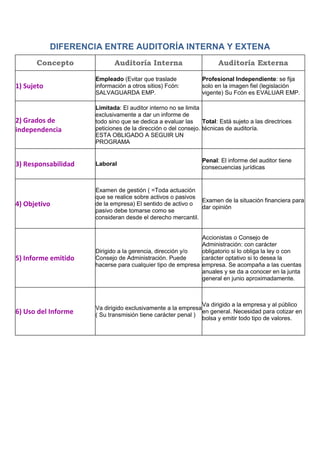

- 1. DIFERENCIA ENTRE AUDITORÍA INTERNA Y EXTENA Concepto Auditoría Interna Auditoría Externa Empleado (Evitar que traslade Profesional Independiente: se fija 1) Sujeto información a otros sitios) Fcón: solo en la imagen fiel (legislación SALVAGUARDA EMP. vigente) Su Fcón es EVALUAR EMP. Limitada: El auditor interno no se limita exclusivamente a dar un informe de 2) Grados de todo sino que se dedica a evaluar las Total: Está sujeto a las directrices independencia peticiones de la dirección o del consejo. técnicas de auditoría. ESTA OBLIGADO A SEGUIR UN PROGRAMA Penal: El informe del auditor tiene 3) Responsabilidad Laboral consecuencias jurídicas Examen de gestión ( =Toda actuación que se realice sobre activos o pasivos Examen de la situación financiera para 4) Objetivo de la empresa) El sentido de activo o dar opinión pasivo debe tomarse como se consideran desde el derecho mercantil. Accionistas o Consejo de Administración: con carácter Dirigido a la gerencia, dirección y/o obligatorio si lo obliga la ley o con 5) Informe emitido Consejo de Administración. Puede carácter optativo si lo desea la hacerse para cualquier tipo de empresa empresa. Se acompaña a las cuentas anuales y se da a conocer en la junta general en junio aproximadamente. Va dirigido a la empresa y al público Va dirigido exclusivamente a la empresa 6) Uso del Informe ( Su transmisión tiene carácter penal ) en general. Necesidad para cotizar en bolsa y emitir todo tipo de valores.