Practica dirigida de contabilidad empresarial

•Descargar como DOCX, PDF•

0 recomendaciones•379 vistas

El director de E&P contrató al asistente para desarrollar un método de control de inventarios y determinar el costo de las mercancías vendidas. E&P quiere maximizar las ganancias para atraer inversionistas, pero también optimizar los impuestos. El asistente analizó los datos de inventario y ventas de E&P y calculó el costo de ventas y la utilidad neta usando los métodos FIFO, LIFO y promedio ponderado. Recomienda usar el método LIFO porque reporta el mayor costo de ventas y la menor utilidad neta, lo

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (10)

Destacado

Destacado (18)

Similar a Practica dirigida de contabilidad empresarial

Similar a Practica dirigida de contabilidad empresarial (20)

Último

Último (20)

Practica dirigida de contabilidad empresarial

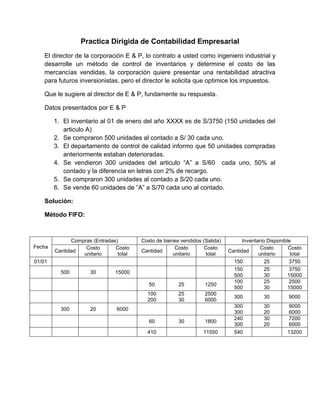

- 1. Practica Dirigida de Contabilidad Empresarial El director de la corporación E & P, lo contrato a usted como ingeniero industrial y desarrolle un método de control de inventarios y determine el costo de las mercancías vendidas, la corporación quiere presentar una rentabilidad atractiva para futuros inversionistas, pero el director le solicita que optimice los impuestos. Que le sugiere al director de E & P, fundamente su respuesta. Datos presentados por E & P 1. El inventario al 01 de enero del año XXXX es de S/3750 (150 unidades del articulo A) 2. Se compraron 500 unidades al contado a S/ 30 cada uno. 3. El departamento de control de calidad informo que 50 unidades compradas anteriormente estaban deterioradas. 4. Se vendieron 300 unidades del articulo “A” a S/60 cada uno, 50% al contado y la diferencia en letras con 2% de recargo. 5. Se compraron 300 unidades al contado a S/20 cada uno. 6. Se vende 60 unidades de “A” a S/70 cada uno al contado. Solución: Método FIFO: Fecha Compras (Entradas) Costo de bienes vendidos (Salida) Inventario Disponible Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total 01/01 150 25 3750 500 30 15000 150 500 25 30 3750 15000 50 25 1250 100 500 25 30 2500 15000 100 200 25 30 2500 6000 300 30 9000 300 20 6000 300 300 30 20 9000 6000 60 30 1800 240 300 30 20 7200 6000 410 11550 540 13200

- 2. Método LIFO: Fecha Compras (Entradas) Costo de bienes vendidos (Salida) Inventario Disponible Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total 01/01 150 25 3750 500 30 15000 150 500 25 30 3750 15000 50 30 1500 150 450 25 30 3750 13500 300 30 9000 150 150 25 30 3750 4500 300 20 6000 150 150 300 25 30 20 3750 4500 6000 60 20 1200 150 150 240 25 30 20 3750 4500 4800 410 11700 540 13050 Método Promedio Ponderado: Fecha Compras (Entradas) Costo de bienes vendidos (Salida) Inventario Disponible Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total Cantidad Costo unitario Costo total 01/01 150 25 3750 500 30 15000 650 28.85 18750 50 28.85 1292 600 28.85 17310 300 28.85 8655 300 28.85 8655 300 20 6000 600 24.43 14655 60 24.43 1466 540 24.43 13192 410 11413 540 13192

- 3. Hallamos la Utilidad Neta: FIFO LIFO Promedio Ponderado Ingreso por Ventas 22200 22200 22200 -Costo de Ventas 11550 11700 11413 = Utilidad Neta 10650 10500 10787 El método LIFO me da el mayor costo de bienes vendidos y la menor utilidad neta, esto nos permitirá pagar el impuesto sobre ingresos más bajo.