Este documento describe los recursos necesarios para realizar el mantenimiento, incluyendo recursos humanos, materiales y herramientas. Explica que los recursos humanos son fundamentales y deben estar bien capacitados. También describe la importancia de tener un manual de materiales que catalogue y estandarice los materiales usados en la planta para facilitar su identificación y pedidos. El documento propone un sistema de codificación de nueve dígitos para catalogar los materiales de manera uniforme.

1. CAPÍTULO II

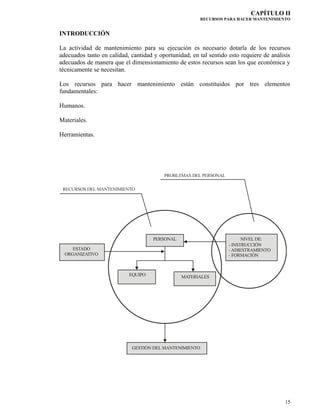

RECURSOS PARA HACER MANTENIMIENTO

INTRODUCCIÓN

La actividad de mantenimiento para su ejecución es necesario dotarla de los recursos

adecuados tanto en calidad, cantidad y oportunidad; en tal sentido esto requiere de análisis

adecuados de manera que el dimensionamiento de estos recursos sean los que económica y

técnicamente se necesitan.

Los recursos para hacer mantenimiento están constituidos por tres elementos

fundamentales:

Humanos.

Materiales.

Herramientas.

15

2. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

2.1 RECURSOS HUMANOS

El grado de eficiencia del servicio queda determinado por la forma en que el personal sabe

y puede usar los otros dos recursos: herramientas y materiales.

Se ve, pues, la importancia que adquiere dentro de la instalación el personal de

mantenimiento y todos los problemas con él relacionados; problemas que derivan de

factores humanos, de la relación hombre-máquina y del ambiente y estado organizativo en

el que tiene que trabajar.

La gestión del mantenimiento está por lo tanto condicionada además de por los recursos,

por las características intrínsecas del personal.

1 FUNCIONES DEL PERSONAL DE MANTENIMIENTO.

La principal es asegurar la máxima disponibilidad de la unidad productiva al menor costo

posible, para que su retorno económico a lo largo del tiempo sea aceptable.

Es también deber del personal conocer y adoptar las técnicas de registro de los

acontecimientos del mantenimiento cuya interpretación permitirá, al transcurrir el tiempo a

mejorar el servicio, técnica y organizativamente.

El personal de mantenimiento debe sentir que forma parte de un servicio que, aunque

ligado a la cantidad y calidad de la producción, es completamente autónomo desde el punto

de vista operativo y de gestión. Por eso establecemos que no debe haber dependencia del

personal de producción.

En efecto, en un servicio bien implantado el personal de mantenimiento vive la marcha de

la producción y se prodiga en mantener la iniciativa, en los trabajos que realiza con un

convencimiento derivado de su experiencia y capacidad técnica.

Por el contrario, el personal de mantenimiento que trabaja subordinado, esto es, en espera

de la solicitud de intervención por parte de los responsables de producción con el

consiguiente efecto negativo sobre la calidad y economía de servicio.

La responsabilidad directa del personal de mantenimiento debe limitarse solamente a las

actividades que de algún modo influyen sobre la eficiencia de la instalación, evitando

cualquier otra que pueda ser asumida por otros servicios del establecimiento (montaje de

instalaciones, transporte, etcétera).

16

3. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

2

FORMACIÓN

MANTENIMIENTO.

Y

ADIESTRAMIENTO

DEL

PERSONAL

DE

El adiestramiento del personal de mantenimiento no sólo para mejorar la eficacia de los

servicios de mantenimiento, sino también para que éste pueda desarrollar y adoptar técnicas

avanzadas que le permitan resolverlos cada vez más arduos y cambiantes problemas de

gestión.

Desde hace unos veinte años, las empresas más avanzadas se preocupan de manera formal

del adiestramiento técnico del personal recién contratado con objeto de contrarrestar el bajo

nivel de educación de la mano de obra o el hecho de que los conocimientos técnicos

adquiridos en las escuelas no son suficientes o adecuados a las necesidades de la industria.

El adiestramiento del personal se efectúa actualmente, según los casos, a los niveles

siguientes:

Existe un adiestramiento continuo, practicado diariamente a través de las indicaciones que

los superiores efectúan a sus propios colaboradores, haciéndoles sugerencias y dándoles

consejos sobre la ejecución práctica del trabajo.

Otra forma de adiestramiento la realiza el operario experto sobre su ayudante, a través del

ejemplo práctico que representa el propio trabajo.

La forma de adiestramiento más completa y provechosa, sin embargo, es la llevada a cabo a

través de cursos periódicos promovidos por iniciativa de la empresa o recurriendo a

escuelas profesionales.

Algunos expertos llaman a los casos a) y b) adiestramiento primario para distinguirlos del

caso c) adiestramiento empresarial.

Sólo mucho más recientemente las empresas han sentido la necesidad de poner en marcha

planes de formación, no sólo para los cuadros sino también para el personal directivo

incluso a los más altos niveles.

A diferencia de los programas de adiestramiento con fines exclusivamente técnicos, el

objetivo de los planes de formación es el de provocar un cambio, y de concientizar sobre la

existencia de problemas. Los planes de formación se caracterizan por su continuidad y por

su extensión interdisciplinaria.

17

4. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

2.2 RECURSO MATERIAL.

Los materiales para mantenimiento se refieren a todas las partes, repuestos y demás

componentes no asociados directamente a un equipo, sino más bien a instalaciones

propiamente dichas. Esto es lo que en este trabajo llamamos materiales para el

mantenimiento como para las operaciones.

Los materiales son una parte muy importante en una empresa, entre otras razones debido a

que son una Copia fotostática de lo que día a día, minuto a minuto, se está gastando en la

operación de la empresa. Esta es una poderosa razón por la cual se debe prestar mucha

atención al Comportamiento Operacional de la planta, para luego vincularlo a las técnicas

propias del tratamiento de Almacenes y Repuestos.

Los materiales, ahora son más importantes que antes, esto se debe a:

• Procesos industriales muy complejos.

• Costos de penalización muy elevada por no reparar a tiempo.

• Serias restricciones de suministros y de importación. • Inflación.

• Largos tiempos de entrega.

Todos estos factores son necesarios tomarlos en cuenta para una buena Administración de

Materiales.

1. PRINCIPIOS DE CLASIFICACIÓN Y CATALOGACIÓN DE MATERIALES.

1. Cuando un hombre de mantenimiento elabora una Solicitud de Materiales, se enfrenta

ante un problema muy común:

Como describirlo correctamente para conseguir exactamente, el material que

necesita.

2. Aquí se inicia un problema crítico en la Administración de Materiales:

La gran mayoría de los usuarios y operarios del Sistema de Materiales, no posee

todas las herramientas ni la información oportuna para que todo el mundo se

refiera al mismo material de la misma manera y en forma inconfundible.

3. Toda la eficiencia de un Sistema de Materiales para el Mantenimiento, se ve afectada de

alguna manera por la carencia de un lenguaje común, es decir, por la carencia de un

diccionario de materiales de uso común en la planta. Este diccionario es lo que

llamaremos un Manual de Materiales.

18

5. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

2. INCIDENCIAS DEL MANUAL DE MATERIALES EN EL SISTEMA.

1. Trataremos de exponer este tema, usando un lenguaje muy llano y un esquema muy

simple.

2. Se invierte más tiempo cuando:

1. El que va a identificar el material para elaborar una solicitud, no tiene como hacerlo.

2. El material que se necesita, no es el que tiene descrito y alguien debe aprobar.

3. Ubicar físicamente el material si este no está identificado.

4. Comprar material mal descrito.

5. Recibir material mal descrito.

6. Instalar un material que no cumple las especificaciones o no es compatible con el que se

solicitó.

Si todo lo anterior sucede, todo cuesta más y probablemente el stock fuera de uso sea

mayor cada vez más.

3. MANUAL DE MATERIALES DE LA PLANTA.

Es indudable entonces que una administración de materiales requiere de un Manual de

Materiales de la planta. Un administrador de materiales debe entonces tratar de desarrollar

un Manual de Materiales adaptado a la planta específica de que se trate.

4. DEFINICIÓN DE UN MANUAL DE MATERIALES.

Nos referimos a una lista de todos los materiales usados e instalados en la planta,

contentivo de una descripción exacta para cada ítem y de un número que lo identifique.

a) UN MANUAL DE MATERIALES ES:

1. Un diccionario técnico que identifica cada articulo dentro del conjunto.

2.

Una herramienta a ser usada por:

Analistas.

Compradores.

Almacenistas.

Mantenedores de equipo.

3. Un punto de control para estandarización de materiales.

19

6. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

4. Un apoyo para relacionar la intercambialidad de partes y repuestos.

b) ELEMENTOS BÁSICOS PARA ELABORAR UN MANUAL DE MATERIALES.

1. Elaborar un plan de trabajo y un programa que permita lograr un Manual de Materiales

para la planta.

2. Diseñar la metodología para catalogar los materiales de la planta.

3. Estructurar al grupo catalogador y entrenarlo. Se recomienda que este grupo sea

altamente técnico.

4. Definir la información técnica que se debe recopilar.

5. Hacer un plan para recopilar la información técnica

c) CLASIFICACIÓN DE LOS MATERIALES.

1. El Sistema de Clasificación de Materiales Adoptado debe proveer el máximo de

beneficios y responder a los siguientes objetivos:

1.

2.

3.

4.

5.

Reunir grupos similares de material.

Servir como sistema localizador.

Optimizar el proceso de almacenamiento.

Proveer datos para requerimientos gerenciales y estadísticos.

Uso restringido cuando sea necesario dependiendo de las necesidades y localización

de la compañía podrían incluirse como objetivos.

6. Regulaciones gubernamentales o restricciones.

7. Restricciones de embarque.

8. Información relativa al almacenamiento.

d) IDENTIFICACIÓN DEL MATERIAL.

1. Un material está identificado cuando posee una Cédula de Identidad (código) que lo

diferencia totalmente de los demás y lo asocia con materiales parecidos.

2. Entendemos por código una expresión convencional, formada por letras, números,

expresiones alfanuméricas o símbolos que identifican inequívocamente a un solo tipo de

objeto concreto.

3. La correspondencia entre códigos y tipo de objeto debe ser biunívoco, en el sentido de

que a un código le corresponda un y solo un tipo de objeto y a un tipo de objeto le

corresponda un y solo un código.

4. El código debe permitir identificar las piezas intercambiables y el sistema de codificación

debe soportar los estudios cuyo objetivo sea la normalización de los recambios.

20

7. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

5. Los sistemas de codificación pueden dividirse en tres grandes categorías:

a) Códigos progresivos o cronológicos:

• Los códigos, una vez determinada la clase a que pertenecen, identificada por las

primeras posiciones del código (una, dos, tres, según los casos) van creciendo

progresivamente sin otro criterio que el de seguir el orden cronológico. Esta

codificación cuesta muy poco de hacer, pero resulta muy cara por las limitaciones que

acarrea, las cuales son las siguientes:

• Posibilidad de asignar más de un código a un mismo artículo.

• Dificultad para reconocer la intercambiabilidad.

• Imposibilidad de agrupar materiales similares y de hacer comparaciones técnicas o

económicas.

b) Códigos de tipo funcional:

El código se constituye de manera que permita localizar al componente dentro de la

instalación, pero sin añadir nada acerca del tipo y característica del componente. Es

evidente el peligro que encierra para la gestión del stock de recambios, el permitir que

existan stocks repetidos de componentes de características estructurales, constructivas y

morfológicas idénticas y por lo tanto intercambiables entre sí, en lugares diferentes de la

instalación.

c) Código de tipo descriptivo genérico:

Este tipo de código a nuestro juicio, es el que a pesar de lo engorroso de su construcción,

tiene mayores posibilidades de satisfacer de forma concreta las exigencias antes expuestas.

En efecto, los códigos de este tipo permiten la recogida sistemática de los datos referentes a

los componentes y su agrupación por clases de componentes similares por función y

estructura. Aunque situadas en lugares distintos tanto en la misma instalación como en

situaciones geográficas diferentes. Estos códigos describen las características constructivas

del componente así como algunas de las condiciones nominales del funcionamiento de

régimen.

6. A continuación se detallará un Sistema de Codificación, el cual es utilizado por diferentes

tipos de industrias, y el cual tiene que ver con el Código tipo descriptivo genérico.

7. Este Sistema de Codificación se basa en un código de nueve (9) dígitos, organizados en

cuatro (4) bloques, así:

1. Grupos.

2. Sub-grupos.

21

8. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

3. Clases.

4. Artículos.

8. Grupos. El primer paso en la clasificación del material es el establecimiento del tipo de

material que debe incluirse en este grupo. Ello puede ser basado en el tipo de material,

su utilización, el tipo de instalación en que se usa, etcétera. Algunos ejemplos son:

1. Suministros generales y repuestos clasificados de acuerdo a su función:

Sujetadores industriales que incluyen pernos, arandelas, tuercas, remaches, pasadores,

etcétera. Elementos de transmisión de fuerza como son: ejes, engranajes, poleas, levas,

etcétera. Elementos eléctricos que incluyen todos los materiales utilizados en esta

actividad. Usualmente esta clasificación se denomina genérica.

2. Materiales y repuestos clasificados según la instalación en que se utiliza, ejemplo:

materiales y repuestos para la Planta de Pulpa, materiales para Hornos Eléctricos,

etcétera. Se debe destacar que este tipo de clasificación resulta inapropiada para

empresas industriales de gran magnitud, como único criterio para la estructuración de

los grupos.

3. Materiales y repuestos clasificados de acuerdo a su función en algunos casos y en los

restantes clasificados por planta y(o) instalación industrial; esta clasificación es una

combinación de los dos casos anteriores. Este tipo de clasificación es el más difundido

en la Gran Industria.

Cualquier clasificación que se utilice en la estructuración de los grupos debe considerar

siempre la facilidad de acceso a la información, como así mismo minimizar la

posibilidad de una duplicidad o una multiplicidad de códigos para un mismo artículo

como consecuencia de ambigüedades en la definición de los grupos.

9. Sub-Grupos. Habiéndose determinado los grupos, el paso subsiguiente es dividir cada

uno en sub-grupos homogéneos. Si el grupo fue Aprisionadores, los Sub-grupos

podrían ser: pasadores, tornillos, remaches, tuercas, arandelas.

10. Clases. Este paso representa obviamente una subdivisión dentro de cada sub-grupo.

Cada clase agrupará características genéricas de los artículos. Si el Sub-grupo fue

tornillo, las clases podrían ser: maquinado, fundido, cabeza cuadrada, cabeza hexagonal,

de acero, de bronce, rosca fina, etcétera.

11. Artículos. Este es el resultado final de la clasificación y representa el artículo

debidamente catalogado mediante un número único e indivisible.

22

9. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

El código del artículo queda finalmente definido así:

XX

GRUPO

XX

SUB - GRUPO

XX

CLASE

XXX

NÚMERO DE ARTÍCULO

12. El índice del catálogo debe ser cuidadosamente preparado para una rápida localización

del artículo y al mismo tiempo identificar claramente los diferentes nombres

(sinónimos) con que se identifica un material específico, así como también las

referencias bibliográficas y cruces correspondientes.

Una manera práctica, sencilla y de mucho provecho en la numeración de las páginas del

catálogo, es colocando el original de cada página en el borde superior derecho; y

escribiendo el primer código de esa página en el borde inferior derecho.

Página

Ordinal de la página

1ercódigo de la página

13. La identificación completa de un material consta de:

a) Código del artículo

b) Nombre

c) Descripción.

a) Código del artículo. Número que lo identifica.

b) Nombre. Se refiere al nombre con el cual se distinguirá cada artículo. Una vez asignado

el nombre al artículo, este nombre se mantiene para ese artículo a lo largo de todo el

manual. Ejemplo: Engranaje, rodamiento, tubo, correa, etcétera.

c) Descripción. El nombre del artículo debe ser complementado con una descripción. Esta

descripción debe ser acotada dependiendo del uso que se le va a dar:

23

10. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

1. Descripción de la Compra.

Descripción completa que identifica el artículo con fines de compra y pedido.

2. Descripción Sucinta.

Descripción que se usa para reportes y para espacios limitados.

e) MANTENIMIENTO DEL CATÁLOGO DE MATERIALES.

El mantenimiento de un Catálogo de Materiales es un proceso continuo para añadir nuevos

materiales, eliminar otros, etcétera.

1. Se debe realizar un esfuerzo en mantener actualizado el catálogo mediante la

incorporación creciente de artículos y eliminar los no utilizados.

Sobre la eliminación de artículos es importante realizar los análisis de movimiento para

eliminar ítems que no se muevan por estar obsoletos y otras causas.

Para la incorporación o eliminación de artículos deben tomarse en cuenta algunos

factores entre los cuales se tienen:

1.

2.

3.

4.

5.

6.

Cambios en las unidades de medida.

Cambios de empaques.

Cambios de numeración del fabricante.

Cambios en las unidades de precios.

Cambios de descripción.

Cambios de codificación.

2. Es importante el diseño de procedimientos que garanticen que en la revisión del

catálogo el personal estará capacitado para tal revisión. Eso exige instructivos muy

precisos y una alta responsabilidad del personal.

5. ESTANDARIZACIÓN

1 INTRODUCCIÓN

Uno de los aspectos más importantes en la Administración de Materiales es la

Estandarización o Normalización de procedimientos, métodos, materiales y equipos. Debe

ser la resultante de cuidadosos estudios de grupos multidisciplinarios y debe ser

relativamente estática pues no debe cambiarse sino cuando se decida una manera mejor. De

la misma forma la búsqueda de mejoras debe ser una preocupación constante y eternaespíritu de superación.

24

11. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

2 DEFINICIÓN.

La normalización o Estandarización, aplicada a los materiales es una actividad meticulosa y

altamente técnica que se empeña en reducir a un mínimo posible, el número de ítems en

inventarios, a través del análisis de las aplicaciones de los artículos, sus dimensiones y sus

características iguales o semejantes.

3 VENTAJAS DE LA ESTANDARIZACIÓN (NORMALIZACIÓN).

La experiencia ha demostrado que en promedio los estudios de normalización de los

inventarios reduce en un 30 % la cantidad de renglones de un grupo o clase de materiales.

Esto trae las siguientes ventajas:

• Disminución del capital inmovilizado.

• Simplificación de las actividades de:

Análisis

Compras

Recibos

Controles, etcétera.

• Reduce necesidades de espacios de almacenes.

• Promueve el desarrollo de empresas Nacionales.

4 POLÍTICAS DE LA EMPRESA.

Una empresa que entrega definido su Plan de Estandarización debe reflejar en su sistema

de Catálogo de Materiales dicha estandarización, la cual debe aplicarse a todos los

renglones excepto aquellos repuestos cuya estandarización queda definida por el equipo a

que pertenece. Los departamentos de Materiales y Compras deben entender y respetar los

criterios de normalización.

5 COMITÉ DE ESTANDARIZACIÓN.

Un comité para definir la política de estandarización de materiales debe ser un Comité de

Trabajo. Puede estar formado por miembros permanentes o temporales. En el primer caso

la gerencia debe manejar el comité integrado por representantes de operación: ingenieros,

compradores. Los miembros temporales serán integrados en la medida que tengan un

interés por la materia y aporte experiencia sobre el tema. Este comité puede estar formado

por:

• Gerente de Planta

• Gerente de Mantenimiento

• Gerente de Materiales

MP

MP

MP

25

12. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

•

•

•

•

Gerente de Ingeniería

Gerente de Administración

Gerente de Seguridad Industrial

Gerente de Relaciones Públicas

MP

MA

MA

MA

MP: Miembro Permanente

MA: Miembro Asesor.

El nombramiento de los miembros del Comité de Estandarización es algo muy serio y muy

importante, que requiere además de la descripción de todo procedimiento de trabajo del

comité y de las políticas de normalización de la empresa.

6 SUB-COMITÉ DE ESTANDARIZACIÓN.

Es necesario que el Comité de Estandarización esté debidamente asesorado por algunos

Sub-Comités de Estandarización. Este Sub-Comité debe estar en capacidad de responder lo

siguiente:

1.

2.

3.

4.

5.

6.

7.

8.

¿El artículo a adquirir será para su continuo uso o para un uso especial?

¿Es realmente necesario?

¿Se usó anteriormente?

¿Existen inventarios del anterior?, ¿Cuántos?

¿Reemplazaría al anterior?

¿A qué precio o costo?

¿Cuándo debe adquirirse?

¿Por qué es necesario?

1 Leyes

2 Costo e Instalación

3 Costos más bajos de adquisición.

4 Ventajas

9. ¿Qué hacer con los stocks antiguos?

10. ¿Cómo se afecta el catálogo de materiales?

11. ¿Puede ser incluido en un Catálogo como estándar, especial, a prueba, uso restringido o

con qué categoría?

26

16. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

7 PROCEDIMIENTOS DEL COMITÉ DE ESTANDARIZACIÓN.

Los procedimientos deben ser diseñados de tal manera que permitan una constante revisión

por parte del Comité de Estandarización y que incluya los siguientes elementos:

1.

2.

3.

4.

5.

Revisión de los materiales en stock

Devolución del material por deterioro.

Eliminar materiales estáticos por obsolescencia o inmovilización.

Revisión de todas las solicitudes por material que no es de stock.

Revisión de las solicitudes por material no estandarizado y de las justificaciones que

presenta el requeriente.

6. Adición y eliminación de renglones al Catálogo de Materiales.

2.3 CONTROL DEL INVENTARIO DE MATERIALES.

1. La administración de materiales debe cumplir los objetivos básicos de contribuir en el

aumento de la disponibilidad de las máquinas o equipos utilizadas en los procesos

productivos, y al mismo tiempo, velar porque esta gestión sea lo más económica posible

de manera de no producir cargas financieras elevadas a la empresa.

2. Para el Control de Inventario es necesario considerar dos tipos de inventario:

1. Inventario Real.

2. Inventario Potencial.

1. INVENTARIO REAL.

El inventario real se puede controlar estableciendo sistemas efectivos para:

•

•

•

•

Disposición de materiales obsoletos o excedentes.

Control de presupuesto de compra.

Utilización de artículos sustitutos.

Utilización de criterios A, B, C.

2. INVENTARIO POTENCIAL.

El inventario potencial o futuro se controla utilizando técnicas de reabastecimiento y se

resumen en las respuestas a las preguntas:

• ¿Qué comprar?

• ¿Cuándo comprar?

• ¿Cuánto comprar?

La eficiencia en responder estas preguntas y sus consecuencias, repercuten en un buen

control de inventario.

30

17. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

3. DEFINICIONES.

a) INVENTARIO.

Se denomina inventario, a las existencias de materiales que deben conservarse almacenadas

para cubrir las necesidades de producción y mantenimiento en un cierto lapso de tiempo.

Normalmente se expresa en unidades monetarias, aunque puede expresarse con relación a

las unidades de producción instaladas o reales.

b) MATERIALES DE MANTENIMIENTO.

Materiales de mantenimiento, son artículos de utilización muy general, los cuales son muy

útiles para mantener un equipo operativo, en buenas condiciones de funcionamiento.

Pueden ser:

• MATERIALES DE USO REGULAR.

Ejemplo: Grasa, aceites lubricantes, fusibles, arandelas, tuercas, etcétera.

• MATERIALES DE USO IRREGULAR.

Ejemplo: Barras de acero, láminas, perfiles, etcétera.

c) REPUESTOS.

Repuestos, son piezas idénticas a ciertas partes de la máquina, fabricadas con el propósito

de poder sustituirlas en un momento determinado.

Se pueden clasificar por su uso en:

• REPUESTOS DE USO REGULAR.

Vida útil del repuesto mucho menor que la vida útil del equipo. Ejemplo: Rodamientos,

engranajes, controles eléctricos, filtros, etcétera.

• REPUESTOS DE USO IRREGULAR.

Vida útil del repuesto pudiera ser mucho mayor que la vida útil del equipo, ejemplo:

Cubiertas, ejes, etcétera.

31

18. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

d) RATA DE FALLA DE LAS PARTES (RF).

Son las fallas promedio de las partes o piezas de la máquina por unidad de tiempo: Es decir,

es la frecuencia promedio de fallas de una pieza.

Se mide por:

RF =

1

TPEF

En que T. P. E. F. es el tiempo promedio entre fallas de una pieza. Por ejemplo, si una pieza

tiene un T. P E. F. de seis meses (0,5 años) entonces su rata de falla en el año es igual a:

RF =

1

= 2 veces por año

0,5

Estos son valores estadísticos que se deben recopilar en los controles de mantenimiento de

equipo, lo cual permitirá determinar el tiempo promedio entre fallas, que servirán

precisamente para fijar la rata de falla y de consumo del elemento, que son datos

sumamente importantes para establecer los puntos de pedidos de los repuestos que tengan

movimiento lento.

e) RATA DE CONSUMO (RC)

Suponiendo que cada vez que se produce una falla, se retira del sistema una pieza para

reemplazo, la rata de fallas que ocurren en un tiempo determinado para un mismo elemento

que puede estar instalado en diferentes equipos es:

RC = ΣRi

En que R(i) es la rata de falla de la parte i.

f) TIEMPO PROMEDIO ENTRE REQUERIMIENTO (TPER).

El tiempo promedio entre requerimiento es el inverso de la rata de falla; y nos indica cada

cuanto tiempo se debe producir la necesidad del repuesto.

TPER =

1

RF

g) COSTO DE PENALIZACIÓN POR REPUESTOS.

32

19. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

Es el costo o monto que se deja de percibir al mantener fuera de operación un equipo

productivo, por la falta de un repuesto en el momento que se requiere para efectuar una

reparación.

h) COSTO DE MANTENIMIENTO DEL INVENTARIO (CM).

Es el costo que acarrea el mantener un artículo o conjunto de artículos almacenados durante

un año.

Estadísticamente este costo oscila entre un 25% a un 30% del valor del inventario.

Se calcula en bolívares por año por bolívares almacenados.

Los elementos principales para calcular este costo son:

•

•

•

•

•

•

•

Costo de capital: se refiere a la rata de retorno de la inversión.

Costo de la mano de obra.

Costo de servicios.

Costo de manejo.

Costo por deterioro, robo, etcétera.

Costo de seguros.

Costo de depreciación.

i) COSTO DE COMPRAR (CO).

Es el costo asociado a la actividad de Comprar; este costo se calcula desde que la solicitud

de compras sale de control de inventario hasta que el material es puesto en el almacén; por

lo general se refiere a:

•

•

•

•

•

Procesamiento de la solicitud.

Costos de los servicios (teléfonos, télex, etc.)

Costos de recepción.

Costos de la organización de compras.

Otros costos.

Para su cálculo se deben tomar las siguientes consideraciones:

1. El costo debe calcularse a nivel de renglón y no a nivel de orden de compra.

2. Determinar para un precio dado, la relación entre el costo total de adquisición de

compras y el Nº de órdenes de compra colocadas.

3. Establecer el costo promedio por renglón comprado.

33

20. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

4. Por lo general, habrá dos tipos de costo de compras:

• Costo de compras nacional.

• Costo de compras externa.

Y dentro de cada uno de estos costos, se tienen:

• Costos de compra de repuestos a diseño

• Costos de compra de repuestos estándar.

Este cálculo es muy importante hacerlo, debido a la gran diferencia de valores que se da en

la práctica.

j) COSTO DEL MATERIAL.

Se refiere al costo del artículo propiamente dicho. Para el personal de almacén, en

Venezuela, es bastante difícil establecer el costo exacto, debido que en muchos casos no se

imputa al precio que aparece en tarjeta de almacén, el precio asociado a aranceles y otros.

k) COSTOS DE DESPACHO.

1. Nos referimos a los costos asociados con la entrega del material al solicitante.

2. Estos costos deben ser seriamente considerados, pues son un factor importante en el

diagnóstico de ubicación de un almacén.

3. Por lo general debemos tener en cuenta

• Costos de manejo del material en el almacén.

• Costos de acondicionamiento para entrega (corte, empaque, etcétera )

l) COSTOS DE INFORMÁTICA.

La mayoría de las empresas, tienen sistemas computarizados. Esto significa que la

información es procesada y por lógica tiene un costo asociado; por lo general estos costos

se obtienen directamente del departamento que maneja el uso de los computadores.

m) RAZÓN DE AGOTAMIENTO (R).

Es la razón que existe entre el costo de penalización (CP) y el costo de mantener un

repuesto almacenado (CM) en un intervalo de tiempo (I), considerando un control FIFO.

R=

CP

ICM

34

21. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

2.4 IMPORTANCIA DE LA ADMINISTRACIÓN DE MATERIALES.

1. ESTADÍSTICA HISTÓRICA

Estadísticamente se ha comprobado, que los gastos anuales para el mantenimiento de una

empresa productiva, están entre el 8 y 10 % del monto de los activos fijos.

Su composición es:

• 60 % Mano de Obra

• 40 % Materiales y Repuestos.

Afortunadamente, es en el área del mantenimiento donde se localizan los costos

controlables y son aproximadamente el 70 % de estos costos controlables.

Por lo tanto se presentan excelentes oportunidades para reducir costos sin reducir

efectividad; he aquí la importancia de la administración de materiales.

2 CONCEPTO DE COSTO TOTAL.

El concepto de costo total establece que los costos de las actividades de inventario y

transporte son los principales elementos de costos dentro de las actividades de

administración de materiales, deben considerarse interrelacionadas dentro de esta misma

unidad organizacional, debido a que sus patrones de costos tienden a ser conflictivos. Otras

actividades como la Planificación de Requerimientos de Materiales y de Capacidad,

Administración de Compras, de Demanda Futura, etc., también muestran interdependencia

y como tales deben ser consideradas en la función logística.

Este concepto de costo total es como el núcleo para el desarrollo de los sistemas de

logística de las empresas.

35

23. Figura Nº 2.2 ALTERNATIVAS DE LOS COSTOS DE ADQUISICIÓN

(Porcentaje de los costos de adquisición, de piezas de repuestos y materiales y de mano de obra para tres maquinarias alternativas)

RECURSOS PARA HACER MANTENIMIENTO

CAPÍTULO II

Figura Nº 2.1. CURVA DE COSTO

37

24. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

Figura Nº 2.3. a) CURVA DE LA BAÑERA (RATA DE FALLAS)

38

25. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

b) EVOLUCIÓN DE LAS COMPRAS DE PIEZAS DE REPUESTOS

3 EVOLUCIÓN DEL ABASTECIMIENTO DE REPUESTOS Y MATERIALES

PARA MANTENER UN EQUIPO.

Esta evolución se inicia con el análisis de compra del equipo. Posteriormente una vez

instalado el equipo, su evolución sigue el comportamiento del equipo representado por los

siguientes gráficos (Ver figuras: 2.1, 2.2 y 3.3 en las páginas siguientes).

El aprovisionamiento inicial de repuestos para un equipo y su inventario promedio, a lo

largo de su vida útil oscila entre:

El 8,5 % al 10 % de su costo de adquisición.

4 EL DILEMA EN LA ADMINISTRACIÓN DE MATERIALES. PRODUCCIÓN Y

MANTENIMIENTO.

Desearían tener los máximos niveles de inventarios, para evitar demoras por

reaprovisionamiento de repuestos y materiales.

• FINANZAS.

Por su parte desearía tener el mínimo nivel de inventario posible, para obtener el más bajo

valor de capital de explotación inmovilizado.

Racionalizarlo y Administrarlo Técnica y Eficientemente es la solución.

2.5 APROVISIONAMIENTO

INSTALACIÓN O EQUIPO.

EN

LA

PUESTA

EN

MARCHA

DE UNA

En la fase de puesta en marcha de una instalación, la estimación de las necesidades es

particularmente difícil ya que no existe ninguna posibilidad de basarse en datos históricos.

En este caso se recurre en general a los datos facilitados por los constructores de las

máquinas, que por razones comerciales, la mayor parte de las veces son bastante falsos

tanto por exceso como por defecto. A veces estos datos se pueden comprobar parcialmente

si se disponen de datos relativos a instalaciones en máquinas similares; en caso contrario no

queda más remedio que fiarse de las estimaciones del constructor, no sin antes haber

procedido a una labor de normalización y de haber dividido los recambios en grupos según

su especialidad para el funcionamiento de la instalación, corrigiendo, de acuerdo con ella,

las estimaciones del constructor.

Podemos concluir, por lo tanto, que el cálculo de los niveles de stock iniciales no es posible

basándose en criterios cuantitativos, por lo que la mayoría de las veces hay que ir a parar a

elementos cualitativos y subjetivos, como son la experiencia, confianza en el constructor,

disponibilidad financiera o buen sentido del proyecto.

39

26. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

2.6 APROVISIONAMIENTO EN LA FASE DE OPERACIÓN NORMAL DE UNA

INSTALACIÓN O EQUIPO.

En esta fase se cuenta con una serie de informaciones que nos suministra el

comportamiento de la instalación o equipo; en tal sentido se dispone de una serie de

modelos matemáticos que nos permiten predecir con bastante aproximación las demandas

futuras y por lo tanto establecer niveles de control que nos ayudan a detectar el momento

más adecuado de emitir un pedido.

2.7 APROVISIONAMIENTO EN LA FASE DE DESGASTE DE UNA INSTALACIÓN O EQUIPO.

En esta fase es necesario tomar medidas que permitan la disminución en las compras así

como la disminución de los inventarios; esto se debe a que en esta fase generalmente los

equipos son desincorporados, y pueden quedar altos inventarios sin uso, si no se toman las

medidas preventivas anteriormente señaladas.

En este trabajo se profundizará más en el aprovisionamiento de la fase de operación

normal, debido a que esta fase, corresponde a la vida útil de las instalaciones o equipos y es

necesario proporcionar a la producción alta disponibilidad de equipo al costo más

conveniente.

2.8 DETERMINACIÓN DEL CUÁNDO COMPRAR.

El cuándo comprar se determinará estableciendo para cada ítem el punto de pedido (PP) o

nivel de reabastecimiento (NR). Este parámetro (PP ó NR) está definido por la siguiente

fórmula:

PP = De (L) + K DS (L)

En esta fórmula se distinguen dos áreas fundamentales:

DE (L)

= Stock cíclico

KDS (L) = Stock de seguridad

DE (L)

= Demanda esperada en el tiempo L

L

= Tiempo de entrega

K

= Es un factor que depende de la importancia relativa de un repuesto 0 su

criticidad.

40

27. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

DS (L)

= Desviación estándar en el tiempo L; esta desviación se calcula considerando

dos variables que son:

a) Las desviaciones de los consumos durante L.

b) Las desviaciones de el tiempo de reposición L.

La primera variable se debe tratar de controlar utilizando políticas adecuadas en el

mantenimiento.

La segunda variable se debe tratar de controlar a través de adecuados sistemas de compra.

Por lo tanto para establecer el punto de pedido se debe manejar la siguiente información:

• Consumo por unidad de tiempo.

• Estadísticas de consumo (piezas de movimiento rápido) valores más probables y sus

desviaciones.

• Tiempo de reposición

• Estadísticas de tiempo de reposición que permitan obtener valores más representativos,

así como sus desviaciones estándares.

• Importancia relativa (técnica) o criticidad del repuesto.

1 IMPORTANCIA TÉCNICA DEL REPUESTO.

Esta importancia tiene relación con la función que desempeña el repuesto en la máquina o

equipo. Para su determinación es necesario establecer también la importancia técnica que

tienen los equipos que los usan. Para establecer esta importancia a los equipos, el análisis

normalmente se fundamenta en el impacto que sobre la producción ocasionan los equipos,

cuando estos tienen paros imprevistos; seguridad y riesgos a las personas. De esta forma se

tendrán equipos con las siguientes importancias:

• Equipos de importancia técnica 1

• Equipos de importancia técnica 2

• Equipos de importancia técnica 3

41

28. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

Ahora debemos llegar al establecimiento de la importancia técnica de las partes que

componen a los equipos. En este caso, el criterio a utilizar es analizar el impacto que sobre

el funcionamiento del equipo produce una pieza si esta falla. En tal sentido se tienen los

siguientes casos:

• Piezas que al fallar detienen totalmente al equipo se les asigna la importancia técnica 1.

• Piezas que al fallar no detienen totalmente al equipo, sino que lo hacen funcionar en

forma deficiente; se les asigna la importancia técnica 2.

• Piezas que al fallar no detienen al equipo, ni tampoco disminuyen sustancialmente su

eficiencia se les asigna la importancia técnica 3.

Como resultado de este análisis se obtendrá el siguiente resultado.

Equipos

1

Partes

1,2 y 3

2

2y3

3

3

2 IMPORTANCIA ECONÓMICA DE RENGLONES COMPONENTES DE

EQUIPOS.

La importancia económica de los renglones es el impacto expresado en dinero que produce

a la empresa el consumo de los renglones utilizados para el mantenimiento de equipos.

Se tratará de identificar para cada renglón cual es el impacto económico que produce su

consumo para asignarle un grado de importancia económica.

Para ello, denominaremos VAU al valor anual de uso de un cierto renglón expresado en

unidades monetarias, es decir, al valor del consumo del renglón. Este VAU sólo se refiere

al consumo real de un renglón en un año (o cualquier otro período considerado) expresado

en bolívares. El uso anual se refiere al consumo anual.

Cabe hacer notar que no se tomará en consideración por separado ni el volumen de

consumo de un renglón ni el valor de un renglón, sino solamente el valor total de consumo,

que será el producto de ambos.

CANTIDAD DEL RENGLÓN CONSUMIDO x VALOR UNITARIO = VAU

42

29. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

Cualquiera sea la muestra analizada, es fácil demostrar que se tendrá la siguiente

estratificación A B C de los renglones (las cifras son aproximadas).

% DE RENGLONES

% DE VAU

Grupo A - 10%

65%

Grupo B - 20%

25%

Grupo C - 70%

10%

El problema que se plantea es encontrar la estratificación A B C de una muestra de

renglones, es decir, determinar cuales son los renglones que integran el grupo A, el B y el C

basado en la forma en que estos renglones se consumen.

Describiremos dos formas de hacerlo:

• Encontrar los puntos de quiebre de la estratificación.

• Dibujar la curva de la distribución A B C.

A continuación describiremos en detalle los dos métodos indicados.

a) ENCONTRAR LOS PUNTOS DE QUIEBRE DE LA ESTRATIFICACIÓN A B C.

Para lo cual procederemos de la siguiente manera:

i. Encontrar el VAU para cada renglón.

ii. Ordenar según el VAU de menor a mayor.

iii. Acumular VAU.

43

30. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

b) ENCONTRAR EL VAU PARA CADA RENGLÓN.

Sean los siguientes 10 renglones la muestra analizada:

CÓDIGO DE

RENGLÓN

99-200-001

99-200-002

99-200-003

99-200-004

99-200-005

99-200-006

99-200-007

99-200-008

99-200-009

99-200-010

VALOR

UNITARIO

(B

1

2

1

0,5

2

10

5

10

1

500

USO ANUAL

VAU

(B)

20

25

50

200

40

20

200

150

500

13

20

50

50

100

80

200

1000

1500

500

6500

ii. Ordenar según el VAU de menor a mayor.

ii. Acumular VAU.

Ambos procesos se ven en el cuadro siguiente, en el cual se han utilizado los datos

anteriores:

CÓDIGO DE

VAU (ORDENADO)

RENGLÓN

BS

99-200-001

20

99-200-002

50

99-200-003

50

99-200-004

80

99-200-005

100

99-200-006

200

99-200-007

500

99-200-008

1000

99-200-009

1500

99-200-010

6500

VAU Acumulado = 10000

USO ANUAL

20

70

120

200

300

500

1000

2000

3500

10000

44

31. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

c) CALCULAR LOS VALORES DE VAU NECESARIOS.

Para calcular el valor del VAU necesario se trabaja con la diferencia de VAU acumulado.

De esta manera se tiene:

a) Calcular el 10 % del VAU.

10% VAU = 10% VAU - 0% VAU

= 1.000 - 0 = 1.000

En el ejemplo de los siete primeros renglones da un VAU acumulado de BS. 1.000.

b) Calcular el 25% del VAU:

25% VAU = 35% VAU - 10% VAU

= 3.500 - 1.000 = 2.500

En el ejemplo los renglones 99-200-007 y 99-200-008 da un VAU acumulado equivalente a

BS. 2.500.

c) Calcular el 65% VAU.

65% VAU = 100% VAU - 35% VAU

= 10.000 - 3.500 =6.500

En el ejemplo el renglón 99-200-010 da un VAU de BS. 6.500.

En este caso se comprueba la regla general de que:

• El 65% del VAU corresponde al 10% renglones de la muestra = 1 renglón.

• El 25% del VAU corresponde al 20% renglones de la muestra = 2 renglones.

• El 10% del VAU corresponde al 70% renglones de la muestra = 7 renglones.

El primer grupo de renglones se llamará A.

El segundo grupo de renglones se llamará B.

El tercer grupo de renglones se llamará C.

45

32. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

De esta forma se ha estratificado la muestra de acuerdo al consumo en tres (3) grupos. Esto

nos indica que debemos poner mayor control en el grupo A por ser de alto valor; menos

control en el grupo B y buscar sistemas simples de control para los renglones del grupo C,

por ser muy bajo su valor.

En los casos reales puede que no se cumplan exactamente las relaciones entre los

porcentajes de VAU y de la muestra, pero en general, las desviaciones serán menores y el

análisis de todas maneras es válido.

Cuando el número de renglones sometido a este análisis es más grande las relaciones

porcentuales se cumplen en mejor forma. Si para cantidades grandes de renglones estas

relaciones no se cumplen, pudiera significar que hay renglones que están distorsionando en

forma grave la muestra y en ese caso se debería hacer un análisis para detectarlos y definir

alguna acción especial para su control.

d) DIBUJAR LA CURVA DE LA DISTRIBUCIÓN ABC.

Este método es similar pero tiene la ventaja de mostrar además de la característica de la

muestra en forma gráfica.

Se utilizan los mismos datos anteriores como ejemplo y se procede de la siguiente manera:

1. Encontrar el VAU para cada renglón.

2. Ordenar según el VAU de menor a mayor.

3. Acumular VAU.

Estos tres (3) primeros pasos son iguales al método anterior y se usará el mismo ejemplo:

1. Calcular el porcentaje de VAU acumulado de los renglones para cada renglón.

2. Calcular el porcentaje de la cantidad de renglones para cada renglón.

1 CÁLCULO DEL PORCENTAJE DE VAU ACUMULADO DE LOS RENGLONES

PARA CADA RENGLÓN.

El cálculo de este porcentaje se efectúa para cada renglón y consiste en calcular el

porcentaje que representa el VAU acumulado hasta el renglón considerado respecto del

VAU total.

La fórmula es:

%VAU Renglón =

VAU acumulado hasta el renglón x 100

VAU Total

46

33. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

Ejemplo para el renglón:

99 - 200 - 005 % VAU =

200 x 100

= 2%

10.000

Ejemplo para el renglón:

99 - 200 - 008 % VAU =

3500 x 100

= 35%

10.000

Los valores del porcentaje para cada renglón deben ponerse en una columna % VAU al

lado del renglón correspondiente.

2 CÁLCULO DEL PORCENTAJE DE LA CANTIDAD DE RENGLONES PARA

CADA RENGLÓN.

El cálculo de este porcentaje se efectúa para cada renglón y consiste en calcular el

porcentaje de renglones que se lleva hasta el renglón considerando respecto del número

total de renglones sometidos al análisis. La fórmula es:

% Renglón =

Cantidad de renglones considerados x 100

Cantidad total de renglones

Ejemplos:

• Para el renglón 99-200-005,

% Renglón =

5x100

= 50%

10

• Para el renglón 99-200-008,

% Renglón =

8x100

= 80%

10

Los valores porcentuales para cada renglón deben ponerse en una columna denominada %

renglón al lado del renglón correspondiente.

Los resultados del cálculo se muestran en la Tabla N° 1

TABLA Nº 1

47

34. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

RENGLÓN

VAU

VAU

99-200-001

99-200-002

99-200-003

99-200-004

99-200-005

99-200-006

99-200-007

99-200-008

99-200-009

99-200-010

20

50

50

80

100

200

500

1000

1500

6500

20

70

120

200

300

500

1000

2000

3500

10000

% VAU

% RENGLONES

0.2

0.7

1.2

2

3

5

10

20

35

100

10

20

30

40

50

60

70

80

90

100

3 DIBUJO DE LA CURVA DE DISTRIBUCIÓN ABC.

Utilizando el formato especialmente diseñado para este fin, se llevan los datos al formato y

luego se unen los puntos encontrados. De esta forma se puede dibujar la curva de

distribución ABC.

A continuación se muestra la curva para el ejemplo que se está desarrollando (figura Nº 2.4,

ANEXO 1).

La figura Nº 2.5 (ANEXO 2), corresponde a la curva ideal teórica, que servirá de modelo y

referencia en la comparación con las curvas reales que se obtengan con la finalidad de

conocer y analizar los puntos más discordantes y poder tomar acciones correctoras.

4 DETERMINACIÓN DE LOS GRUPOS A, B Y C.

En el caso que se está analizando, se utiliza el gráfico de la curva. ABC para determinar los

renglones incluidos en cada grupo. Para determinar los Grupos y A, B y C se procede

también con la diferencia de acumulados de la siguiente manera:

Si se traza una perpendicular en el eje de los porcentajes de renglones desde 90%

(100-90=10) se estará considerando el 10 % de los renglones. Donde se corte a la curva

dibujada, trazamos una perpendicular al eje de los % VAU obteniendo el valor 35% (10035=65) lo que corresponde al 65% del VAU. Por tanto se ha encontrado el grupo A que

relaciona 10% renglones 65% VAU. El grupo A estará formado entonces por todos

aquellos renglones cuyo % de renglones sea igual o mayor de 90% o bien cuyo porcentaje

VAU acumulado sea mayor o igual a 35%.

48

37. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

De igual forma se puede encontrar el otro punto de quiebre, iniciando el proceso desde el

punto 70% (90 - 70 = 20) de renglones que equivale al 20% de los renglones y se encuentra

el punto 10% (35 - 10 =25) que corresponde a125% de los VAU.

Donde se corte a la curva dibujada, trazamos una perpendicular al eje de los % VAU

obteniendo el valor 35% (100 - 35 = 65) lo que corresponde al 65% del VAU. Por tanto se

ha encontrado el grupo A que relaciona 10% renglones 65% VAU. El grupo A estará

formado entonces por todos aquellos renglones cuyo % de renglones sea igual o mayor de

90% o bien cuyo porcentaje VAU acumulado sea mayor o igual a 35%. De igual forma se

puede encontrar el otro punto de quiebre, iniciando el proceso desde el punto 70%

(90-70=20) de renglones que equivale al 20% de los renglones y se encuentra el punto 10%

(35-0=25) que corresponde al 25% de los VAU.

Por lo tanto, se ha encontrado el grupo B que relaciona 20% renglones 25% VAU es decir,

el grupo B queda integrado por los renglones que tienen % de renglones comprendido entre

70 y 90, ó lo que es equivalente, por aquellos renglones que tienen un % de VAU

acumulado entre 10 y 35.

El resto de los renglones conforman el grupo C, es decir aquellos que tienen el % de

renglones inferior a 70, ó lo que es lo mismo por aquellos cuyo % de VAU acumulado es

inferior a 10.

Con el procedimiento descrito se logran identificar las líneas de quiebre o separación entre

los grupos A, B y C, es decir, las fronteras. Estas fronteras quedan definidas por los % de

renglones o bien por los % de VAU; con una de ellas es suficiente para definir los grupos.

Por último para saber cuáles renglones pertenecen a uno u otro grupo, se debe recurrir al

cuadro original y ahí con los valores de quiebra se podrán identificar los renglones que

integran cada grupo.

En el caso del ejemplo se tendrá:

RENGLÓN

VAU

99-200-001

99-200-002

99-200-003

99-200-004

99-200-005

99-200-006

99-200-009

20

50

50

80

100

200

500

GRUPO C

VAU

ACUMULADO

20

70

120

200

300

500

1000

% VAU

0.2

0.7

1.2

2.0

3.0

5.0

10.0

%

RENGLONES

10

20

30

40

50

60

70

51

38. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

RENGLÓN

99-200-007

99-200-008

RENGLÓN

99-200-100

VAU

1000

1500

VAU

6500

GRUPO B

VAU

ACUMULADO

2000

3500

GRUPO A

VAU

ACUMULADO

10000

2.9 DETERMINACIÓN DE LA CRITICIDAD

COMPONENTES DE LOS EQUIPOS.

% VAU

20.0

35.0

% VAU

100.0

DE

LOS

%

RENGLONES

80

90

%

RENGLONES

100

RENGLONES

La Criticidad de los renglones es un indicador que refleja el grado de importancia que

poseen para la empresa combinando el impacto que ellos tienen tanto en la operación de los

equipos como en el aspecto económico.

Existirán tres grados de Criticidad para los renglones: Criticidad 1, Criticidad 2 y

Criticidad 3.

Para determinar los grados de Criticidad 1, 2 y 3 se debe proceder de la siguiente manera

para cada renglón:

Asignarle a cada uno la letra A, B ó C que le corresponde según el grupo a que pertenece de

acuerdo a la importancia económica ya explicada y además agregarle el número 1, 2 ó 3

según la Importancia Operacional obtenida.

De esta forma cualquier renglón quedará identificado con alguna de las combinaciones

siguientes: A1, A2, A3, BI, B2, B3, C1, C2, ó C3 (9 combinaciones).

Por supuesto que el renglón que quede en la categoría Al tendrá una importancia muy

grande para la empresa porque será un renglón de Importancia Operacional y Económica

muy alta. Este renglón deberá tener un control muy estricto.

Al contrario, un renglón catalogado como C3 no tendrá importancia para la empresa:

Importancia Operacional (3) y económica (C) muy baja.

La manera de administrar y controlar la existencia de un renglón A 1 deberá ser muy

diferente a la que adopte para el renglón C3.

52

39. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

Para no tener tantas categorías diferentes se ha ideado agruparlos de la siguiente manera:

A1

A2

A3

B1

B2

B3

C1

C2

C3

El ordenamiento indicado se denomina matriz de importancia combinada y tiene la

característica de que la importancia relativa combinada decrece por la diagonal L dibujada

en la matriz:

A1

A2

A3

B1

B2

B3

C1

C2

C3

L

Basado en esto los renglones se pueden clasificar en tres (3) grupos de importancia

combinada decreciente:

Renglones de importancia A1, A2 y B1 - formarán el grupo más importante y se

denominará de Criticidad 1.

Renglones de importancia C1, B2 y A3 - formarán el grupo de importancia media y se

denominará de Criticidad 2.

Renglones de importancia baja C2, B3 y C3, que formarán el grupo de importancia baja,

que se denominará de Criticidad 3.

53

40. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

La visualización gráfica de los grupos definidos es la siguiente:

54

41. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

De esta manera cualquier repuesto deberá pertenecer a un grupo y por lo tanto le

corresponderá una forma bien definida de administración y control de su existencia.

La forma de operar para efectuar los cálculos relativos al VAU será de la siguiente manera:

Se totaliza el consumo de últimos 36 meses y se multiplica por el último precio de compra

disponible (siempre y cuando éste corresponda a una compra de los últimos 12 meses, en

caso contrario se utiliza el Costo Estándar vigente del renglón) y el resultado se divide entre

3.

55

44. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

2.10 DETERMINAR EL CUÁNTO PEDIR.

La decisión de reponer el stock, adquiriendo la cantidad que nos resulte más económica, es

una de las cosas más importantes en teoría de inventario. Las respuestas correctas a las

preguntas ¿Cuándo comprar? y ¿Cuánto comprar?, constituyen los dos elementos

fundamentales en control de inventario, sobre los cuales la Gerencia de Materiales debe

hacer más énfasis. Los costos involucrados en un pedido son de dos tipos:

• Costo de Comprar: Que es el costo en que se incurre cada vez que se genera una

Orden de Compra.

• Costo de Almacenar: Que es el costo resultante de almacenar lo comprado.

Si la cantidad que compramos es grande, lógicamente que debería haber un tiempo entre

órdenes bastante grande y por tanto los costos de compra por año serían bajos. Pero al

mismo tiempo, el costo de mantener el inventario sería alto, ya que el inventario promedio

sería alto. Cuando compramos pequeñas cantidades, el costo anual de compra sería elevado

y el costo de mantener sería bajo.

Necesitamos entonces llegar a un valor de equilibrio en la cantidad a comprar, es decir:

Lograr una CANTIDAD ECONÓMICA A COMPRAR (QEP) que equilibre los dos

costos y haga su suma mínima.

1 DESARROLLO DEL QEP.

Con el fin de desarrollar fórmulas con QEP se considera una situación ideal para ser

utilizado como modelo de comportamiento y establecer los conceptos fundamentales:

1.

2.

3.

4.

Rata de uso

Costo de la orden

Costo del material

Costo de mantenimiento

= constante (R.U) ítems/año

= constante (C. O) Bs/ítems

= constante (P. U) Bs/ítems

= constante (C.M) Bs/año/ítems. del inventario

Estos conceptos permiten la utilización de la fórmula:

QEP =

2CORU

CM

58

45. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

2 POLÍTICAS DE CONTROL DE INVENTARIO.

Las políticas normalmente usadas en el Control de Inventario son las siguientes:

1. Punto industrial de pedido

P.I.P

2. Reemplazamiento directo

R.D.

3. Flujo mediante reabastecimiento

F.M.R

4. Control de depósito

C.D.

5. Calendario

C.

6. Orden de reservación de stock

O.R.S.

1 PUNTO INDUSTRIAL DE PEDIDO (P.LP).

Para un renglón (P. I. P) se establece una acción cuando:

P.P ≤ INV+QEP

El Control de Inventario P. I. P se aplica con eficiencia a renglones de alto costo y de

movimiento rápido.

2 REEMPLAZAMIENTO DIRECTO (R D).

Frecuentemente se hace uso de la política de almacenamiento de reemplazo inmediato por

salida. Algunos la llaman política de uno por uno. Cada vez que sale una parte de stock, se

compra el reemplazo. Esta política es particularmente apropiada para aquellas partes de

costo alto que se mueven con poca frecuencia con QEP menor o igual a 1

3 FLUJO MEDIANTE REABASTECIMIENTO (F.M.R).

Esta política es equivalente a la política de colocación de órdenes colectivas, llamada orden

abierta, se acuerda con el vendedor una orden de este tipo para cumplir los requerimientos

de un año y cada semana o cada mes se entrega una cantidad fija. Esta política trata de

mantener un nivel promedio de inventario

INV =

VEV

+ KDS(L)

2

59

46. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

en donde VEV = Velocidad de entrega del proveedor. Se fija un Punto de Flujo Bajo

(P.F.B), un nivel de seguridad del stock y un Punto de Flujo Alto (P.F.A).

PFB = KDS (L)

PFA =

VEV

+ PFB

2

Si se viola cualquiera de los puntos de flujo se le comunica al proveedor que cambie su

velocidad de entrega por la salida promedio de stock más recientemente.

El tiempo de reposición que se usó en estas relaciones no es el tiempo de reaprovisionamiento

total sino sólo el tiempo que el proveedor necesita para cambiar su velocidad de entrega.

Generalmente es considerablemente menor que el de reaprovisionamiento.

4 CONTROL DE DEPÓSITO (C.D).

Esta política es muy útil para el control de renglones de VAU bajo. El método es una

variación del sistema de dos depósitos; se dividen las existencias en dos partes y se hace

uso sólo de una de estas. Cuando se haya terminado la que se está usando, se empieza a

usar la otra y se compra una cantidad de reaprovisionamiento para la primera y la cantidad

consumida de la otra durante el tiempo de entrega.

5 CALENDARIO (C).

Esta política es aplicable para controlar aquellos renglones cuya vida útil es muy larga; los

tiempos de entrega pierden importancia al compararse con la vida útil; con esta política se

logra la menor cantidad de tiempo de almacenamiento de estos renglones con lo cual se

baja el costo de almacenamiento.

En este caso el punto de pedido se establece en tiempo y no en cantidad de piezas, como en

los otros casos, su implantación debe ser preferiblemente manual.

6 ORDEN DE RESERVACIÓN DE STOCK (O.R.S).

Esta política, se aplica en los requerimientos de proyecto, para los cuales es necesario

reservar ciertas cantidades de materiales que garanticen la ejecución del mismo.

Para su cálculo se utiliza la siguiente expresión:

PP = DE (L) + KDS (L) + SSP

En donde SSP = Cantidad requerida en el proyecto.

2.11 HERRAMIENTAS.

60

47. CAPÍTULO II

RECURSOS PARA HACER MANTENIMIENTO

Este recurso es tan importante como el Humano y el Material, de él depende en gran parte

la calidad, cantidad y oportunidad de los trabajos que se realizan de mantenimiento a los

equipos e instalaciones.

Dependiendo de los trabajos de mantenimiento que se ejecutan, será la dotación de este

recurso a los grupos que hacen mantenimiento, por lo tanto es necesario tomar las

siguientes previsiones:

• Determinar la cantidad, clase y cantidad de las herramientas.

• Determinar que cantidad de ellas deben ser distribuidas a los trabajadores.

• Las que no se distribuyan, pero que puedan ser utilizadas por diferentes grupos de

trabajadores, debe establecerse un control, de su existencia, almacenamiento y estado

para cada una de ellas.

• Se debe establecer un mecanismo que permita el chequeo periódico de las herramientas

asignadas y almacenadas en forma centralizada de manera de detectar cualquier

deterioro o merma que ponga en peligro la efectividad en la ejecución de la carga de

trabajo y su calidad.

• Se debe estar actualizado en lo que respecta a cambios tecnológicos que puedan ocurrir

en el campo de herramientas y que pueden proporcionar aumento en la eficiencia de la

mano de obra.

• En cada práctica que se diseñe, se debe estipular el tipo, calidad y cantidad de las

herramientas a utilizar; esto representa en gran parte la fuente de información para la

dotación.

En el próximo capítulo se aborda lo concerniente a la recopilación de información.

61