Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Mapa conceptual sobre la historia de la contabilidad

Similar a Mapa conceptual sobre la historia de la contabilidad (20)

Último

Último (20)

Mapa conceptual sobre la historia de la contabilidad

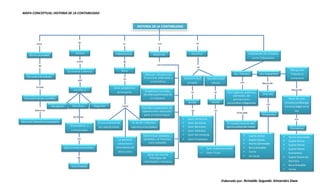

- 1. MAPA CONCEPTUAL:HISTORIA DE LA CONTABILIDAD Elaborado por: Reinaldo Segundo Almarales Daza HISTORIA DE LA CONTABILIDAD nace Se su sus se Nacen de Por la necesidad de Generar información A toda Persona natural o jurídica Sobre los Recursos financieros que posee Define como La ciencia y técnica que Enseña a: Recopilar Clasificar Registrar De forma Sistemática y estructurada las Operacionesmercantiles de Una Empresa Importancia Se Basa en Unos propósitos principales como El uso ycontrol de las operaciones Le permite seleccionar alternativas de decisiones El rendir informes externos a la empresa Objetivos son Obtener información financiera ordenada y sistemática Establecer cuantías, deudasypatrimonio de la empresa Facilitar la planeación de operaciones mercantil para un buen futuro Determinar utilidades y pérdidas, al finalizar ciclo contable Servir de fuente fidedigna de información a terceros Clasifica en Contabilidad privada Contabilidad oficial se divide en Cont. Comercial Cont. De Costo Cont. Bancaria Cont. Hotelera Cont. De servicios Cont. Financiera se divide en Cont. Gubernamental Cont. Fiscal Implicación del Estados en la Tributación Los Tributos son Sirve para Son ingresos públicos derivados de prestaciones pecuniarias obligatorias El sostenimiento del gastopúblicodel estado Los Impuestos sus Elementos Sujeto Activo Sujeto Pasivo Hecho Generador Base Gravable Tarifa Las tasas Una Ley Obligación Tributaria sustancial Nacen de sus Elementos Nace de una relaciónjurídica que tiene su origen en la Ley Hecho Generador Sujeto Activo Sujeto Pasivo Sujeto Pasivo Económico Sujeto Pasivo de Derecho Base Gravable Tarifa