EL HALVING DEL BITCOIN: REDUCIR A LA MITAD EL MINADO DE LOS MINEROS.

Comprobante diario 34

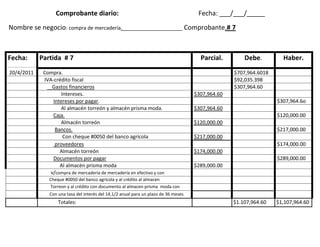

1. Comprobante diario:Fecha: ___/___/_____<br />Nombre se negocio: compra de mercadería. Comprobante.# 7<br /> <br />Fecha:Partida # 7Parcial.Debe. Haber.20/4/2011 Compra.$707,964.6018 IVA-crédito fiscal$92,035.398 Gastos financieros$307,964.60 Intereses.$307,964.60 Intereses por pagar. $307,964.6o Al almacén torreón y almacén prisma moda.$307,964.60 Caja.$120,000.00 Almacén torreón$120,000.00 Bancos.$217,000.00 Con cheque #0050 del banco agrícola$217,000.00 proveedores$174,000.00 Almacén torreón $174,000.00 Documentos por pagar$289,000.00 Al almacén prisma moda$289,000.00 v/compra de mercadería de mercadería en efectivo y con Cheque #0050 del banco agrícola y al crédito al almacen Torreon y al crédito con documento al almacen prisma moda con Con una tasa del interés del 14,1/2 anual para un plazo de 36 meses Totales:$1.107,964.60$1,107,964.60<br /> 1re después el otro bichita<br />Comentalo si lo recibis ok <br />