Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (11)

Destacado

Destacado (20)

Similar a Trabajo para analizar.

Similar a Trabajo para analizar. (20)

Último

Último (20)

Trabajo para analizar.

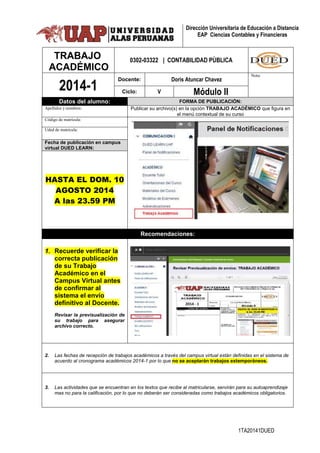

- 1. 1TA20141DUED 0302-03322 | CONTABILIDAD PÙBLICA 2014-1 Docente: Doris Atuncar Chavez Nota: Ciclo: V Módulo II Datos del alumno: FORMA DE PUBLICACIÓN: Apellidos y nombres: Publicar su archivo(s) en la opción TRABAJO ACADÉMICO que figura en el menú contextual de su curso Código de matricula: Uded de matricula: Fecha de publicación en campus virtual DUED LEARN: HASTA EL DOM. 10 AGOSTO 2014 A las 23.59 PM Recomendaciones: 1. Recuerde verificar la correcta publicación de su Trabajo Académico en el Campus Virtual antes de confirmar al sistema el envío definitivo al Docente. Revisar la previsualización de su trabajo para asegurar archivo correcto. 2. Las fechas de recepción de trabajos académicos a través del campus virtual están definidas en el sistema de acuerdo al cronograma académicos 2014-1 por lo que no se aceptarán trabajos extemporáneos. 3. Las actividades que se encuentran en los textos que recibe al matricularse, servirán para su autoaprendizaje mas no para la calificación, por lo que no deberán ser consideradas como trabajos académicos obligatorios. Dirección Universitaria de Educación a Distancia EAP Ciencias Contables y Financieras

- 2. 2TA20141DUED Guía del Trabajo Académico: 4. Recuerde: NO DEBE COPIAR DEL INTERNET, el Internet es únicamente una fuente de consulta. Los trabajos copias de internet serán verificados con el SISTEMA ANTIPLAGIO UAP y serán calificados con “00” (cero). 5. Estimado alumno: El presente trabajo académico tiene por finalidad medir los logros alcanzados en el desarrollo del curso. Para el examen parcial Ud. debe haber logrado desarrollar hasta 4 y para el examen final debe haber desarrollado el trabajo completo. Criterios de evaluación del trabajo académico: Este trabajo académico será calificado considerando criterios de evaluación según naturaleza del curso: 1 Presentación adecuada del trabajo Considera la evaluación de la redacción, ortografía, y presentación del trabajo en este formato. 2 Investigación bibliográfica: Considera la consulta de libros virtuales, a través de la Biblioteca virtual DUED UAP, entre otras fuentes. 3 Situación problemática o caso práctico: Considera el análisis de casos o la solución de situaciones problematizadoras por parte del alumno. 4 Otros contenidos considerando aplicación práctica, emisión de juicios valorativos, análisis, contenido actitudinal y ético. TRABAJO ACADÉMICO Estimado(a) alumno(a): Reciba usted, la más sincera y cordial bienvenida a la Escuela de Ciencias Contables y Financieras de Nuestra Universidad Alas Peruanas y del docente – tutor a cargo del curso. En el trabajo académico deberá desarrollar las preguntas propuestas por el tutor, a fin de lograr un aprendizaje significativo. Se pide respetar las indicaciones señaladas por el tutor en cada una de las preguntas, a fin de lograr los objetivos propuestos en la asignatura. DEBE CONSIDERAR LOS SIGUIENTES PASOS AL CARGAR EL TRABAJO ACADÉMICO EN EL CAMPUS VIRTUAL DUED LEARN: 1. INGRESAR A LA PLATAFORMA ACADÉMICA EN LA OPCIÒN CURSOS 2. DESCARGAR EL TRABAJO ACADÉMICO Y RESOLVERLO 3. INGRESAR A LA OPCIÓN TRABACAD 4. ENVÍO DE ACTIVIDAD – LUEGO “EXAMINAR” PARA CARGAR EL TRABAJO Y QUEDE PUBLICADO EN LA PLATAFORMA 5. VERIFICAR QUE EL NOMBRE DEL ARCHIVO A CARGAR SEA CORRECTO Y ENVIAR Esperamos que usted tenga los mejores éxitos académicos. "Una voluntad fuerte es la mejor ayuda para alcanzar tus metas

- 3. 3TA20141DUED 1. Presentación adecuada del trabajo (redacción, ortografía, formato): (2 puntos) 2. En base a lo avanzado y estudiado en la I unidad, acerca de los Conceptos y Generalidades, definición, principios, Estado Peruano, Sistema Nacional de Contabilidad y su Importancia. ¿ Cómo lo aplicarías en una Empresa determinada (3 ptos) http://www.munisurquillo.gob.pe/portal/

- 4. 4TA20141DUED 3. Según la Unidad II Aspectos Legales y Técnicos del Presupuesto del Sector Público donde se aplican ¿Cómo interpretas las Normas Presupuestarias ?, comprendemos que para analizar la información requerida en un Analis Legal podemos recurrir a determinadas preguntas como ¿Qué trabajo se hace?, ¿Quién y Como lo hace?, ¿Cuándo y Por qué se hace?. Se solicita a Ud. presentar un modelo de presupuesto de una empresa de su localidad donde se pueda observar la aplicación o consideración del Aspecto Legal con relación a las Normas Presupuestarias. (2 ptos)

- 5. 5TA20141DUED http://www.peru.gob.pe/transparencia/pep_transparencia.asp?Tipo_Pod=5 4. Mediante un 05 EJEMPLOS explique Ud. la diferencia entre Presupuesto, Comprobación, Equidad. (2 ptos) PRESUPUESTOS Se define un presupuesto como un cálculo anticipado sobre los gastos y costos de que se tendrán en un determinado lapso de tiempo, sea una familia, un viaje, una empresa, el estado, entre otros. Los presupuestos resultan muy importantes porque permiten realizar un balance entre los gastos y los ingresos. Además es una herramienta muy utilizada a la hora de la previsión y de evaluar futuras inversiones y riesgos que se correrán. Algunos ejemplos de presupuestos son: Presupuesto de una familia: 1. Gastos básicos mensuales: Alquiler de una casa: $2000 (dos mil pesos) Gasto de trasporte: $250 (doscientos cincuenta pesos) Educación: $500 (quinientos pesos) Actividades extraescolares: $320 (trescientos veinte pesos) Teléfono fijo, celular e internet: $460 (cuatrocientos sesenta pesos) Cobertura médica: $2000 (dos mil pesos) Total de Gastos básicos: $5990 (cinco mil novecientos noventa pesos) 1. Ingresos: Alquiler de una propiedad: $ 3400 (tres mil cuatrocientos pesos) Ingresos de jefe de familia: $ 3050 (tres mil cincuenta pesos) Ingresos de jefa de familia: $2200 (dos mil doscientos pesos) Total de ingresos: $8650 (ocho mil seiscientos cincuenta pesos) Presupuesto de una empresa: 1. Gastos administrativos por mes: Alquiler de un espacio apropiado: $1000 (mil pesos) Sueldo del personal administrativo: $20.000 (veinte mil pesos) Seguros: $15.000 (quince mil pesos) Mantenimiento: $2000 (dos mil pesos)

- 6. 6TA20141DUED Materiales de trabajo: $150 (ciento cincuenta pesos) Total de gastos administrativos: $38.150 (treinta y ocho mil ciento cincuenta pesos) 1. Ventas mensuales en el sector A: Doscientas unidades de treinta y cinco pesos: $7000 (siete mil pesos) Quinientas unidades de diez pesos: $6000 (seis mil pesos) Ciento cincuenta unidades de doce pesos: $1800 (mil ochocientos pesos) Total de ventas mensuales A: $14.800 (catorce mil ochocientos) 1. Ventas mensuales en el sector B: Cien unidades de diez pesos: $1000 (1000 pesos) Trescientas unidades de quince pesos: $4500 (cuatro mil quinientos pesos) Doscientas cincuenta unidades de cinco pesos: $1250 (mil doscientos cincuenta pesos) Total de ventas mensuales en el sector B: $6750 (seis mil setecientos cincuenta) COMPROBACION http://www.unapiquitos.edu.pe/transparenciaaa/archivos/E_Financieros/Estados%20fina ncieros%202012/INFORMACION%20FINACIERA%202012%20TRIMESTRE%20I/BALANCE %20DE%20COMPROBACION%20AL%201ER%20TRIMESTRE%202012.pdf explicar que es un balance de comprobación gubernamental equidad Equidad.- Los estados financieros deben prepararse de modo que reflejen con equidad los distintos intereses en juego en una entidad dada. Ejm: En una empresa hay 3 socios; los cuales son: César, Manuel y Carlos. César tiene el 45% de las acciones, Manuel el 35% y Carlos el 20%. Si las utilidades ascienden a S/.100, César recibe S/.45, Manuel S/.35 y Carlos S/.20. Por tanto se están repartiendo las utilidades de los accionistas equitativamente EQUIDAD Enunciado textual según el PCGR: Es el principio fundamental que debe orientar la acción del profesional contable en todo momento y se anuncia así: La equidad entre intereses opuestos debe ser una preocupación constante en contabilidad, puesto que los que se sirven de, o utilizan los datos contables pueden encontrarse ante el hecho de que los intereses particulares se hallen en conflicto. De esto se desprende que los estados financieros deben prepararse de tal modo que reflejen, con equidad, los distintos intereses en juego en una empresa dada. Comentario:

- 7. 7TA20141DUED El principio de equidad es sinónimo de imparcialidad y justicia, y tiene la condición de postulado básico. Es una guía de orientación, en íntima relación con el sentido de lo ético y justo, para la evaluación contable de los hechos que constituyen el objeto de la contabilidad, y se refiere a que la información contable debe prepararse con equidad respecto a terceros y a la propia empresa, a efecto de que los estados financieros reflejen equitativamente los intereses de las partes y que la información que brindan sea lo más justa posible para los usuarios interesados, sin favorecer o desfavorecer a nadie en particular. Bajo el principio de equidad se debe compatibilizar intereses opuestos. Si el sentido de justicia entendido como virtud que se inclina a dar a cada uno lo que le pertenece" se aplica a cada ejercicio, se debe asignar a este su correspondiente ingreso, costo y gasto. Si por ejemplo, se ha recibido la factura # 0290 del 21/10/2000 por S/. 45.000, más IGV S/. 8. 100, total S/. 53. 100, para realizar una campaña publicitaria por el periodo 01/11/2000 al 31/01/2001, el que según los estudios efectuados ha de tener efecto en el incremento de las ventas a partir del 0 1/12/ 2000, lo que ha sido constatado en los hechos. ¿Por cuál suma y a partir de que fecha se debe aplicar los ?resultados? Respuesta: En el mes de diciembre 2000 se aplica a gastos del periodo S/. 15.000 y se difiere S/30.000 para el siguiente año. 5. Menciona por medio de un cuadro sinóptico o mapa conceptual cuales son los requisitos fundamentales para confeccionar una monografía contable con el nuevo plan contable Gubernamental? luego grafique mencione el nombre de la empresa que sea del sector público o privado, con todas las ubicaciones. (3 ptos) http://www.monografias.com/trabajos100/manual-contabilidad- gubernamental/manual-contabilidad-gubernamental.shtml 6. Con relación a los Términos. déficit y superávit, en que se diferencian. Explicar con ejemplos plasmados en Mapas Conceptuales o Semánticos. (3 ptos) Superávit hace referencia a la situación económica en la cual, los ingresos son superiores a los gastos. Cuando hablamos de la situación de un país, el término adecuado es superávit fiscal. Y en el caso del comercio exterior, un país se encuentra en superávit cuando el volumen de exportaciones es superior a de las importaciones. Déficit, sin embargo, hace referencia a la situación económica en la que los ingresos son inferiores que los gastos. En la jerga gubernamental hablaríamos de déficit fiscal. Y en comercio exterior, el déficit se da cuando el volumen de importaciones es mayor al de exportaciones.

- 8. 8TA20141DUED Para medir ambos valores en términos macroeconómicos se toma como referencia el Producto Interior Bruto de un país en un periodo concreto, normalmente un año. En el caso del superávit/déficit fiscal, los impuestos, las tasas, las recaudaciones y otras formas públicas de recaudación juegan un papel importante. La gran dificultad en el cálculo de estos valores se encuentra en la interacción del sector público y el sector privado, que aunque pertenecen al mismo sistema capitalista, no se gestionan de igual forma. EJEMPLOS: http://gestion.pe/economia/peru-registra-superavit-fiscal-08-2013-menor-lo-esperado- 2090593 http://elcomercio.pe/economia/peru/peru-unico-emergente-que-logro-superavit-fiscal- 2013-noticia-1705530 http://peru21.pe/impresa/superavit-fiscal-y-deficit-todo-2119457 7. Indique una Empresa a la que Ud. aplicaría o desarrollaría la Contabilidad aplicando el nuevo Plan Contable Gubernamental (2pts) http://www.aempresarial.com/servicios/revista/5_1-16_2009.pdf http://www.gestionpublica.org.pe/plantilla/rxv5t4/1029474941/enl4ce/2008/ mar/revges_205.pdf 8. En esta oportunidad le invito a leer el Libro: Sistemas de información gerencial: Administración de la empresa digital. Escrito por Kenneth C. Laudon, Jane P. Laudon. Donde nos hace referencia el poder Entender la Tecnología de la Información y como afecta esta misma en la comunicación Gerencial. (3pts) Cap 14 Pag.475 http://books.google.com.pe/books?id=PmnhMJpfsu8C&lpg=PA475&dq=in formatica%20y%20administracion&hl=es&pg=PA475#v=onepage&q=infor matica%20y%20administracion&f=false Trabajo: Se le solicita, que de lectura al link mencionado líneas arriba, lo analice, y en base a tu propio criterio responda las siguientes preguntas

- 9. 9TA20141DUED 1. ¿Qué problemas administrativos o Contables presentan algunas empresas por no aplicar correctamente el PLAN CONTABLE GENERAL GUBERNAMENTAL? 2. ¿Crees tú que las decisiones que se tomaron fueron las correctas, que otras decisiones de Cambio puedes mencionar con relación a la aplicación del nuevo Plan Contable General Gubernamental? PAGINA 448 (HACER RESUMEN Y RELACIONARLO CON LA CONTABILIDAD GUBERNAMENTAL) http://es.slideshare.net/jes4791/sistemas-de-informacion-gerencial- 12-edicin-kenneth-c-laud-on-jane-p-laudon