![UNIVERSIDAD PERUANA LOS ANDES

ADMINISTRACION Y SISTEMAS

Huancayo, Lunes 25 de Abril 2022

FINANZASEMPRESARIALESI

Mtro. Ciro Quilca Quispe 2

FINANZAS

EMPRESARIALES

I

UNIVERSIDAD PERUANALOS ANDES

ADMINISTRACION Y SISTEMAS

Abril 2022

Mtro.

Adm.

Ciro

Quilca

Quispe

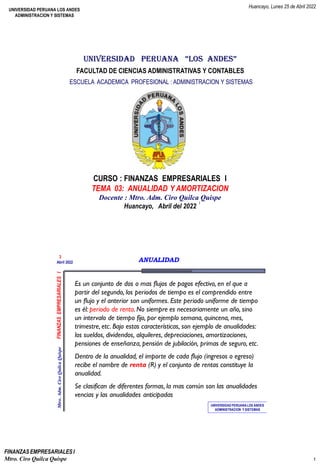

3

ANUALIDAD

R

0 1 2 3 n

R R R

Ra

0 1 2 3 n

Ra Ra Ra

Anualidades vencidas u ordinarias

Anualidades anticipadas

FINANZAS

EMPRESARIALES

I

UNIVERSIDAD PERUANALOS ANDES

ADMINISTRACION Y SISTEMAS

Abril 2022

Mtro.

Adm.

Ciro

Quilca

Quispe

4

ANUALIDAD

Es una corriente uniforme de pagos regulares que dura un número

fijo de períodos.

Es uno de los tipos más comunes de instrumentos financieros. Ej.:

Pensiones de cesantía, alquileres, hipotecas, etc.

VP = R [ ]

1

r

- 1

r (1+r)T

FORMULA PARA EL VALOR PRESENTE DE UNA ANUALIDAD

VP = R [ ]

(1+r) T - 1

r (1+r)T](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Más contenido relacionado

Similar a FIN. EMPRES I 03 - 2022.pdf

Similar a FIN. EMPRES I 03 - 2022.pdf (20)

Más de 02ASHUROSALINDAMIGUE

Más de 02ASHUROSALINDAMIGUE (14)

Último

Último (17)

FIN. EMPRES I 03 - 2022.pdf

- 1. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 1 UNIVERSIDAD PERUANA “LOS ANDES” FACULTAD DE CIENCIAS ADMINISTRATIVAS Y CONTABLES ESCUELA ACADEMICA PROFESIONAL : ADMINISTRACION Y SISTEMAS CURSO : FINANZAS EMPRESARIALES I TEMA 03: ANUALIDAD Y AMORTIZACION Docente : Mtro. Adm. Ciro Quilca Quispe Huancayo, Abril del 2022 1 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 2 ANUALIDAD Es un conjunto de dos o mas flujos de pagos efectivo, en el que a partir del segundo, los periodos de tiempo es el comprendido entre un flujo y el anterior son uniformes. Este periodo uniforme de tiempo es él: periodo de renta. No siempre es necesariamente un año, sino un intervalo de tiempo fijo, por ejemplo semana, quincena, mes, trimestre, etc. Bajo estas características, son ejemplo de anualidades: los sueldos, dividendos, alquileres, depreciaciones, amortizaciones, pensiones de enseñanza, pensión de jubilación, primas de seguro, etc. Dentro de la anualidad, el importe de cada flujo (ingresos o egreso) recibe el nombre de renta (R) y el conjunto de rentas constituye la anualidad. Se clasifican de diferentes formas, la mas común son las anualidades vencias y las anualidades anticipadas

- 2. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 2 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 3 ANUALIDAD R 0 1 2 3 n R R R Ra 0 1 2 3 n Ra Ra Ra Anualidades vencidas u ordinarias Anualidades anticipadas FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 4 ANUALIDAD Es una corriente uniforme de pagos regulares que dura un número fijo de períodos. Es uno de los tipos más comunes de instrumentos financieros. Ej.: Pensiones de cesantía, alquileres, hipotecas, etc. VP = R [ ] 1 r - 1 r (1+r)T FORMULA PARA EL VALOR PRESENTE DE UNA ANUALIDAD VP = R [ ] (1+r) T - 1 r (1+r)T

- 3. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 3 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 5 Una persona percibirá ingresos anuales de S/. 10,000 durante los próximos 4 años. ¿Cuál es el valor verdadero de dichos ingresos si la tasa de interés aplicable es de 8 % anual? VP = R 1 r - 1 r(1+r)T VP = 10,000 1 0.08 - 1 0.08 (1.08)4 VP = ANUALIDAD 10,000 0 1 2 3 4 10,000 10,000 10,000 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 6 Una persona percibirá ingresos anuales de S/. 10,000 durante los próximos 4 años. ¿Cuál es el valor verdadero de dichos ingresos si la tasa de interés aplicable es de 8 % anual? ANUALIDAD Períodos Anualidad VF Factor de Descuento VP Monto Descontado SALDO 1 10,000 (1+ 0,08)1 9,259.26 2 10,000 (1+ 0,08)2 8,573.39 3 10,000 (1+ 0,08)3 7,938.32 4 10,000 (1+ 0,08)4 7,350.30 TOTAL 33,121.72 10,000 0 1 2 3 4 10,000 10,000 10,000 (1 + r)t

- 4. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 4 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 7 Anualidad creciente Es muy probable que los futuros flujos de efectivo sean crecientes. Donde: C : Pago que deberá ocurrir al final del primer período r : Tasa de interés g : Tasa de crecimiento por período T : Número de años VP = R 1 r - g 1 r - g - x 1 + g 1 + r T FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 8 Ejemplo: El ingreso anual que percibirá una persona será de S/. 10,000 durante los próximos 4 años, cuyo monto se reajustará a razón de 3.5% cada año.¿Cuál es el valor presente de dichos ingresos si la tasa de interés aplicable es de 8 % anual? VP = R 1 r - g 1 r - g - x 1 + g 1 + r T Se tiene: C : S/. 10,000 r : 0.08 g : 0.035 T : 4 VP = 10,000 1 0.08 – 0.035 1 0.08 – 0.035 - x 1 + 0.035 1 + 0.08 4 VP = Anualidad creciente

- 5. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 5 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 9 Ejemplo: El ingreso anual que percibirá una persona será de S/. 10,000 durante los próximos 4 años, cuyo monto se reajustará a razón de 3.5% cada año. ¿Cuál es el valor presente de dichos ingresos si la tasa de interés aplicable es de 8 % anual? Anualidad creciente 11,087.18 0 1 2 3 4 10,000 10,350 10,712.25 Períodos Anualidad VF Factor de Descuento VP Monto Descontado SALDO 1 10,000 (1+ 0,08)1 9,259.26 9,259.26 2 10,350 (1+ 0,08)2 8,873.46 3 10,712.25 (1+ 0,08)3 8,503.73 4 11,087.18 (1+ 0,08)4 8,149.41 34,785.85 34,785.86 (1 + r)t 3.5% 350 3.5% 362,25 3.5% 374,93 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 10 AMORTIZACION Para poder definir de manera correcta el término amortización, debemos distinguir entre dos puntos de vista diferentes: el contable y el financiero. La amortización contable es la depreciación o pérdida de valor de un activo o pasivo. Esta devaluación del bien se reparte a lo largo de toda su vida útil en una cuenta de gasto. Así, la pérdida de valor no se registra solo al final, sino de manera progresiva en todos los ejercicios.

- 6. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 6 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 11 AMORTIZACION La amortización acumulada es la suma de todas las cuotas de amortización de todo el ejercicio contable. Por ejemplo, una empresa adquiere una maquina industrial, para la que se calcula una vida útil de 10 años. El valor del primer día descenderá a los diez meses por el uso. Esta devaluación queda reflejada en unas cuotas, que son la amortización FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 12 AMORTIZACION La amortización financiera es la devolución o el pago parcial o total de una deuda en la fecha de vencimiento pactada (por ejemplo, una hipoteca o un préstamo).

- 7. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 7 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 13 Amortización lineal Es un sistema que asigna, en cada ejercicio, la misma cuota de amortización del bien. Es el método más utilizado y el más sencillo, puesto que el valor del activo se reduce en la misma cantidad todos los años. Amortización anticipada Se conoce como tal a la amortización devuelta en su totalidad antes de la fecha de vencimiento establecida “Amortización anticipada de hipoteca: ¿sale más a cuenta reducir cuota o plazo? Reducir plazo es perfecto para los que vayan holgados. La cuota, si te cuesta llegar a fin de mes o quieres tener más liquidez”. FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 14 Los sistemas de amortización son las políticas que establecen las cuotas en las que se va a devolver una deuda, teniendo en cuenta el capital, los intereses y el seguro. Entre ellos, existen diferencias en cuanto a los plazos, y los más utilizados son el francés y el alemán, aunque existen otros tipos. Sistema de amortización francés. Es el más popular y consiste en el pago de cuotas constantes cuya variación depende de los tipos de interés. Al inicio de los pagos, la cantidad percibida por el banco gracias a los intereses será mayor y más reducida al final. Sistema de amortización alemán. No es tan común. En él, las cuotas de amortización son fijas, mientras que el pago de los intereses es variable (más alto al principio). SISTEMAS DE AMORTIZACIÓN

- 8. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 8 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 15 En una hipoteca, con el sistema de amortización francés, los pagos serán alcanzables para todos los bolsillos, pero a mitad de plazo no se habrá pagado la mitad del piso; en el sistema de amortización alemán, los pagos serán elevados al principio, pero sí garantiza la compra de la parte proporcional del piso. Ejemplo: “Para que resulte más fácil al lector, vamos a tomar como referencia un sistema de amortización de Francia, que a la postre es el más utilizado. En él, la cuantía de la cuota que pagaremos al mes será siempre la misma. No sucederá lo mismo con sus respectivos componentes”. SISTEMAS DE AMORTIZACIÓN FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 16

- 9. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 9 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 17 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 18 Una persona percibirá ingresos anuales de S/. 10,000 durante los próximos 4 años. ¿Cuál es el valor verdadero de dichos ingresos si la tasa de interés aplicable es de 8 % anual? VP = R 1 r - 1 r(1+r)T VP = 10,000 1 0.08 - 1 0.08 (1.08)4 VP = AMORTIZACION 10,000 0 1 2 3 4 10,000 10,000 10,000

- 10. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 10 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 19 P i ( 1 + i ) n ( 1+ i ) n - 1 C = 1 P i C = ( 1+ i ) n 1 - Solicitamos un préstamo de S/. 120,000 de la Caja Municipal de Arequipa por un periodo de 5 años, pagaderos anualmente cuya tasa de interés anual es del 36% capitalizable mensualmente, la tasa de seguro desgravamen es el 1.8%. También cobra, al momento de desembolso, una única comisión de gestión del 5% de préstamo pagaderos al finalizar el primer año, y además se cobra portes de S/. 6,500 cada año. Determinar la Tasa del costo efectivo anual (TIR) FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 20

- 11. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 11 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 21 DEPRECIACION La depreciación consiste en disminuir el valor fijo producido por diferentes factores como el uso, el desgaste físico, por caída en desuso, por la insuficiencia técnica, por obsolescencia, entre los factores. La depreciación se calcula por la vida útil con valor en libros por el número de unidades producidas o por estudios técnicos de economía sobre el reemplazamiento de activos. Para cubrir la depreciación se forma un fondo de reserva mediante los cargos de depreciación efectuados en forma periódica según el método aplicado. El fondo de depreciación permitirá cubrir el costo de reemplazo de activos al final de su vida útil. FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 22 Términos usados en depreciación: Costo Inicial: C Vida útil: n Valor contable: V Valor comercial: P Valor de salvamento, desecho o recuperación. R Valor de uso: W (C-R) METODOS DE DEPRECIACION Uniforme o de línea recta Porcentaje fijo del valor decreciente en libros(saldo decreciente) Doble saldo decreciente Fondo de amortización Interés sobre la inversión Unidades producidas Suma de dígitos de los años DEPRECIACION

- 12. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 12 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 23 MÉTODO DE DEPRECIACIÓN UNIFORME O DE LÍNEA RECTA DEPRECIACION D = C - R n r = 1 n Este método distribuye uniformemente la depreciación entre los años de vida útil del activo. La depreciación periódica se obtiene dividiendo el valor de uso, por la vida útil. La tasa uniforme de depreciación (r) aplicable al valor de uso en cualquier periodo h, para encontrar su respectiva depreciación, se obtiene con: 1.1.- Depreciación FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 24 MÉTODO DE DEPRECIACIÓN UNIFORME O DE LÍNEA RECTA D = C - R n Ejemplo: obtener el importe del cargo por depreciación anual de un activo fijo cuyo costo inicial es de S/. 10,000 con una vida útil de cuatro años y un valor de salvamento de S/. 2,000. Prepare la tabla de depreciación y calcule además la tasa uniforme de depreciación anual AÑO DEPRECIACIÓN FONDO DE RESERVA VALOR CONTABLE

- 13. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 13 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 25 MÉTODO DE DEPRECIACIÓN UNIFORME O DE LÍNEA RECTA D = C - R n Ejemplo: obtener el importe del cargo por depreciación anual de un activo fijo cuyo costo inicial es de S/. 80,000 con una vida útil de cinco años y un valor de salvamento de S/. 3,000. Prepare la tabla de depreciación y calcule además la tasa uniforme de depreciación anual AÑO DEPRECIACIÓN FONDO DE RESERVA VALOR CONTABLE FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 26 MÉTODO DE DEPRECIACIÓN UNIFORME O DE LÍNEA RECTA El fondo de reserva F se constituye por la acumulación de la depreciación que periódicamente se realiza sobre el valor del uso del activo. Contablemente, la depreciación se abona a la cuenta depreciación acumulada con cargo a la cuenta provisiones del ejercicio, la misma que se traslada al costo de producción. Si designamos h como los periodos de tiempo transcurrido desde la fecha de adquisición del activo, entonces en cualquier momento F puede obtenerse multiplicando la D por h 1.2.- Fondo de reserva o depreciación acumulada F = C - R n h

- 14. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 14 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 27 MÉTODO DE DEPRECIACIÓN UNIFORME O DE LÍNEA RECTA 1.2.- Fondo de reserva o depreciación acumulada. Ejemplo: calcule el fondo acumulado en el fondo de reserva después de 6 años y medio de adquirida una maquinaria depreciable en línea recta cuyo costo de adquisición fue de S/. 6,000 la cual tiene una vida útil de 8 años y un valor de salvamento de S/. 500. AÑO DEPRECIACIÓN FONDO DE RESERVA VALOR CONTABLE 0 1 2 3 4 5 6 7 8 F = C - R n h FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 28 MÉTODO DE DEPRECIACIÓN UNIFORME O DE LÍNEA RECTA El valor contable V en cualquier periodo h es igual a la diferencia entre el costo inicial y el importe acumulado en el fondo de reserva. 1.3.- Valor contable Vh = C - C - R n h Ejemplo: El costo de adquisición de una maquinaria fue de S/. 3,000. Tiene una vida útil de 5 años y un valor de recuperación de S/. 500. la maquina se deprecia en línea recta. Calcule su valor contable al finalizar su octavo mes de vida. Vh = C - F Vh = C - C - R n h

- 15. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 15 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 29 MÉTODO DE DEPRECIACIÓN UNIFORME O DE LÍNEA RECTA 1.3.- Valor contable Vh = C - C - R n h Ejemplo: El costo de adquisición de una maquinaria fue de S/. 15,000. Tiene una vida útil de 5 años y un valor de recuperación de S/. 500. la maquina se deprecia en línea recta. Calcule su valor contable al finalizar su vigésimo cuarto mes de vida. FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 30 MÉTODO DE DEPRECIACIÓN POR UNIDAD DE PRODUCCION Este método contempla la depreciación de los activos de acuerdo con la intensidad de su uso dejando de lado el factor tiempo y relacionando los cargos de depreciación de acuerdo con algún factor de producción de bienes y servicios, como por ejemplo: unidades de producidas, horas trabajadas, kilómetros recorridos, horas de vuelo, etc. Para estos efectos es necesario conocer las unidades de producción del activo que determina la vida útil según las especificaciones técnicas de los fabricantes o instituciones especializadas. De acuerdo con los estándares establecidos, la depreciación se va aplicando a prorrata, dividiendo el valor de uso entre la producción total del activo y multiplicando ese factor unitario por la escala de producción anual estimada. FD = C - R Prod. total FD = W Prod. total

- 16. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 16 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 31 MÉTODO DE DEPRECIACIÓN POR UNIDAD DE PRODUCCION Ejemplo: Una maquina adquirida en $ 8,000, tiene las siguientes especificaciones técnicas: capacidad de producción diaria máxima: 100 unidades. Vida útil de producción: 125,000 unidades. El departamento de programación estima los siguientes niveles de producción para los próximos 4 años: 40,000 25,000 35,000 y 25,000 unidades respectivamente. Calcule la depreciación anual considerando un valor de recuperación de $ 1,000. AÑO UNIDADES Factor de depreciación DEPRECIACIÓN FONDO DE RESERVA VALOR CONTABLE 0 1 2 3 4 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 32 MÉTODO DE LA SUMA DE LOS DIGITOS DE LOS AÑOS Este método es similar al método de amortización. La variación radica en que el cargo por depreciación anual se obtiene multiplicando el valor de uso del activo por una fracción cuyo numerador es el número de años que le reatan de vida al activo y el denominador es la suma de los dígitos de la vida útil estimada del bien. n(n+1) 2 D = (C – R) años que le restan al activo Suma de dígitos La depreciación decreciente obtenida en la formula esta en relación inversa con los años de vida útil estimada del activo, considerando que a mayor antigüedad el activo demandará mayores gastos en reparaciones, con lo cual pueden planearse cargos por depreciación y desembolsos por reparaciones que en conjunto , tienden a ser uniformes para la empresa.

- 17. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 17 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 33 La tasa de depreciación aplicable al valor de uso en cualquier periodo h, para encontrar su respectiva depreciación, se obtiene con la siguiente formula MÉTODO DE LA SUMA DE LOS DIGITOS DE LOS AÑOS n - h + 1 Suma de dígitos r = FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 34 Ejemplo: según la suma de dígitos obtenga el importe del cargo por depreciación anual de un activo fijo cuyo costo inicial es de $ 10,000 con una vida útil estimada de 4 años y un valor de salvamento de $ 2,000. Prepare la tabla de depreciación y obtenga directamente la depreciación al tercer año de vida del activo. MÉTODO DE LA SUMA DE LOS DIGITOS DE LOS AÑOS AÑOS Proporción DEPRECIACIÓN FONDO DE RESERVA VALOR CONTABLE VIDA ÚTIL VIDA RESTANTE 0 1 2 3 4

- 18. UNIVERSIDAD PERUANA LOS ANDES ADMINISTRACION Y SISTEMAS Huancayo, Lunes 25 de Abril 2022 FINANZASEMPRESARIALESI Mtro. Ciro Quilca Quispe 18 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 35 Ejemplo: según la suma de dígitos obtenga el importe del cargo por depreciación anual de un activo fijo cuyo costo inicial es de $ 10,000 con una vida útil estimada de 4 años y un valor de salvamento de $ 2,000. Prepare la tabla de depreciación y obtenga directamente la depreciación al tercer año de vida del activo. MÉTODO DE LA SUMA DE LOS DIGITOS DE LOS AÑOS Depreciación aplicable en el tercer año de vida útil del activo D = (C – R) Suma de dígitos n - h + 1 FINANZAS EMPRESARIALES I UNIVERSIDAD PERUANALOS ANDES ADMINISTRACION Y SISTEMAS Abril 2022 Mtro. Adm. Ciro Quilca Quispe 36 MÉTODO DE DEPRECIACIÓN DEL PORCENTAJE FIJO DEL VALOR DECRECIENTE EN LIBROS (Saldo decreciente) Por definición sabemos que para cualquier periodo h, el valor contable V màs el fondo de reserva F o depreeciaciòn acumulada, es igual al costo de adquisisciòn C del activo. 2.1.- Fondo de reserva Vh = C - C - R n h Ejemplo: El costo de adquisición de una maquinaria fue de S/. 3,000. Tiene una vida útil de 5 años y un valor de recuperación de S/. 500. la maquina se deprecia en línea recta. Calcule su valor contable al finalizar su octavo mes de vida.