Recomendados

Recomendados

Más contenido relacionado

Similar a MODELO DE MATRIZ.docx

Similar a MODELO DE MATRIZ.docx (20)

Más de Ana Muñoz

Último

Último (20)

MODELO DE MATRIZ.docx

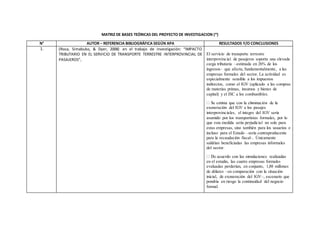

- 1. MATRIZ DE BASES TEÓRICAS DEL PROYECTO DE INVESTIGACION (*) N° AUTOR – REFERENCIA BIBLIOGRÁFICA SEGÚN APA RESULTADOS Y/O CONCLUSIONES 1. (Roca, Simabuko, & Dyer, 2008) en el trabajo de investigación: “IMPACTO TRIBUTARIO EN EL SERVICIO DE TRANSPORTE TERRESTRE INTERPROVINCIAL DE PASAJEROS”, El servicio de transporte terrestre interprovincial de pasajeros soporta una elevada carga tributaria –estimada en 26% de los ingresos– que afecta, fundamentalmente, a las empresas formales del sector. La actividad es especialmente sensible a los impuestos indirectos, como el IGV (aplicado a las compras de materias primas, insumos y bienes de capital) y el ISC a los combustibles. exoneración del IGV a los pasajes interprovinciales, el íntegro del IGV sería asumido por los transportistas formales, por lo que esta medida sería perjudicial no solo para estas empresas, sino también para los usuarios e incluso para el Estado –sería contraproducente para la recaudación fiscal–. Únicamente saldrían beneficiadas las empresas informales del sector. en el estudio, las cuatro empresas formales evaluadas perderían, en conjunto, 1,88 millones de dólares –en comparación con la situación inicial, de exoneración del IGV–, escenario que pondría en riesgo la continuidad del negocio formal.

- 2. ventajas derivadas de la evasión y elusión de tributos, por lo que podrían afrontar con cierta holgura la aplicación del IGV, si es que lo pagan. del IGV al servicio de transporte interprovincial de pasajeros se convertiría en la práctica en una medida confiscatoria, ya que esta carga tributaria sería asumida por el productor. por los ofertantes del servicio, el presupuesto de las familias no sería afectado. No obstante, si se consideran criterios más amplios de evaluación, es decir, que incluyan no sólo los criterios netamente monetarios sino también aspectos cualitativos, como la calidad del 11 servicio, el riesgo y la seguridad, entre otros elementos, sí habría un marcado perjuicio al usuario, debido a la mayor informalidad prevista en el sector. zado una estrategia de precios bajos, ya que su «ventaja competitiva» reside, esencialmente, en su capacidad de evadir la mayoría de los impuestos, aportes sociales y controles técnicos

- 3. que afronta la actividad formal. Lamentablemente, esta estrategia va en detrimento de la calidad, seguridad y eficiencia del servicio, por lo que genera una solución de mercado perversa y ruinosa socialmente. transporte es una actividad clave para el desarrollo de la competitividad del país, no se aprecia un sistema tributario, ni un ordenamiento legal e institucional coherente con este propósito. 2. (AlvarezG., 2010) ensu Tesina “Sistema de Detracciones del IGV, afecta la liquidez de las MYPES de prestación de servicios (tercerización) del rubro textil y afines (enero a junio 2010)”, la aplicación del sistema de detracciones del IGV, como es la reducción de liquidez, siendo notablemente las Mypes, las más afectadas, ya que su capital de trabajo es pequeño y su flujo de efectivoes circulante, es decir, en la mayoría de los casos trabajan para solventar los gastos del mes, además la situación se agrava si es que los pagos adelantados del IGV no son recuperados inmediatamente. En este estudio el tipo de investigación tipo de investigación es no experimental, aplicada de manera longitudinal y en escala de tendencia, además serán avalados con recopilación de datos reales, análisis de encuestas y opiniones de la población, llegando a las siguientes conclusiones: Que la presente investigación muestra con análisis de valores reales, la incidencia negativa que ejerce sobre la liquidez

- 4. de las MYPES, la ejecución del sistema de pagos adelantados del IGV. MATRIZ DE RESULTADOS OBJETIVO GENERAL OBJETIVOS ESPECÍFICOS RESULTADOS (*) ANÁLISIS DE RESULTADOS (**) - - - - - - - - - - - - - - - - - - (*) Correspondenalaopiniónoresumenque el estudiantehaextraídode parte de cada unade lasfichasbibliográficasleídasoinvestigadas. (**) Corresponde aladiscusiónentre losresultadosencontradospor el estudianteylosresultadosy/oconclusionesde losautoresutilizadoscomo antecedente yrevisiónbibliográfica.

- 5. MATRIZ DE RESULTADOS Y CONCLUSIONES OBJETIVO GENERAL ANÁLISIS DE RESULTADOS CONCLUSIONES - - - - - - - - - - - - - - - - - - Elaboradopor: Dr. CPCC Yuri GonzalesR.