El documento describe el Documento Único Aduanero (DUA), un formulario utilizado para realizar operaciones de importación y exportación de mercancías entre países. El DUA consta de 9 copias o folios, donde los ejemplares 6, 7, 8 y 9 se utilizan para importaciones y los ejemplares 1, 2, 3, 4 y 9 para exportaciones. Cada ejemplar tiene una función distinta, siendo los más importantes el ejemplar 1 y 6 para exportación e importación, el 2 y 7 para estadísticas, y el 3 y 8 para

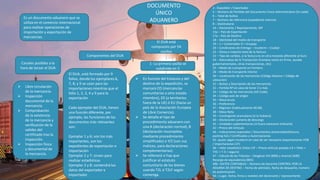

1. DOCUMENTO

ÚNICO

ADUANERO

El DUA está

compuesto por 54

casillas

Canales posibles a la

hora de lanzar el DUA

1- La primera casilla se

subdivide en 3

Libre circulación

de la mercancía.

Inspección

documental de la

mercancía.

Comprobación

de la existencia

de la mercancía y

verificación de la

validez del

certificado tras la

inspección.

Inspección física

y documental de

la mercancía.

En función del Estatuto y del

destino de la expedición, se

marcará CO (mercancías

comunitarias a otro estado

miembro), EX (a territorios

fuera de la UE) ó EU (hacia un

país de la Asociación Europea

de Libre Comercio).

Se detalla el tipo de

procedimiento aduanero con

una A (declaración normal), B

(declaración incompleta

mediante procedimiento

simplificado) o Y/Z (con sus

matices, para declaraciones

complementarias).

Se rellenará si hay que

justificar el estatuto

comunitario de los bienes

usando T2L ó T2LF según

convenga.

Componentes del DUA

2 - Expedidor / Exportador

5 – Número de Partidas del Documento Único Administrativo (hs code)

6 – Total de bultos

7 – Número de referencia (expediente interno)

8 – Destinatario

14 – Declarante / Representante, NIF

15a – País de Exportación

17a – País de Destino

18 – Identidad del medio de transporte

19 – 1 = Contenedor 0 = Grupaje

20 – Condiciones de Entrega – Incoterm – Ciudad

22 – Divisa e importe total de la factura

23 – Tipo de cambio, si la factura es en otra moneda diferente al Euro

24 – Naturaleza de la Transacción (Compra venta en firme, ayudas

gubernamentales, otras transacciones, etc)

25 – Modo de transporte en frontera

26 – Modo de transporte interior

30 – Localización de las mercancías (Código Aduana + Código de

ubicación)

31 – Bultos y Descripción de las mercancías

32 – Partida Nº en caso de tener 2 o más

33 – Código de las mercancías (HS Code).

34 – Código país de orígen

35 – Masa bruta

36 – Preferencia

37 – Régimen (habitualmente 40.00)

38 – Masa Neta

39 – Contingente arancelario (si lo hubiera)

40 – Declaración sumaria de descarga

41 – Unidades suplementarias (si fuera necesario indicarlo)

42 – Precio del Artículo

44 – Indicaciones especiales / Documentos presentados(factura,

packing list) / Certificados y Autorizaciones

45- ajuste según incoterm en caso de ser necesario (exportaciones FOB

/ importaciones CIF)

46 – Valor estadístico (Valor CIF – Precio artículo pasado a € + Flete +

THC + T-3 + seguro)

47 – Cálculo de los Tributos – Desglose IVA (B00) y Arancel (A00)

Recargo de equivalencia (B01)

49b –DATOS CONTABLES – Número de Garantía CONTROL POR LA

ADUANA DE DESTINO – Fecha de admisión, fecha de despacho, número

de autenticación

54 – Lugar, fecha, firma y nombre del declarante / representante

Es un documento aduanero que se

utiliza en el comercio internacional

para realizar operaciones de

importación y exportación de

mercancías.

El DUA, está formado por 9

folios, donde los ejemplares 6,

7, 8, y 9 se usan para las

importaciones mientras que el

folio 1, 2, 3, 4 y 9 para la

exportación

Cada ejemplar del DUA, tienen

una función diferente, por

ejemplo, las funciones de los

documentos más relevantes

son:

Ejemplar 1 y 6: son los más

importantes, son los

expedientes de exportación e

importación

Ejemplar 2 y 7: sirven para

realizar estadísticas

Ejemplar 3 y 8: contendrá los

datos del exportador e

importador