Este documento describe los criterios objetivos de vinculación tributaria. Bajo estos criterios, el estado grava la renta en función de la ubicación de la fuente productora de la renta, independientemente de factores personales como la nacionalidad. El estado puede exigir el pago del impuesto donde se ubica el bien o actividad que genera la renta. Los criterios objetivos se basan en razones económicas, gravando la riqueza donde se produce dentro de la economía.

1. CriteriosObjetivos

Bajo este tipo de criterios de vinculación se relaciona al sujeto pasivo y el hecho

económico con el Estado en razón a la ubicación territorial de la fuente productora

de la renta, es decir,se centra la atención en el hecho económico en sí

prescindiéndose de elementos de valoración personal, para incidir en

apreciaciones de corte económico.

Por ello, el Estado se irrogará el derecho de exigir el pago del impuesto

independientemente de la nacionalidad, ciudadanía, domicilio o residencia del

sujeto pasivo. Así, bajo este tipo de criterio de vinculación, la potestad tributaria se

fundamenta concretamente en la pertenencia del hecho gravado a la estructura

económica de determinado país. El criterio de la fuente tiene un fundamento

eminentemente económico, toda vez que la riqueza que produce una economía

debe ser gravada por el poder político de la economía que la genera.

En tal sentido, resulta que el país de la ubicación del bien o actividad productora

de renta, será el que se encuentre habilitado para efectuar el gravamen, en mérito

a que el mismo fluye de una fuente correspondiente al circuito económico del

Estado; en concordancia con ello, todo ingreso proveniente de fuentes externas

será considerado como proveniente de fuente extranjera, aún así sean percibidos

por sujetos domiciliados o por nacionales.

Ahora bien, el concepto de fuente en el criterio de vinculación objetivo comprende

el lugar de obtención de la renta, la manifestación de riqueza, la realización del

servicio, el uso del mercado, la utilización económica entre otras.

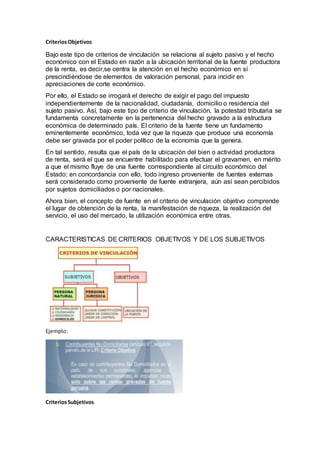

CARACTERISTICAS DE CRITERIOS OBJETIVOS Y DE LOS SUBJETIVOS

Ejemplo:

CriteriosSubjetivos

2. Los criteriosde vinculaciónsubjetivossonaquellosque tomanenconsideracióncircunstancias

relacionadasal sujetopasivo,esdecir,asuestatuspersonal.Ental sentido,loscriteriosde

conexiónsonlascircunstanciaspersonalesque participanenel hechogeneradorde laobligación

tributaria.Aquíla relevanciase encuentraafincadaenlaspersonasque realizanel hecho

económico,tomándose enconsideración4cualidadesasaber:la nacionalidad

,ciudadanía,residenciaydomicilio

A)Nacionalidad:A travésde este criteriode vinculaciónsubjetivo,el nexoeslanacionalidaddel

sujetopasivomotivoporel cual esun criterioeminentemente político;así,lasrentasque

percibenlaspersonasserángravadasenel país del cual son nacionales.Uncriterio similaraéste

esel de laciudadanía que esutilizadoenalgunospaíses.Este criterioesutilizadoúnicamente para

laspersonasnaturales.

b) Residencia:Mediante estecriterio,el sujetopasivoseráconsideradocomocontribuyente del

Impuestoala Rentarespectodel Estadoenel cual domicilia,entendiéndosepordomicilioel lugar

donde el contribuyentereside habitualmente,yaque adiferenciadel criteriode nacionalidad,el

domiciliotiene unsustentosocial,entantose fundamentaenque aquel que vive endeterminada

formaorganizadade sociedad,debe contribuirasu financiamiento.

El criteriode vinculacióndel domicilionoesprivativode laspersonasnaturales,sinoque alcanza

tambiénalas personasjurídicasa lascualesse lesconsideradomiciliadasenlamedidaque se

encuentrenconstituidasoestablecidasenel país.Una variante de este criterioesel del domicilio

de constituciónque se asignaenel propioacto de constituciónde laempresa;otrocriterioesel

de la sede de administraciónefectiva,que si bientiene comoventajaatenderalarealidadde las

cosas,tiene comoproblemael ofrecermenosnitidezygenerarmayoresdudasenciertoscasoso

cuandose produce unaalteraciónde lascircunstanciasde hecho.

Ejemplo: