Recomendados

Recomendados

Más contenido relacionado

Similar a corrección.docx

Similar a corrección.docx (20)

Último

Último (20)

corrección.docx

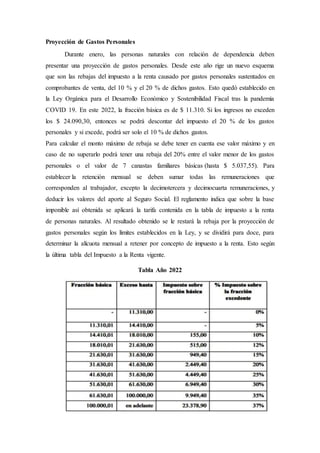

- 1. Proyección de Gastos Personales Durante enero, las personas naturales con relación de dependencia deben presentar una proyección de gastos personales. Desde este año rige un nuevo esquema que son las rebajas del impuesto a la renta causado por gastos personales sustentados en comprobantes de venta, del 10 % y el 20 % de dichos gastos. Esto quedó establecido en la Ley Orgánica para el Desarrollo Económico y Sostenibilidad Fiscal tras la pandemia COVID 19. En este 2022, la fracción básica es de $ 11.310. Si los ingresos no exceden los $ 24.090,30, entonces se podrá descontar del impuesto el 20 % de los gastos personales y si excede, podrá ser solo el 10 % de dichos gastos. Para calcular el monto máximo de rebaja se debe tener en cuenta ese valor máximo y en caso de no superarlo podrá tener una rebaja del 20% entre el valor menor de los gastos personales o el valor de 7 canastas familiares básicas (hasta $ 5.037,55). Para establecer la retención mensual se deben sumar todas las remuneraciones que corresponden al trabajador, excepto la decimotercera y decimocuarta remuneraciones, y deducir los valores del aporte al Seguro Social. El reglamento indica que sobre la base imponible así obtenida se aplicará la tarifa contenida en la tabla de impuesto a la renta de personas naturales. Al resultado obtenido se le restará la rebaja por la proyección de gastos personales según los límites establecidos en la Ley, y se dividirá para doce, para determinar la alícuota mensual a retener por concepto de impuesto a la renta. Esto según la última tabla del Impuesto a la Renta vigente. Tabla Año 2022

- 2. Anticipo del Impuesto a la Renta El pago del impuesto podrá anticiparse de forma voluntaria, y será equivalente al cincuenta por ciento (50%) del impuesto a la renta causado del ejercicio fiscal anterior, menos las retenciones en la fuente efectuadas en dicho ejercicio fiscal. El valor anticipado constituirá crédito tributario para el pago del impuesto a la renta. Plazos El pago podrá efectuarse a partir del mes siguiente a la presentación de la declaración de Impuesto a la Renta del ejercicio corriente y hasta el 31 de diciembre de dicho ejercicio fiscal. Los valores efectivamente pagados serán considerados como crédito tributario para la liquidación del Impuesto a la Renta del respectivo ejercicio fiscal. Art 47.- Crédito Tributario y Devolución.- En el caso de que las retenciones en la fuente del impuesto a la renta sean mayores al impuesto causado o no exista impuesto causado, conforme la declaración del contribuyente, éste podrá solicitar el pago en exceso, presentar su reclamo de pago indebido o utilizarlo directamente como crédito tributario sin intereses en el impuesto a la renta que cause en los ejercicios impositivos posteriores y hasta dentro de 3 años contados desde la fecha de la declaración; la opción así escogida por el contribuyente respecto al uso del saldo del crédito tributario a su favor, deberá ser informada oportunamente a la administración tributaria, en la forma que ésta establezca. La Administración Tributaria en uso de su facultad determinadora realizará la verificación de lo declarado. Si como resultado de la verificación realizada se determina un crédito tributario menor al declarado o inexistente, el contribuyente deberá pagar los valores utilizados como crédito tributario o que le hayan sido devueltos, con los intereses correspondientes más un recargo del 100% del impuesto con el que se pretendió perjudicar al Estado.