Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Introducción a-la-contabilidad

Similar a Introducción a-la-contabilidad (20)

Más de IVAN ALONSO ESPINOZA LOPEZ

Más de IVAN ALONSO ESPINOZA LOPEZ (19)

Último

Último (20)

Introducción a-la-contabilidad

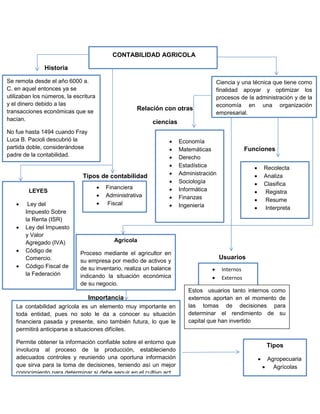

- 1. INTRODUCCIÓN A LA CONTABILIDAD Historia Relación con otras ciencias FUN Funciones Tipos de contabilidad Usuarios Importancia CONTABILIDAD AGRICOLA Se remota desde el año 6000 a. C. en aquel entonces ya se utilizaban los números, la escritura y el dinero debido a las transacciones económicas que se hacían. No fue hasta 1494 cuando Fray Luca B. Pacioli descubrió la partida doble, considerándose padre de la contabilidad. Ciencia y una técnica que tiene como finalidad apoyar y optimizar los procesos de la administración y de la economía en una organización empresarial. Recolecta Analiza Clasifica Registra Resume Interpreta Economía Matemáticas Derecho Estadística Administración Sociología Informática Finanzas Ingeniería Financiera Administrativa Fiscal LEYES Ley del Impuesto Sobre la Renta (ISR) Ley del Impuesto y Valor Agregado (IVA) Código de Comercio. Código Fiscal de la Federación Internos Externos Estos usuarios tanto internos como externos aportan en el momento de las tomas de decisiones para determinar el rendimiento de su capital que han invertido Agrícola Proceso mediante el agricultor en su empresa por medio de activos y de su inventario, realiza un balance indicando la situación económica de su negocio. La contabilidad agrícola es un elemento muy importante en toda entidad, pues no solo le da a conocer su situación financiera pasada y presente, sino también futura, lo que le permitirá anticiparse a situaciones difíciles. Permite obtener la información confiable sobre el entorno que involucra al proceso de la producción, estableciendo adecuados controles y reuniendo una oportuna información que sirva para la toma de decisiones, teniendo así un mejor conocimiento para determinar si debe seguir en el cultivo act. Tipos Agropecuaria Agrícolas

- 2. RESUMEN La contabilidad es la Ciencia y técnica cuya finalidad es apoyar y optimizar recursos y producir información financiera que el usuario necesite para tomar decisiones y sus funciones son, recolectar, analizar, clasificar, registrar, resumir e interpretar, la contabilidad se relaciona con otras ramas como por ejemplo, economía, matemáticas, derecho, estadística, administración, sociología, informática ,finanzas e ingeniería. La contabilidad agrícola permite también al agricultor tener un control absoluto su finca, pues aunque no se requiere que conozca a fondo todos los términos y libros de una contabilidad comercial, si lleva un adecuado registro sobre las principales actividades de la finca se facilita la labor de obtener en cualquier momento el valor de la utilidad o de la perdida. Propósitos de la contabilidad agrícola: 1.- Establecer un control riguroso sobre cada uno de los recursos y las obligaciones del negocio (finca, empresa agropecuaria, agronegocios). 2.- Registrar en forma clara y precisa todas las operaciones efectuadas por la empresa agropecuaria durante el ejercicio fiscal. 3.- Proporcionar en cualquier momento, una imagen clara y verídica la situación financiera que guarda la empresa agropecuaria. 4.- Prever con bastante anticipación el futuro de la empresa agropecuaria. 5.- Servir como comprobante y fuente de información, ante terceras personas, de todos aquellos de carácter jurídico, en que la contabilidad puede tener fuerza probatoria conforme a lo establecido por la ley. 6.- El propósito básico de la contabilidad agrícola, es proveer información útil, veraz y oportuna a sus usuarios con el fin de facilitar la toma de decisiones.

- 3. Existen tres tipos de contabilidad, las cuales son: Contabilidad financiera: sistema de registro contable que expresa en términos cuantitativos y monetarios las transacciones de una entidad económica. Contabilidad administrativa: su objetivo es apoyar a las necesidades internas de la administración. Contabilidad fiscal: Está diseñado para cumplir las obligaciones tributarias. Existen dos tipos de usuarios en la contabilidad y son los internos y externos, en los internos se encuentran los directores funcionales y el director general, también están los empleados, gerentes de área y jefes del departamento y en los externos están los acreedores, público inversionista, accionistas, autoridades gubernamentales e intermediarios financieros. Las leyes de la contabilidad son cuatro, ley del impuesto sobre la renta, ley del impuesto y valor agregado, código de comercio y código fiscal de la federación, en estas leyes, todo contador se basa en su código de ética y sus tareas básicas manteniendo su integridad, la objetividad dentro de su área profesional, así como la independencia que maneja al criterio de esteres que pudiesen considerarse incompatibles. La contabilidad agrícola es Proceso mediante el agricultor en su empresa por medio de activos y de su inventario, realiza un balance indicando la situación económica de su negocio y su finalidad es que de forma numérica y cuantitativa, el agricultor estará en capacidad de tomar decisiones para sus cultivos o empresas sustituyendo por otras y dando un fortalecimiento a las que son más rentables y factibles.