Resumen de-contabilidad-agronegocios

•

0 recomendaciones•1,012 vistas

cantabilidad agronegocios

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Resumen de-contabilidad-agronegocios

Similar a Resumen de-contabilidad-agronegocios (20)

Último

Último (20)

Resumen de-contabilidad-agronegocios

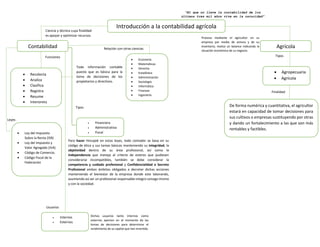

- 1. Introducción a la contabilidad agrícola “El que no lleve la contabilidad de los últimos tres mil años vive en la oscuridad” Contabilidad Ciencia y técnica cuya finalidad es apoyar y optimizar recursos. Recolecta Analiza Clasifica Registra Resume Interpreta Funciones Toda información contable puesto que es básica para la toma de decisiones de los propietarios y directivos. Financiera Administrativa Fiscal Tipos Agrícola Agropecuaria Agrícola Tipos Proceso mediante el agricultor en su empresa por medio de activos y de su inventario, realiza un balance indicando la situación económica de su negocio. De forma numérica y cuantitativa, el agricultor estará en capacidad de tomar decisiones para sus cultivos o empresas sustituyendo por otras y dando un fortalecimiento a las que son más rentables y factibles. Finalidad Leyes Ley del Impuesto Sobre la Renta (ISR) Ley del Impuesto y Valor Agregado (IVA) Código de Comercio. Código Fiscal de la Federación Para hacer hincapié en estas leyes, todo contador se basa en su código de ética y sus tareas básicas manteniendo su integridad, la objetividad dentro de su área profesional, así como la independencia que maneja al criterio de esteres que pudiesen considerarse incompatibles, también se debe considerar la competencia y cuidado profesional y Confidencialidad o Secreto Profesional ambos ámbitos obligados a decretar dichas acciones manteniendo el bienestar de la empresa donde este laborando, asumiendo así ser un profesional responsable integro consigo mismo y con la sociedad. Internos Externos Usuarios Dichos usuarios tanto internos como externos aportan en el momento de las tomas de decisiones para determinar el rendimiento de su capital que han invertido. Relación con otras ciencias Economía Matemáticas Derecho Estadística Administración Sociología Informática Finanzas Ingeniería

- 2. Resumen de contabilidad: La contabilidad es la Ciencia y técnica cuya finalidad es apoyar y optimizar recursos y producir información financiera que el usuario necesite para tomar decisiones y sus funciones son, recolectar, analizar, clasificar, registrar, resumir e interpretar, la contabilidad se relaciona con otras ramas como por ejemplo, economía, matemáticas, derecho, estadística, administración, sociología, informática ,finanzas e ingeniería. Existen tres tipos de contabilidad, las cuales son: Contabilidad financiera: sistema de registro contable que expresa en términos cuantitativos y monetarios las transacciones de una entidad económica. Contabilidad administrativa: su objetivo es apoyar a las necesidades internas de la administración. Contabilidad fiscal: Está diseñado para cumplir las obligaciones tributarias. Las leyes de la contabilidad son cuatro, ley del impuesto sobre la renta, ley del impuesto y valor agregado, código de comercio y código fiscal de la federación, en estas leyes, todo contador se basa en su código de ética y sus tareas básicas manteniendo su integridad, la objetividad dentro de su área profesional, así como la independencia que maneja al criterio de esteres que pudiesen considerarse incompatibles, también se debe considerar la competencia y cuidado profesional y Confidencialidad o Secreto Profesional ambos ámbitos obligados a decretar dichas acciones manteniendo el bienestar de la empresa donde este laborando, asumiendo así ser un profesional responsable integro consigo mismo y con la sociedad. Existen dos tipos de usuarios en la contabilidad y son los internos y externos, en los internos se encuentran los directores funcionales y el director general, también están los empleados, gerentes de área y jefes del departamento y en los externos están los acreedores, público inversionista, accionistas, autoridades gubernamentales e intermediarios financieros. La contabilidad agrícola es Proceso mediante el agricultor en su empresa por medio de activos y de su inventario, realiza un balance indicando la situación económica de su negocio y su finalidad es que de forma numérica y cuantitativa, el agricultor estará en capacidad de tomar decisiones para sus cultivos o empresas sustituyendo por otras y dando un fortalecimiento a las que son más rentables y factibles.