Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a Contabilidad: funciones y tipos en 40

Similar a Contabilidad: funciones y tipos en 40 (20)

Último

Último (20)

Contabilidad: funciones y tipos en 40

- 1. UNIDAD 1. LA CONTABILIDAD Y SU ENTORNO La contabilidad.- Es ciencia y una técnica que tiene como finalidad apoyar y optimizar los procesos de la Administración y de la Economía en una organización empresarial y teniendo como objetivo el proceso de control del patrimonio de la empresa para ello tiene que analizar, clasificar, registrar y resumir en forma significativa, expresándolos en el principio denominado moneda común denominador (dinero) los hechos económicos financieros realizados por una empresa y proporcionando información sistematizado a los usuarios de una empresa para la toma de decisiones e interpretar sus resultados. Las funciones principales de la Contabilidad son: Recolección, permite obtener información si cuentan o no las operaciones con documentación fuente (comprobantes de pago y documentos de transacción comercial), para luego pasar a la siguiente etapa del análisis. Ejemplo si una adquisición cuenta o no con una factura para poder contabilizar tanto la adquisición y utilizar el crédito fiscal. Analizar, en primera instancia se analiza los documentos fuentes que acreditan los hechos económico financieros si corresponde o no es decir si acreditan o no dichas transacciones para poder realizar la clasificación y registro de los mismos y en segunda instancia consiste en analizar los resultados de la situación financiera y económica sobre la obtención de los recursos, para hacer frente a los compromisos de la empresa. Registro, consiste en asentar (asientos contables) cronológico los hechos económicos - financieros que van apareciendo en la vida de la empresa Por ejemplo: La anotación por orden de fechas de todos los cobros y pagos que se van realizando. Resumir, es realizar los resultados de la información en cuadros estadísticos y será el reflejo de los hechos económicos en cantidades que dan una visión real de la forma como queda afectada la situación de la empresa Por ejemplo: Ver el crecimiento de la empresa en cinco años, como también los estados financieros. Entre otras funciones resaltantes se encuentra el informar: El informar a través de los estados financieros los afectos de las operaciones practicadas, independientemente de que modifiquen o no al patrimonio de las entidades, representa para sus directivos y propietarios: a. Conocer cuáles son y a cuánto ascienden sus recursos, deudas, patrimonio, productos y gastos b. Observar y evaluar el comportamiento de la entidad.

- 2. c. Comparar los resultados obtenidos contra los de otros períodos y otras entidades. d. Evaluar los resultados obtenidos previamente determinados. e. Planear sus operaciones futuras dentro del marco socioeconómico en el que se desenvuelve TIPOS DE CONTABILIDAD. Existen tres tipos de contabilidad; contabilidad financiera, contabilidad administrativa y contabilidad fiscal, una de las ramas de la contabilidad vendría siendo la contabilidad agrícola la cual esta netamente especializada y su contabilización se realiza de la misma manera que la contabilidad de costos industriales. En otras palabras es el registro y ordenamiento de la información de las transacciones practicadas en unidades económicas dentro de las empresas agropecuarias con el objeto de cuantificarlas para tomar decisiones de carácter administrativo. Propósitos de la contabilidad agrícola 1. Establecer un control riguroso sobre cada uno de los recursos y las obligaciones del negocio (finca, empresa agropecuaria, agronegocio). 2. Registrar en forma clara y precisa todas las operaciones efectuadas por la empresa agropecuaria durante el ejercicio fiscal. 3. Proporcionar en cualquier momento, una imagen clara y verídica la situación financiera que guarda la empresa agropecuaria. 4. Prever con bastante anticipación el futuro de la empresa agropecuaria. 5. Servir como comprobante y fuente de información, ante terceras personas, de todos aquellos de carácter jurídico, en que la contabilidad puede tener fuerza probatoria conforme a lo establecido por la ley. 6. El propósito básico de la contabilidad agrícola, es proveer información útil, veraz y oportuna a sus usuarios con el fin de facilitar la toma de decisiones Importancia de la contabilidad agrícola. La Contabilidad es un elemento muy importante en toda entidad, pues no solo le da a conocer su situación financiera pasada y presente, sino también futura, lo que le permitirá anticiparse a situaciones difíciles. Permite obtener la información confiable sobre el entorno que involucra al proceso de la producción,

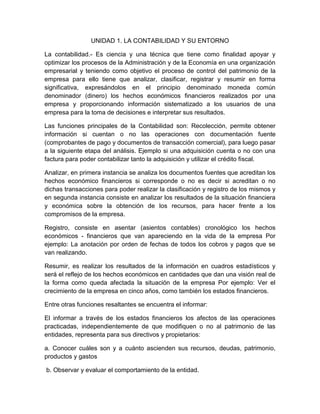

- 3. estableciendo adecuados controles y reuniendo una oportuna información que sirva para la toma de decisiones (ver fig.1.6), teniendo así un mejor conocimiento para determinar si debe seguir en el cultivo actual, diversificarlo, combinarlo o arrendar la tierra. Finalidad de la contabilidad La finalidad fundamental de la contabilidad agrícola es el describir en forma numérica el funcionamiento de una empresa agrícola o agronegocios a lo largo de un periodo determinado (denominado periodo contable). Mediante esta descripción cuantitativa, el agricultor estará en capacidad de conocer si le conviene eliminar aquellos cultivos o empresas no redituables, sustituyéndolas por otras y fortaleciendo los que son más rentables. El contador: código de ética* y sus tareas básicas Principios fundamentales. Los principios que se detallan a continuación son de carácter general y determinan un conjunto de que los Contadores Públicos deben observarlos rigurosamente. 1. Integridad. 2.Objetividad 3.independencia 4.Competencia y cuidado profesional. 5.Confidencialidad 6. Observancia de las disposiciones normativas. 7. Difusión Colaboracional. 8.Comportamiento profesional. Tareas básicas del contador. Toda empresa o entidad requiere para su buen funcionamiento de los servicios del contador, por ser este la persona capaz de estructurar el sistema de procesamiento del proceso contable (fig.2) más adecuado que proporcione la información financiera confiable para tomar a tiempo las decisiones más acertadas.

- 4. Ciencia Técnica Registra y atiende Arte Obligaciones fiscales Disciplina Sistema Analiza, ordena, registra. Balance General Edo. De resultados Cuantificables Usuarios Facilita funciones de: .Planeación .Control Toma de decisiones CONTABILIDAD C. Administrativa .Cuantifica .Cualifica Información Contable Usuarios C. Financiera C. Fiscal Vocablos en discusión