Recomendados

Más contenido relacionado

Destacado

Destacado (10)

Similar a Reporte 2.2

Similar a Reporte 2.2 (10)

Más de JazzJimenezitm2

Último

Último (20)

Reporte 2.2

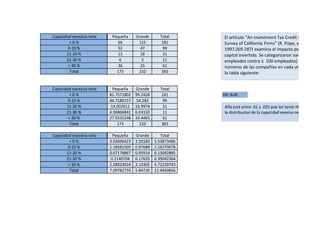

- 1. Capacidad excesiva neta Pequeña Grande Total < 0 % 66 115 181 0-10 % 52 47 99 11-20 % 13 18 31 21-30 % 6 5 11 > 30 % 36 25 61 Total 173 210 383 Capacidad excesiva neta Pequeña Grande Total < 0 % 81.7571802 99.2428 181 H0: A=B 0-10 % 44.7180157 54.282 99 11-20 % 14.002611 16.9974 31 21-30 % 4.96866841 6.03133 11 > 30 % 27.5535248 33.4465 61 Total 173 210 383 Capacidad excesiva neta Pequeña Grande Total < 0 % 3.03690423 2.50183 5.53873486 0-10 % 1.18581505 0.97689 2.16270078 11-20 % 0.07178867 0.05914 0.13092885 21-30 % 0.2140704 0.17635 0.39042364 > 30 % 2.58924924 2.13305 4.72229743 Total 7.09782759 5.84726 12.9450856 El artículo “An Investment Tax Credit for Investin Survey of California Firms” (R. Pope, en The Engin 1997:269-287) examina el impacto potencial de u capital invertido. Se categorizaron varias compañ empleados contra ≤ 100 empleados) y la capacid números de las compañías en cada una de las cat la tabla siguiente: Alfa está entre .01 y .025 poe lor tanto H0 es rechaza la distribucion de la capacidad exesiva neta es diferen

- 2. Tax Credit for Investing in New Technology: A (R. Pope, en The Engineering Economist, impacto potencial de un impuesto sobre el rizaron varias compañías por tamaño (> 100 mpleados) y la capacidad excesiva neta. Los en cada una de las categorías se presentan en lor tanto H0 es rechazada y podemos concluir que d exesiva neta es diferente entre compañías grandes