Transformación de sociedades (los indestructibles)

•

0 recomendaciones•342 vistas

En el presente material se propone el ejercicios de Transformación de Sociedades Mercantiles

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Transformación de sociedades (los indestructibles)

Similar a Transformación de sociedades (los indestructibles) (20)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

Transformación de sociedades (los indestructibles)

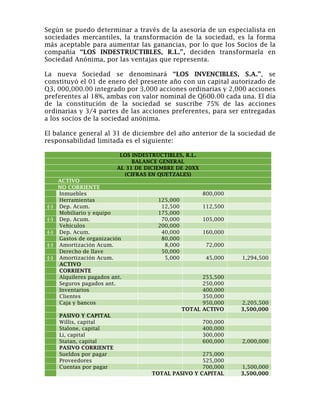

- 1. Según se puedo determinar a través de la asesoría de un especialista en sociedades mercantiles, la transformación de la sociedad, es la forma más aceptable para aumentar las ganancias, por lo que los Socios de la compañía “LOS INDESTRUCTIBLES, R.L.”, deciden transformarla en Sociedad Anónima, por las ventajas que representa. La nueva Sociedad se denominará “LOS INVENCIBLES, S.A.”, se constituyó el 01 de enero del presente año con un capital autorizado de Q3, 000,000.00 integrado por 3,000 acciones ordinarias y 2,000 acciones preferentes al 18%, ambas con valor nominal de Q600.00 cada una. El día de la constitución de la sociedad se suscribe 75% de las acciones ordinarias y 3/4 partes de las acciones preferentes, para ser entregadas a los socios de la sociedad anónima. El balance general al 31 de diciembre del año anterior de la sociedad de responsabilidad limitada es el siguiente: LOS INDESTRUCTIBLES, R.L. BALANCE GENERAL AL 31 DE DICIEMBRE DE 20XX (CIFRAS EN QUETZALES) ACTIVO NO CORRIENTE Inmuebles 800,000 Herramientas 125,000 (-) Dep. Acum. 12,500 112,500 Mobiliario y equipo 175,000 (-) Dep. Acum. 70,000 105,000 Vehículos 200,000 (-) Dep. Acum. 40,000 160,000 Gastos de organización 80,000 (-) Amortización Acum. 8,000 72,000 Derecho de llave 50,000 (-) Amortización Acum. 5,000 45,000 1,294,500 ACTIVO CORRIENTE Alquileres pagados ant. 255,500 Seguros pagados ant. 250,000 Inventarios 400,000 Clientes 350,000 Caja y bancos 950,000 2,205,500 TOTAL ACTIVO 3,500,000 PASIVO Y CAPITAL Willis, capital 700,000 Stalone, capital 400,000 Li, capital 300,000 Statan, capital 600,000 2,000,000 PASIVO CORRIENTE Sueldos por pagar 275,000 Proveedores 525,000 Cuentas por pagar 700,000 1,500,000 TOTAL PASIVO Y CAPITAL 3,500,000

- 2. En la sociedad de responsabilidad limitada las pérdidas y ganancias se distribuyen en proporción a sus capitales. Previo a la transformación se realizan los siguientes ajustes: 1. Crear una provisión para cuentas incobrables en el porcentaje máximo legal. 2. Registrar la depreciación del inmueble. 3. Regularizar las depreciaciones de herramientas y mobiliario y equipo. 4. De los seguros pagados anticipados tiene una vigencia de 10 meses de los cuales ya están vencidos 3 meses. 5. Registrar la depreciación del vehículo por medio del método de kilómetros recorridos, ya que el cálculo, se realizó por medio del método de línea recta, el Vehículos tiene una vida útil de 250,000 kilómetros, en el periodo recorrió 25,000 kilómetros, y tiene un valor de residuo de Q25, 000.00. 6. Por ser parte de la Sociedad anterior los socios deciden dar de baja los activos intangibles, así como su respectiva amortización. 7. Según se puedo determinar los alquileres pagados por anticipados cubren 12 meses, de los cuales están vencidos el 50%. 8. Se puedo determinar que de los sueldos por pagar, no se realizó el respectivo cálculo de prestaciones laborales, los que también están pendientes de pago, por lo que es necesario realizarlo. 9. Se puedo determinar que el último día de actividades la sociedad los indestructibles, se realizó una venta de mercadería con valor de Q448, 000.00, el valor de la venta se depositó en el Banco. 10. La nueva sociedad concede un crédito mercantil de Q249, 690.00. SE PIDE: Partidas de ajuste y cierre de la sociedad de responsabilidad limitada. Se vende el resto de acciones ordinarias en efectivo con una prima de 6% y el resto de acciones preferentes se vende en efectivo con un descuento del 5% Apertura de la sociedad anónima y balance general