Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (14)

Similar a Modelo nomina 2015

Similar a Modelo nomina 2015 (20)

Último

Último (20)

Modelo nomina 2015

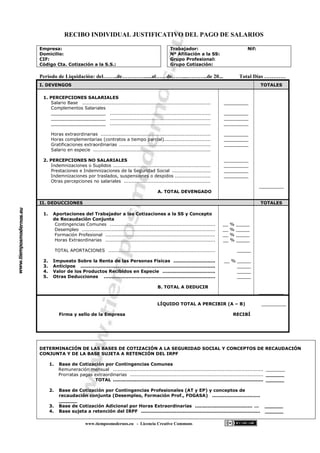

- 1. www.tiemposmodernos.eu - Licencia Creative Commons RECIBO INDIVIDUAL JUSTIFICATIVO DEL PAGO DE SALARIOS Empresa: Domicilio: CIF: Código Cta. Cotización a la S.S.: Trabajador: Nif: Nº Afiliación a la SS: Grupo Profesional: Grupo Cotización: Periodo de Liquidación: del……..de…………......al……de……....………..de 20... Total Días ………… I. DEVENGOS TOTALES 1. PERCEPCIONES SALARIALES Salario Base ................................................................................... Complementos Salariales ____________________ ................................................................. ____________________ ................................................................. ____________________ ................................................................. Horas extraordinarias ....................................................................... Horas complementarias (contratos a tiempo parcial).............................. Gratificaciones extraordinarias ........................................................... Salario en especie ............................................................................ 2. PERCEPCIONES NO SALARIALES Indemnizaciones o Suplidos ............................................................... Prestaciones e Indemnizaciones de la Seguridad Social ......................... Indemnizaciones por traslados, suspensiones o despidos ....................... Otras percepciones no salariales ........................................................ A. TOTAL DEVENGADO _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ _________ II. DEDUCCIONES TOTALES 1. Aportaciones del Trabajador a las Cotizaciones a la SS y Concepto de Recaudación Conjunta Contingencias Comunes .................................................................... Desempleo ...................................................................................... Formación Profesional ....................................................................... Horas Extraordinarias ....................................................................... TOTAL APORTACIONES ..................................................................... 2. Impuesto Sobre la Renta de las Personas Físicas ........................... 3. Anticipos ....................................................................................... 4. Valor de los Productos Recibidos en Especie .................................. 5. Otras Deducciones ........................................................................ B. TOTAL A DEDUCIR __ % _____ __ % _____ __ % _____ __ % _____ _____ __ % _____ _____ _____ _____ _________ LÍQUIDO TOTAL A PERCIBIR (A – B) _________ Firma y sello de la Empresa RECIBÍ DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF 1. Base de Cotización por Contingencias Comunes Remuneración mensual ................................................................................................. _______ Prorratas pagas extraordinarias ...................................................................................... ______ TOTAL ................................................................................................. ______ 2. Base de Cotización por Contingencias Profesionales (AT y EP) y conceptos de recaudación conjunta (Desempleo, Formación Prof., FOGASA) ............................... ______ 3. Base de Cotización Adicional por Horas Extraordinarias ..................................... … ______ 4. Base sujeta a retención del IRPF ............................................................................. ______

- 2. www.tiemposmodernos.eu - Licencia Creative Commons DETERMINACIÓN DE LAS BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIÓN CONJUNTA Y DE LA BASE SUJETA A RETENCIÓN DEL IRPF y APORTACIÓN DE LA EMPRESA: CONCEPTO BASE TIPO APORTACIÓN EMPRESA 1. Contingencias comunes Remuneración mensual......................._______ Prorrata de pagas extraordinarias ………._______ TOTAL:…. ______________ _____ _____________ 2. Contingencias Profesionales y Conceptos de Recaudación Conjunta ……………………………. AT y EP ………………………………… Desempleo……………………………. Formación Profesional ………… FOGASA …………………………………. ______________ _____ _____ _____ _____ _____________ _____________ _____________ _____________ 3. Cotización adicional horas extraordinarias … Fuerza Mayor ………………………. No estructurales …………………… ______________ ______________ _____ _____ _____________ _____________ 4. Base sujeta a retención del IRPF ……………… ______________