TALLER DE NOMINA MODULO 2

•Descargar como PPTX, PDF•

0 recomendaciones•231 vistas

Reforma tributaria de la ley 1607 de 2012

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a TALLER DE NOMINA MODULO 2

Similar a TALLER DE NOMINA MODULO 2 (20)

Más de Leidycita Isa Ardila Cediel

Último

Último (20)

TALLER DE NOMINA MODULO 2

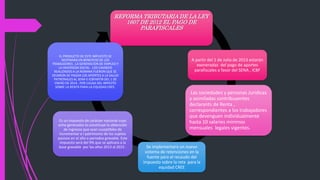

- 1. REFORMA TRIBUTARIA DE LA LEY 1607 DE 2012 EL PAGO DE PARAFISCALES Se implementara un nuevo sistema de retenciones en la fuente para el recaudo del impuesto sobre la reta para la equidad CREE EL PRODUCTO DE ESTE IMPUESTO SE DESTINARA EN BENEFICIO DE LOS TRABAJDORES , LA GENERACION DE EMPLEO Y LA INVERSION SOCIAL . LOS CAMBIOS REALIZADOS A LA NOMINA FUERON QUE SE DEJARON DE PAGAR LOS APORTES A LA SALUD PATRONALES AL SENA E ICBFARTIR DEL 1 DE ENERO DE 2014 , POR CAUSA DEL IMPESTO SOBRE LA RENTA PARA LA EQUIDAD CREE. Es un impuesto de carácter nacional cuyo echo generados lo constituye la obtención de ingresos que sean suseptibles de incrementar e l patrimonio de los sujetos pasivos en el año o periodos gravable. Este impuesto será del 9% que se aplicara a la base gravable por los años 2013 al 2015 . Las sociedades y personas Juridicas y asimiladas contribuyentes declarants de Renta , correspondientes a los trabajadores que devenguen individualmente hasta 10 salaries minimos mensuales legales vigentes. A partir del 1 de Julio de 2013 estarán exoneradas del pago de aportes parafiscales a favor del SENA , ICBF

- 2. ESTUDIANTE : LEIDY ISABEL ARDILA CEDIEL Materia : GENERACIÓN DE NOMINIA MODULO 2 Fuente Bibliográfica : Cartilla laboral LEGIS 2014 UNIVERSIDAD MANUELA BELTRAN VIRTUAL TECLONOLOGIA EN GESTIÓN ADMINISTRARIVA PRIMER SEMESTRE 2014