Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Clasificacion de costos

Similar a Clasificacion de costos (20)

Último

Último (20)

Clasificacion de costos

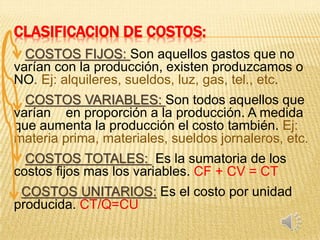

- 1. CLASIFICACION DE COSTOS: COSTOS FIJOS: Son aquellos gastos que no varían con la producción, existen produzcamos o NO. Ej: alquileres, sueldos, luz, gas, tel., etc. COSTOS VARIABLES: Son todos aquellos que varían en proporción a la producción. A medida que aumenta la producción el costo también. Ej: materia prima, materiales, sueldos jornaleros, etc. COSTOS TOTALES: Es la sumatoria de los costos fijos mas los variables. CF + CV = CT COSTOS UNITARIOS: Es el costo por unidad producida. CT/Q=CU

- 2. PRECIO DE VENTA: CU x % Gcia. SE COMPARA CON EL PRECIO DE MERCADO Caso practico: CARPINTERO (fabrica mesas) COSTOS: amortización maquinarias (circular, cepilladora, torno, prensadora) madera, pegamento, lijas, tornillos, mano de obra precio estimado por hora, pintura o barniz. Alquiler local, luz, gas, teléfono, gastos administrativos (impuestos, impresiones, honorarios contador, etc.)

- 3. $ Unidades producidas Costos E Ingresos C T IT PTO. EQUILIBRIO COSTOS FIJOS: $ 50.000 AL AÑO COSTOS VARIABLES ESTIMADO $ 17 c/u PRECIO DE VENTA= $25 c/u $ 50.000 6250 $ 156250 A partir de 6250 unidades obtenemos GANANCIAS.