Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Sueldos

Similar a Sueldos (20)

Sueldos

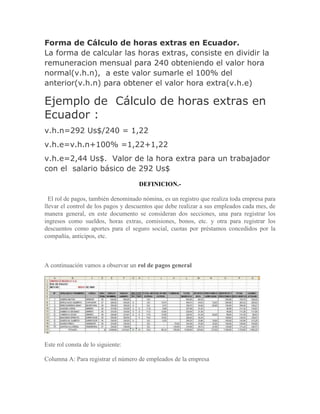

- 1. Forma de Cálculo de horas extras en Ecuador. La forma de calcular las horas extras, consiste en dividir la remuneracion mensual para 240 obteniendo el valor hora normal(v.h.n), a este valor sumarle el 100% del anterior(v.h.n) para obtener el valor hora extra(v.h.e) Ejemplo de Cálculo de horas extras en Ecuador : v.h.n=292 Us$/240 = 1,22 v.h.e=v.h.n+100% =1,22+1,22 v.h.e=2,44 Us$. Valor de la hora extra para un trabajador con el salario básico de 292 Us$ DEFINICION.- El rol de pagos, también denominado nómina, es un registro que realiza toda empresa para llevar el control de los pagos y descuentos que debe realizar a sus empleados cada mes, de manera general, en este documento se consideran dos secciones, una para registrar los ingresos como sueldos, horas extras, comisiones, bonos, etc. y otra para registrar los descuentos como aportes para el seguro social, cuotas por préstamos concedidos por la compañía, anticipos, etc. A continuación vamos a observar un rol de pagos general Este rol consta de lo siguiente: Columna A: Para registrar el número de empleados de la empresa

- 2. Columna B: Para detallar los apellidos y nombres de cada empleado Columna C: Para hacer constar el cargo que ocupa cada empleado Columna D: Para los días trabajados por los empleados Columna E: Para el sueldo nominal Ingresos Columna F: Para el sueldo ganado, este valor está en función de los días trabajados; es decir si el empleado trabajó el mes completo, recibe su sueldo completo, pero si no es el caso recibe el proporcional de acuerdo a los días trabajados, por ejemplo en la celda D8, observamos que el contador laboró 27 días, por lo tanto en la celda F8 se registra $ 450,00 en lugar de $ 500,00 Este resultado se da por cuanto en F8 tenemos registrada la siguiente fórmula =E8/30*D8 que quiere decir: el sueldo nominal E8, dividimos para 30 días y multiplicamos por D8, la misma fórmula está registrada en el rango F7:F16. NOTA: Para todas las demás columnas donde se apliquen fórmulas, se va a exponer las fórmulas de la fila 7 como ejemplo, pero se aclara que las mismas se debe aplicar para el resto de empleados es decir hasta la fila 16, que corresponde a la última persona del rol. Columna G: Para registrar el número de horas extras trabajadas por el empleado que tienen el 50% de recargo, estas corresponden a las horas suplementarias de trabajo después de la jornada normal de lunes a viernes hasta las 12 de la noche. Columna H: Para la cantidad de horas extras que tienen el 100% de recargo, estas son las horas trabajadas después de las 12 de la noche hasta las 6 de la mañana del siguiente día o las ejecutadas los fines de semana y días feriados. Estos datos se obtienen de las marcaciones que cada empleado ejecute en el reloj de control de horas laboradas. Columna I: Para calcular el número total de horas extras en base a la siguiente fórmula: =(G7*1,5)+(H7*2) en donde multiplicamos por 1,5 las horas registradas en la columna G por que son con el 50% de recargo y multiplicamos por 2 las horas de la columna H por cuanto son con el 100% de recargo. Columna J: Para calcular el valor de las horas extras en base a la siguiente fórmula: =(E7/30)/8*I7 en donde el sueldo nominal dividimos para 30 días de trabajo del mes, este resultado dividimos para 8 horas laborables en el día y este resultado que es el valor de las horas extras multiplicamos por el total de horas extras obtenidas en la columna I, cabe señalar que también podemos dividir directamente el sueldo nominal para 240 para obtener el valor de la hora extra. Esta fórmula puede variar dependiendo del número de horas que se labora en cada país, en el caso de Ecuador son 8 horas diarias de trabajo.

- 3. Columna K: Para registrar el valor de la comisión ganada por los vendedores, según la política de cada empresa. Columna L: Para totalizar los ingresos de cada empleado con la siguiente fórmula: =F7+J7+K7, en donde sumamos el sueldo ganado, horas extras y comisiones de cada empleado. Descuentos Columna M: Para calcular los aportes para la Seguridad Social (IESS), según la Ley, cada trabajador o empleado debe estar asegurado, el patrono aporta con una parte y otra parte se debe descontar al trabajador, en el caso de Ecuador, se descuenta el 9,35% del total de ingresos, por tanto aplicamos la siguiente fórmula =L7*9,35% Columna N: Para descontar a las personas que han realizado Préstamos Quirografarios, las cuotas que corresponda en el mes, estos préstamos son otorgados por el IESS, Instituto Ecuatoriano de Seguridad Social. Columna O: Para descontar los anticipos y préstamos otorgados por la empresa, por lo general los empleados solicitan un valor a mitad del mes en calidad de anticipo, otros en cambio deben un monto mayor por préstamo solicitado a la compañía y por este concepto se les debe descontar en el rol la cuota pactada. Columna P: Para sumar el total de descuentos aplicando la siguiente fórmula: =SUMA(M7:O7), en donde sumamos los valores desde la columna M hasta la columna O. Columna Q: Para establecer el valor líquido a pagar; es decir, la diferencia entre el total de ingresos (L), menos el total de descuentos (P), aplicando la siguiente fórmula: =L7-P7. En la fila 17, totalizamos los valores desde la columna E hasta la columna Q con fórmulas iguales a la siguiente =SUMA(E7:E16). En este rol de pagos general hemos registrado a la totalidad del personal que trabaja en la empresa en el mes de mayo, se podrá incluir las filas necesarias para las personas que ingresen a la entidad en los meses siguientes. Rol de pagos individual Con el propósito de que cada persona tenga su propio rol y con el objeto de que no tengan acceso al rol general para evitar que hagan comparaciones entre empleados se realiza el rol de pagos individual, este rol se debe imprimir por duplicado, uno corresponde al empleado y otro debe reposar en los archivos de la compañía debidamente firmado como constancia del pago realizado para hacer frente a cualquier reclamo o demanda posterior.

- 4. En la misma hoja de Excel, se puede proceder a realizar el rol individual que recoge la misma información del rol general, vamos a observar la siguiente gráfica y a explicar como se establecen los valores y las fórmulas para cada empleado. Celda V2: Para que aparezca el nombre de la empresa utilizamos la fórmula =A1 Celda AA2: Para el número de empleado, registramos la fórmula =U6 Celda V4: Digitamos ROL DE PAGOS INDIVIDUAL Celda Z4: Para registrar el mes, utilizamos la fórmula: =B3 Celda AA4: Para que se registre el año, ponemos la fórmula: =C3 Celda W6: Para que aparezca el nombre del empleado, podemos observar la fórmula: =BUSCARV(U6;A7:Q17;2), esto significa que Excel busca en base al dato de la celda U6 (número de la celda A7), el nombre de la columna B (número 2 en el sentido de izquierda a derecha) del rango A7:Q17 que corresponde al rol general, como resultado aparece el nombre del empleado de la celda B7. Celda W7: Para que aparezca el cargo del empleado, aplicamos la misma fórmula anterior =BUSCARV(U6;A7:Q17;2) con la diferencia de que en lugar del número 2, ponemos el 3, que corresponde a la columna C donde se encuentran los cargos de los empleados, de tal manera que la fórmula queda de la siguiente manera: =BUSCARV(U6;A7:Q17;3)

- 5. Celda W11: Para obtener el sueldo ganado aplicamos la siguiente fórmula: =BUSCARV($U$6;$A$7:$Q$17;6), aquí se nota una variante, en cada letra antes y después se registra el signo $, esto es para facilitar la copia de la fórmula para las siguientes celdas. Celda W 12: Para que aparezca el valor de horas extras: =BUSCARV($U$6;$A$7:$Q$17;10) Celda W13: Para obtener el valor de las comisiones: =BUSCARV($U$6;$A$7:$Q$17;11) Celda AA11: Para que se reflejen los aportes IESS: =BUSCARV($U$6;$A$7:$Q$17;13) Celda AA12: Para préstamos quirografarios IESS: =BUSCARV($U$6;$A$7:$Q$17;14) Celda AA13: Para préstamos y anticipos de la empresa: =BUSCARV($U$6;$A$7:$Q$17;15) Celda W16: Registramos el total de ingresos con la fórmula: =SUMA(W11:W15) Celda AA16: Registramos el total de descuentos con la fórmula: =SUMA(AA11:AA15) Celda Y18: Para obtener el neto a pagar utilizamos la fórmula: =W16-AA16 En la celda W23, el empleado deberá consignar su firma con el número de su cédula de identidad. Para obtener el rol individual de los demás empleados bastará con cambiar el número de la celda U6 y todos los demás datos cambiarán en función de los valores del rol general. SUELDO O SALARIO BASICO UNIFICADO Este salario Básico unificado es la remuneración económica básica que recibe un trabajador/a por los servicios prestado a una empresa, negocios y demás fuentes de trabajo. De acuerdo a nuestra actual constitución , en ejercicio de las facultades que le confieren los artículos 154, numeral 1 de la Constitución de la República y 118 del Código del Trabajo, Acuerda: Art. 1.- Fijar a partir del 1 de enero del 2010, los siguientes sueldos o salarios básicos unificados de los trabajadores del sector privado:

- 6. - Trabajadores en general, incluidos los trabajadores de la pequeña industria, trabajadores agrícolas y trabajadores de maquila: USD 240,00 (DOSCIENTOS CUARENTA 00/100 DÓLARES) mensuales. - Trabajador/a del servicio doméstico: USD 240,00 (DOSCIENTOS CUARENTA 00/100 DÓLARES) MENSUALES. - Operarios de artesanía y colaboradores de la microempresa: USD 240,00 (DOSCIENTOS CUARENTA 00/100 DÓLARES) MENSUALES Art. 2.- Considerando la economía nacional y las circunstancias particulares de cada rama o sector productivo, en el transcurso del año 2010 se podrán realizar incrementos en las remuneraciones básicas mínimas sectoriales por ramas o actividades económicas y categorías ocupacionales. Art. 3.- El presente acuerdo ministerial entrará en vigencia a partir del 1 de enero del 2010, sin perjuicio de su publicación en el Registro Oficial. Ejemplo: Un trabajador, se desempeña atendiendo una papelería en x ciudad, el empleador está en la obligación de pagar el sueldo básico que es de $240, y lógicamente deberá afiliar a su trabajador al IESS. DECIMO CUARTO SUELDO Es un bono escolar que equivale a l pago de un salario mínimo vital anual, en la costa se paga en el mes de febrero y en la sierra en el mes de julio. Los periodos para tener derecho a este sueldo en la costa es de marzo febrero, y en la sierra es julio a junio. Quienes hayan trabajado estos periodos tienen derecho al decimo cuarto

- 7. sueldo completo, pero si han trabajado en forma parcial, este sueldo es proporcional al tiempo que hayan trabajo dentro de estos periodos. EJEMPLO PROPORCIONAL AL TIEMPO DE TRABAJO Un trabajador que inicia a trabajar en el mes de enero del 2010, hasta el mes actual de julio recibiría (240/12)*6=120 Tomamos el salario mínimo, lo dividimos para los doce meses ; este resultado lo multiplicamos por los 6 meses laborados y obtenemos el resultado. DECIMO TERCER SUELDO El Décimo Tercer sueldo es también conocido como bono de navidad. Este se paga sumando todos los ingresos que haya tenido el trabajador (bono, sueldo, horas extras, horas suplementarias y comisiones), ese total lo dividimos para los 12 meses del año Del 1 de diciembre al 30 de noviembre es el periodo de cálculo del decimo tercer sueldo y se lo paga hasta el 25 de diciembre. EJEMPLO.- Una secretaria que gana el salario mínimo, dentro del cual se le descuentan el aporte personal al IESS, entre otros, el decimo tercer sueldo se lo pagara en su forma bruta, sin ningún tipo de descuento o algo por el estilo. FONDOS DE RESERVA El IESS es recaudador del Fondo de Reserva de los empleados, obreros, y servidores públicos, afiliados al Seguro General Obligatorio, que prestan servicios por más de un (1) año para un mismo empleador, de conformidad con lo previsto en el Código del Trabajo. De acuerdo con la nueva “LEY PARA EL PAGO MENSUAL DEL FONDO DE RESERVA Y EL RÉGIMEN SOLIDARIO DE CESANTÍA POR PARTE DEL ESTADO”, publicada en el Registro Oficial No. 644, de 29 de julio del 2009, se establece la nueva modalidad para el pago del fondo de reserva .

- 8. A partir del mes de agosto del 2009, el empleador pagará por concepto de fondo de reserva de manera mensualizada y directa a sus trabajadores, conjuntamente con el salario o remuneración, un valor equivalente al ocho coma treinta y tres por ciento (8,33%) de la remuneración de aportación. El afiliado puede solicitar a través del aplicativo informático que el pago del fondo de reserva no se le entregue directamente, en ese caso el empleador depositará en el IESS, mensualmente, el ocho coma treinta y tres por ciento (8,33%) de la remuneración de aportación, conjuntamente con la planilla mensual de aportes. EJEMPLO Devolución anticipada Hasta el 29 de julio del 2011, los afiliados que acrediten veinticuatro (24) aportaciones mensuales o más por concepto de fondos de reserva, podrán solicitar al IESS la entrega de la totalidad o parte de sus fondos de reserva, en cuyo caso se devolverá el monto solicitado del valor acumulado por aportaciones e intereses. Cuando se solicite la devolución parcial, la diferencia se registrará en la cuenta individual del afiliado. DEPRECIACIÓN Dentro del ámbito de la economía, consiste en la disminución en la tasa de cambio como resultado de desequilibrios en el sistema, sin intervención del Banco Central. Cuando hay intervención se conoce el fenómeno como devaluación. Dentro del ámbito de la contaduría, el término depreciación es una reducción anual del valor de una propiedad, planta o equipo. La depreciación puede venir motivada por tres motivos; El uso, el paso del tiempo y la obsolescencia. Se utiliza para dar a entender que las inversiones permanentes de la planta han disminuido en potencial de servicio. Para los contables o contadores, la depreciación es una manera de asignar el coste de las inversiones a los diferentes ejercicios en los que se produce su uso o disfrute en la actividad empresarial. Los activos se deprecian basándose en criterios económicos, considerando el plazo de tiempo en que se hace uso en la actividad productiva, y su utilización efectiva en dicha actividad.

- 9. También se puede definir como un método que indica el monto del costo imputable al gasto, que corresponda a cada periodo fiscal. La depreciación es el mecanismo mediante el cual se reconoce el desgaste que sufre un bien por el uso que se haga de el. Cuando un activo es utilizado para generar ingresos, este sufre un desgaste normal durante su vida útil que el final lo lleva a ser inutilizable. El ingreso generado por el activo usado, se le debe incorporar el gasto, correspondiente desgaste que ese activo ha sufrido para poder generar el ingreso, puesto que como según señala un elemental principio económico, no puede haber ingreso sin haber incurrido en un gasto, y el desgaste de un activo por su uso. es uno de los gastos que al finalpermiten generar un determinado ingreso. Activo fijo Una deducción anual de una porción del valor de la propiedad y/o equipamiento. Los activos fijos son poco liquidos, dado que se tardaría mucho en venderlos para conseguir dinero. Lo normal es que perduren durante mucho tiempo en la empresa.transformarlos en otros para su venta, o bien derechos de corta duración , entonces se trata de activo. Los activos fijos, si bien son duraderos, no siempre son eternos. Por ello, la contabilidad obliga a depreciar los bienes a medida que transcurre su vida normal, debido a que éstos lo hacen de forma natural por el paso del tiempo, por su uso, por el desgaste propio del tiempo que se use ése activo y por obsolescencia, de forma que se refleje su valor más ajustado posible, o a amortizar los gastos a largo plazo (activo diferido). Para ello existen tablas y métodos de depreciación y de amortización. Los activos fijos son aquéllos que no varían durante el ciclo de explotación de la empresa (o el año fiscal). Por ejemplo, el edificio donde una fábrica monta sus productos es un activo fijo porque permanece en la empresa durante todo el proceso de fabricación y venta de los productos. Un contra-ejemplo sería una inmobiliaria: los edificios que la inmobiliaria compra para vender varían durante el ciclo de explotación y por tanto forma parte del activo Circulante. Al mismo tiempo, las oficinas de lainmobiliaria son parte de su activo fijo. Mediante la depreciación y la amortización, se reduce el valor del bien y se refleja como un gasto (menor valor del bien) y se aplica el gasto pagado adelantado en el periodo que le corresponde.(cabe mencionar que los activos son los derechos de la empresa)

- 10. Funciones y adquisiciones Las Funciones y Adquisiciones de Empresas conocidas también por su acrónimo en inglés "M&A" se refieren a un aspecto de la estrategia corporativa de la gerencia general que se ocupa de la combinación y adquisición de otras compañías así como otros activos. i La decisión de realizar una fusión o una adquisición, es una decisión de tipo económico, específicamente consiste en una decisión de inversión entendiéndose como tal ,1a asignación de recursos con la esperanza de obtener ingresos futuros que permitan recuperar los fondos invertidos y lograr un cierto beneficio. Por lo tanto una fusión o una adquisición será exitosa si el precio de compra es inferior al valor actual (VA) del flujo efectivo (FE) incrementa! asociado a la operación. Si esto es así, esta decisión de inversión crea valor para los accionistas y se puede considerar exitosa, de lo contrario se dice que destruye valor y es considerada como un fracaso. • Fusión: Una fusión es la unión de dos o más personas jurídicamente independientes que deciden juntar sus patrimonios y formar una nueva sociedad. Si una de las sociedades que se fusionan, absorbe el patrimonio de las restantes, estamos frente a una fusión por absorción. • Adquisición: Una adquisición consiste en la compra por parte de una persona jurídica del paquete accionario de control de otra sociedad, sin realizar la fusión de sus patrimonios. Impuesto a la renta del trabajador en relación de dependencia Participación de los trabajadores en las utilidades de la empresa La Participación de los trabajadores en las utilidades de la empresa establece que un trabajador al generar utilidades para la empresa también es justo que el trabajador participe de las mismas

- 11. La retención del Impuesto a la Renta a los trabajadores en relación de dependencia, es la obligación que tienen los empleadores, de no entregar todo el valor convenido (que es el ingreso o la renta para quien recibe), sino que debe descontar por impuesto a la renta, los porcentajes que determinen las normas vigentes, de acuerdo a los ingresos anuales proyectados. Las rentas del trabajo en relación de dependencia las debe retener el empleador que paga las remuneraciones, ya sea persona natural, sociedad pública o privada. La retención es el 100% del impuesto causado en el año, para esto se proyectan los ingresos y las deducciones por aportes al IESS para doce meses, tomando en cuenta el mes de enero, y se calcula el impuesto que será retenido en su totalidad en base a la tabla anual de Impuesto a la Renta para personas naturales. El valor a retener cada mes, será este resultado dividido para doce. Según las normas vigentes, están obligados a distribuir el 15% de las utilidades entre sus trabajadores, los empleadores que desarrollan actividades con fines de lucro, ya sean personas naturales, jurídicas o sociedades de hecho. La obligación laboral, en este caso, está vinculada con la naturaleza o el carácter empresarial y económico de una actividad, cuyos resultados esperados sean el beneficio o utilidad. Por tanto, quienes ejerzan actividades sin propósito de lucro no están en el caso de distribuir utilidades (fundaciones, organizaciones gremiales, de beneficencia o de servicio público, asociaciones, cooperativas, etc.). Vacaciones: El valor de la provisión por este concepto, se calcula en base al siguiente procedimiento: (Sueldo Mensual + Sobretiempos + Comisiones) /24 Aporte Personal: el aporte personal es un aporte mensual que se debe cancelar al IEES, este aporte personal es el 9,35% del ingreso mensual. Aporte Patronal: El aporte patronal no es más que lo que el empleador paga al estado por tener un empleado/a y no son recuperables. Este aporte es del 11,15%. Valor residual o valor de salvamento:

- 12. Es la estimación del valor que el bien tendrá para la empresa una vez finalizada su utilización o vida útil. Surgirá de la diferencia entre el precio de venta estimado y todas las erogaciones necesarias para retirar el bien de servicio. Valor en Libro de un activo: Representa la diferencia entre el costo inicial y los cargos por depreciación acumulados con el tiempo. Las cifras con que un renglón de activo aparece registrado en los libros de contabilidad, ya sea que representen el costo, el costo menos depreciación o un valor estimado. Es el importe con que un renglón contable aparece registrado en los libros de contabilidad, ya sea que represente el costo, inicial, el actualizado, el estimado o el de avalúo. Representa el valor con que se registra en los libros de contabilidad cualquier propiedad, derecho, bien, crédito u obligación. En las sociedades por acciones, el "valor en libros" de una acción común se calcula sumando el capital social exhibido, con el superávit y las utilidades no distribuidas, restando a la suma el importe de las acciones preferentes, a su valor nominal o de liquidación, y dividiendo la diferencia entre el número de acciones comunes que formen parte del capital social. El valor en libros representa únicamente "cifras en libros" y eso puede ser diferente del valor comercial, del valor en el mercado, del valor real, del valor de reposición, del valor de liquidación, etc. Cualquier cifra en los libros de contabilidad que no se haya ajustado. 1 - Método de depreciación de la línea recta. En este método, la depreciación es considerada como función del tiempo y no de la utilización de los activos. Resulta un método simple que viene siendo muy utilizado y que se basa en considerar la obsolescencia progresiva como la causa primera de una vida de servicio limitada, y considerar por tanto la disminución de tal utilidad de forma constante en el tiempo. El cargo por depreciación será igual al costo menos el valor de desecho. Costo – valor de desecho monto de la depreciación para cada = año de vida del activo o gasto de depreciación anual Ejemplo: Para calcular el costo de depreciación de una cosechadora de 22.000 euros que aproximadamente se utilizará durante 5 años, y cuyo valor de desecho es de 2.000 euros, usando este método de línea recta obtenemos: 22.000 € - 2.000 € = Gasto de depreciación anual de 4.000 € 5 años Este método distribuye el gasto de una manera equitativa de modo que el importe de la depreciación resulta el mismo para cada periodo fiscal. ...

- 13. 2 - Método de depreciación de actividad o de unidades producidas. Este método, al contrario que el de la línea recta, considera la depreciación en función de la utilización o de la actividad, y no del tiempo. Por lo tanto, la vida útil del activo se basará en el función del rendimiento y del número de unidades que produce, de horas que trabaja, o del rendimiento considerando estas dos opciones juntas. Costo – valor de desecho Número de unidades Costo de depreciación horas o kilogramos = de una unidad o x cosechados durante el kilogramo periodo Ejemplo: La cosechadora del ejemplo anterior recoge 100.000 kilogramos de trigo. El coste por cada Kg. de trigo corresponde a: 22.000 € - 2.000 € = Gasto de depreciación anual de 0,20 € 100.000 Kg Ahora para conocer el gasto cada año multiplicaremos el número de kilogramos cosechados cada año por ese gasto unitario obtenido anteriormente, que en este caso, al tratarse de 5 años de vida útil, quedará así: Año Costo por kilogramo X Kilogramos Depreciación anual 1 0,2 € 30.000 6.000 € 2 0,2 € 30.000 6.000 € 3 0,2 € 15.000 3.000 € 4 0,2 € 15.000 3.000 € 5 0,2 € 10.000 2.000 € 100. 000 20.000 € Los métodos de depreciación de unidades producidas distribuyen el gasto por depreciación de manera equitativa, siendo el mismo para cada unidad producida durante todo el periodo fiscal.

- 14. ... 3 - Método de depreciación de la suma de dígitos anuales. Para este método de depreciación llamado "suma de dígitos" cada año se rebaja el costo de desecho por lo que el resultado no será equitativo a lo largo del tiempo o de las unidades producidas, sino que irá disminuyendo progresivamente. La suma de dígitos anuales no es otra cosa que sumar el número de años de la siguiente forma: Para una estimación de 5 años: 1 años + 2 años + 3 años + 4 años + 5 años = 15 Ejemplo: Vamos a ver para que sirve ese 15 en el ejemplo anterior de la cosechadora cuyo valor (22.000 - 2.000) = 20.000 € que se perderán en 5 años: Para el primer año el factor es (5/15) porque quedan 5 años por delante: Años de vida pendientes Suma a depreciar x = Depreciación del año 1 Suma de los años 20.000 € x 5/15 = 6666.66 € Para ver el resto de años, lo veremos mejor en la siguiente tabla: MÉTODO: SUMA DE LOS DÍGITOS DE LOS AÑOS Año Fracción Suma a depreciar Depreciación anual 1 5/15 20.000 € 6666.66 € 2 4/15 20.000 € 5333.33 € 3 3/15 X 20.000 € 4000.00 € 4 2/15 20.000 € 2666.66 € 5 1/15 20.000 € 1333.33 € 15/15 20.000 €

- 15. Mediante este método de depreciación de la suma de los dígitos de los años, se obtiene como resultado un mayor importe los primeros años con respecto a los últimos y considera por lo tanto que los activos sufren mayor depreciación en los primeros años de su vida útil. ... 4 - Método de la doble cuota sobre el valor decreciente. Se le denomina de doble cuota porque el valor decreciente coincide con el doble del valor obtenido mediante el método de la línea recta. En este caso, se ignora el valor de desecho y se busca un porcentaje para aplicarlo cada año. Ejemplo : Para el caso de la cosechadora de 5 años de actividad, el porcentaje se calcula así: Véase que se multiplica por dos. 100% = 20% x 2 = 40% anual Vida útil de 5 años A continuación, una tabla en la que visualizar como quedan los resultados finales de depreciación para cada uno de los 5 años, junto con la depreciación acumulada: Valor en libros Gastos por Depreciación Año Tasa X = depreciación acumulada (importe a depreciar) anual 1 40% X 22000 € = 8800 € 8800 € – 8800 2 40% X 13200 € = 5280 € 14.080 € – 5280 3 40% X 7920 € = 3168 € 17248 € – 3168 4 40% X 4752 € = 19148,8 € 1900,8 € – 1900,8 5 40% X 2851,2 € = 1140,48 € 20.000 € -1140,48 2.000 €

- 16. Como estamos hablando de despreciar los 2000 € del coste de desecho o recuperación, se debe ajustar el último valor del último año de vida del activo para que el total acumule los 2000 que le corresponde, de esta forma la depreciación total acumulada alcanzará los 20.000 que corresponden a restar del costo el valor de desecho.