Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (11)

Similar a Cálculo de intereses simple y compuesto

Similar a Cálculo de intereses simple y compuesto (20)

Más de Jorge Luis Baquero Guerra

Más de Jorge Luis Baquero Guerra (9)

Último

Último (20)

Cálculo de intereses simple y compuesto

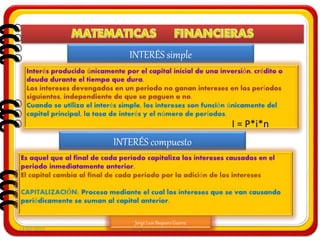

- 1. INTERÉS simple 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra INTERÉS compuesto I = P*i*n

- 2. PERIODO DE CAPITALIZACIÓN 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra

- 3. PERIODO DE pago 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra

- 4. Características del INTERÉS simple 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra Características del INTERÉS compuesto

- 5. 13/02/2015 Jorge Luis Baquero Guerra INTERÉS COMPUESTO

- 6. Tasa nominal y tasa efectiva 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra

- 7. Conversión Tasa nominal a efectiva 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra i = 𝑗 𝑚 = 0,36 4 = 0,09 = 9% Escriba aquí la ecuación. TE = (1 + 𝑗 𝑚 ) − 1 n

- 8. Fórmulas DE INTERÉS COMPUESTO 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra F = P(1+i) n P = 𝐹 (1+𝑖)n i = 𝐹 𝑃 − 1 n = log( 𝑓 𝑝 ) 𝑙𝑜𝑔(1+𝑖)

- 9. Conversión Tasa nominal a efectiva 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra i = 𝑗 𝑚 = 0,36 4 = 0,09 = 9% TE = (1 + 𝑗 𝑚 ) − 1 Escriba aquí la ecuación. n

- 10. Ejemplo 1. Libia Pérez me prestó $1.800.000 a una tasa del 10% mensual para pagárselo en un mes, hubo dificultad y no pude pagar hasta el séptimo mes. Calcular el valor de los intereses. Si la tasa de interés fuera del 7.5% a cuanto ascenderían los intereses. 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra Ejemplo 2. Carlos ganó en la lotería $6.580.000 . Invierte el 70% del capital en unos bonos que pagan a una tasa de interés del 36% anual y el resto lo presta a un hermano al 1,5% mensual. Calcular el valor de los intereses mensuales ¿Le resultaría mejor o peor si prestara todo su dinero al 2% mensual?

- 11. Es el capital inicial mas los intereses, también se le denomina monto, valor final, valor futuro, la suma o acumuladoEs el capital inicial mas los intereses, también se le denomina monto, valor final, valor futuro, la suma o acumulado 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra VALOR FUTURO A INTERÉS SIMPLE Consiste en calcular el valor futuro F, equivalente a un valor presente P, después de N periodos a una tasa de interés simple i. El valor futuro es igual al capital prestado o invertido más los intereses I. El flujo de caja es: 𝐹1 𝐹2 𝐹3 𝐹4 𝐹𝑛−1 𝐹𝑛 0 1 2 3 4 n-1 n P F = valor futuro P = Valor Presente n =Número de periodos I = Tasa de interés simple por periodo F = P(1 + n*i) i y n deben estar expresados en la misma unidad de tiempo

- 12. Es el capital inicial mas los intereses, también se le denomina monto, valor final, valor futuro, la suma o acumuladoI 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra VALOR FUTURO A INTERÉS SIMPLE Es el capital inicial mas los intereses, también se le denomina monto, valor final, valor futuro, la suma o acumulado F = P(1 + n*i)I =P×i×n Ejemplo 1 Calcular el monto exacto de $3.000.000 ahorrados desde el 23 de agosto de 2010 hasta el 27 de octubre del mismo año al 35 % nominal anual. Realizar el flujo de caja F = 3.000.000 × (1+0.35×(65/365)) = $3.186.900

- 13. Es el capital inicial mas los intereses, también se le denomina monto, valor final, valor futuro, la suma o acumuladoI 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra VALOR FUTURO A INTERÉS SIMPLE F = P(1 + n*i)I =P×i×n Ejemplo 2. Supóngase que una persona depositó $1.000.000 en el banco el 1º de enero del 2009 y pudo retirar $1.750.000 el 31 de diciembre de 2011. ¿Cuál es la representación de ese hecho, desde el punto de vista de la persona que deposita? ¿Cuál es el valor futuro de la inversión? 0 1 2 3 1.000.000 1.750.0001 de enero 2009 31 diciembre 2011

- 14. 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra Ejemplo 3. ¿Cuál será el valor a cancelar dentro de un año por un préstamo de $3.500.000 recibidos en el día de hoy, si la tasa de interés simple es de 2,8% mensual Ejemplo 4. Marta prestó $2.300.000 a una tasa de interés del 3,5% durante año y medio. ¿Cuánto recibirá al final del periodo? Desventaja del interés simple. Su aplicación es limitada en el mundo financiero Desconoce el valor del dinero en el tiempo No capitaliza los intereses no pagados

- 15. 𝐴 = 𝜋𝑟2 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra VALOR PRESENTE A INTERÉS SIMPLE P = 𝐹 (1+𝑛𝑖) Consiste en calcular un valor presente P equivalente a un valor futuro F, ubicado n periodos adelante a una tasa de interés simple de i Al despejar de F = P(1 + n*i) I = F – P i = 𝑰 𝑷

- 16. 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra Ejemplo 1. ¿Dentro de año y tres meses tengo que cancelar $1.950.000 por el PC portátil que compré a crédito a una tasa de interés simple del 36% anual ¿Cuál es el valor inicial del pc portátil? Ejemplo 2. Gloria recibe un préstamo por un período de 7 meses, por el cual se compromete a pagar un 4% mensual de interés simple ¿Cuál es el valor del préstamo que recibió si paga al cabo de los siete meses $5.440.000 ? 1.950.000 1.344.828 15 meses

- 17. CÁLCULO DE intereses 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra INTERÉS. Precio al cual se presta dinero. Se expresa como un porcentaje del monto prestado por unidades de tiempo, que puede ser un mes, dos meses, 180 días, un año, I = F – P Ejemplo 1. Si Juan Alberto deposita en su cuenta de ahorros $2.318.000 y después de 8 meses tiene un saldo de $3.127.465. Calcular el valor de los intereses

- 18. CÁLCULO DE intereses 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra I = P*i*n Ejemplo 1. Carlos tiene un capital de $1.468.000. invierte el 60% a una tasa del 30% anual y el restante al 2% mensual. Calcular el valor de los intereses. Hacer el flujo de caja si recibe el capital al final. I =P×i×n = $400.368 1.468.000 1.501.36433.364 33.364 33.36433.364 33.364 33.364 33.364 33.364 33.364 33.364 33.364

- 19. 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra CÁLCULO DE LA TASA DE intereses SIMPLE Equivale a la relación entre lo que se recibe de interés (I) y la cantidad prestada o invertida (P) Ejemplo 1. Pedro Antonio depositó en su cuenta de Davivienda $5.450.800 y al cabo de dos meses tiene en su cuenta $5.777848. Calcular el valor de los intereses, el interés mensual y la tasa de interés simple. 5.450.800 5.777848 0 1 2 2 meses i = ( 𝑭 𝑷 −𝟏) 𝒏

- 20. 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra CÁLCULO DEL TIEMPO DE NEGOCIACIÓN Consiste en determinar el número de periodos (n) que se requieren para que una inversión inicial (P) a una tasa de interés simple (i) produzca un valor futuro Ejemplo 1. Francisco depositó en su cuenta de BBVA $7.400.000 a una tasa de interés del 30% anual y tiene en su cuenta $8.140.000. Calcular el número de periodo que permaneció el dinero en el banco, el valor de los intereses generados y el interés mensual. 185.000 8.140.000 0 1 2 4 meses n = ( 𝑭 𝑷 −𝟏) 𝒊 3 4 7.400.000 T =30% A=0,3/12

- 21. 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra CÁLCULO DE LA TASA DE intereses SIMPLE Equivale a la relación entre lo que se recibe de interés (I) y la cantidad prestada o invertida (P) Ejemplo 1. Pedro Antonio depositó en su cuenta de Davivienda $5.450.800 y al cabo de dos meses tiene en su cuenta $5.777848. Calcular el valor de los intereses, el interés mensual y la tasa de interés simple. 5.450.800 5.777848 0 1 2 2 meses I = ( 𝑭 𝑷 −𝟏) 𝒏

- 22. EJEMPLOS 13/02/2015 Jorge Luis Baquero Guerra Jorge Luis Baquero Guerra Ejemplo 1. Antonio recibe un préstamo de $3.250.800 a una tasa de interés del 3,7% mensual. Se desea calcular el valor a pagar dentro de 9 meses. 3.250.000 Tasa 3,7%= 0,037 9 meses 4.332.250