Descargado 57 veces

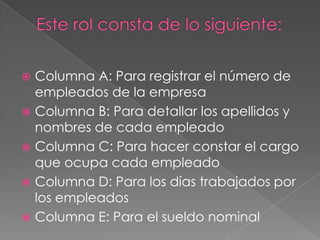

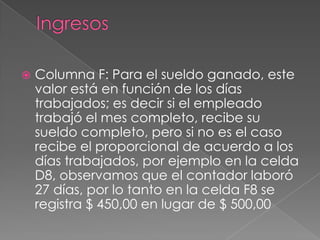

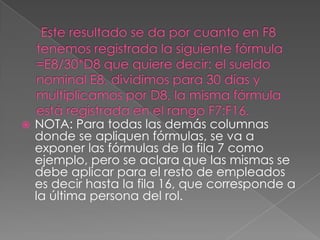

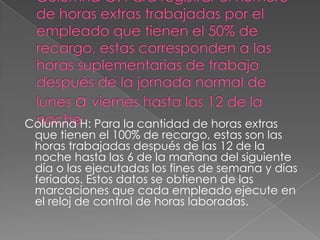

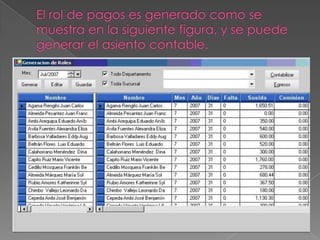

El documento explica el rol de pagos o nómina que las empresas usan para llevar el control de los pagos a empleados. Incluye secciones para ingresos como sueldos y horas extras, y descuentos como aportes de seguridad social. Detalla cada columna del rol general y cómo calcular valores usando fórmulas. También explica cómo generar roles de pago individuales para cada empleado usando funciones para extraer datos del rol general.

![Rol de pagos_y_sus_beneficios_sociales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/roldepagosysusbeneficiossociales1-120311145942-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)