Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a APORTES A SEGURIDAD SOCIAL.docx

Similar a APORTES A SEGURIDAD SOCIAL.docx (20)

Más de Ofelia Lizarazo

Más de Ofelia Lizarazo (8)

Último

Último (7)

APORTES A SEGURIDAD SOCIAL.docx

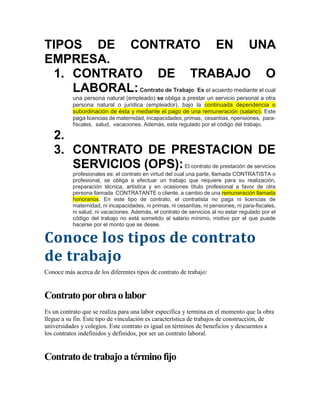

- 1. TIPOS DE CONTRATO EN UNA EMPRESA. 1. CONTRATO DE TRABAJO O LABORAL:Contrato de Trabajo. Es el acuerdo mediante el cual una persona natural (empleado) se obliga a prestar un servicio personal a otra persona natural o jurídica (empleador), bajo la continuada dependencia o subordinación de ésta y mediante el pago de una remuneración (salario). Este paga licencias de maternidad, incapacidades, primas, cesantías, npensiones, para- fiscales, salud, vacaciones. Además, esta regulado por el código del trabajo. 2. 3. CONTRATO DE PRESTACION DE SERVICIOS (OPS):El contrato de prestación de servicios profesionales es: el contrato en virtud del cual una parte, llamada CONTRATISTA o profesional, se obliga a efectuar un trabajo que requiere para su realización, preparación técnica, artística y en ocasiones título profesional a favor de otra persona llamada CONTRATANTE o cliente, a cambio de una remuneración llamada honorarios. En este tipo de contrato, el contratista no paga ni licencias de maternidad, ni incapacidades, ni primas, ni cesantías, ni pensiones, ni para-fiscales, ni salud, ni vacaciones. Además, el contrato de servicios al no estar regulado por el código del trabajo no está sometido al salario mínimo, motivo por el que puede hacerse por el monto que se desee. Conoce los tipos de contrato de trabajo Conoce más acerca de los diferentes tipos de contrato de trabajo: Contratoporobraolabor Es un contrato que se realiza para una labor específica y termina en el momento que la obra llegue a su fin. Este tipo de vinculación es característica de trabajos de construcción, de universidades y colegios. Este contrato es igual en términos de beneficios y descuentos a los contratos indefinidos y definidos, por ser un contrato laboral. Contratodetrabajoatérminofijo

- 2. Se caracteriza por tener una fecha de inicio y de terminación que no puede superar 3 años, es fundamental que sea por escrito. Puede ser prorrogado indefinidamente cuando su vigencia sea superior a un (1) año, o cuando siendo inferior, se haya prorrogado hasta por tres (3) veces. Contratodetrabajoatérmino indefinido El contrato a término indefinido no tiene estipulada una fecha de culminación de la obligación contractual, cuya duración no haya sido expresamente estipulada o no resulte de la naturaleza de la obra o servicio que debe ejecutarse. Puede hacerse por escrito o de forma verbal. Contratodeaprendizaje Es aquel mediante el cual una persona natural realiza formación teórica práctica en una entidad autorizada, a cambio de que la empresa proporcione los medios para adquirir formación profesional requerida en el oficio, actividad u ocupación, por cualquier tiempo determinado no superior a dos (2) años, y por esto recibe un apoyo de sostenimiento mensual, que sea como mínimo en la fase lectiva el equivalente al 50% de un (1) salario mínimo mensual vigente y durante la fase práctica será equivalente al setenta y cinco por ciento (75%) de un salario mínimo mensual legal vigente. *No aplica para solicitudes de PEPFF y/o migrantes provenientes de Venezuela en condición irregular. Contratotemporal,ocasionaloaccidental El Código Sustantivo del Trabajo, define el trabajo ocasional, accidental o transitorio, como aquel no mayor de 30 días, y cuyas labores sean distintas de las actividades normales del empleador. Esta forma de contratación puede hacerse por escrito o verbalmente; recomendamos hacerlo por escrito, estableciendo la tarea específica del trabajador. *No aplica para solicitudes de PEPFF https://www.mintrabajo.gov.co/web/empleosinfronteras/conoce-los-tipos-de-contrato-de- trabajo.

- 3. 20 diferencias existentes entre el contrato de trabajo y el contrato de prestación de servicios Portada Derecho laboral Contrato de trabajo Por Alonso Riobó Rubio en 21/03/2019 A pesar de que en varias ocasiones nos hemos ocupado aquí del contrato de prestación de servicios y de sus diferencias con el contrato de trabajo, continúan llegándonos consultas sobre el tema, lo cual nos lleva a volver sobre el asunto. Y esta vez lo hacemos de una manera sencilla y práctica que esperamos sirva para resolver las inquietudes que acompañan a algunos lectores sobre las características propias de estas dos formas de contratación de servicios. En el contrato de trabajo hablamos de empleador y trabajador como extremos del vínculo; en el contrato de prestación de servicios

- 4. hablamos de contratante y contratista. 1. En el contrato de trabajo hablamos de salario; en el de prestación de servicios de honorarios. 2. En el contrato de trabajo existe dependencia o subordinación del trabajador frente al empleador; en el contrato de prestación de servicios existe independencia o autonomía del contratista respecto del contratante. 3. En el contrato de trabajo el trabajador se obliga a prestar el servicio de manera personal; en el de prestación de servicios la labor contratada puede ser realizada por el contratista o por

- 5. un tercero contratado y remunerado por el contratista. 4. En el contrato de trabajo el trabajador generalmente se obliga a cumplir horarios de trabajo; en el contrato de prestación de servicios el contratista no está sujeto a horarios de trabajo. 5. En el contrato de trabajo el trabajador tiene derecho a prestaciones sociales (cesantías, intereses, prima de servicios, etc,); en el contrato de prestación de servicios el contratista no tiene derecho a esos beneficios. 6. En el contrato de trabajo el trabajador cuyo salario sea igual o inferior a dos veces el salario

- 6. mínimo legal, tiene derecho a dotación de calzado y ropa de labor; en el de prestación de servicios el contratista no tiene esa prerrogativa. 7. En el contrato de trabajo el trabajador utiliza para la realización de la labor herramientas de propiedad de la empresa; en el de prestación de servicios las herramientas generalmente las aporta el contratista. 8. En el contrato de trabajo el trabajador puede ser despedido del cargo; en el de prestación de servicios no existe la figura del despido, pero sí la terminación unilateral por incumplimiento de lo pactado.

- 7. 9. En el contrato de trabajo el trabajador tiene derecho a que el empleador lo afilie a la seguridad social y asuma una parte del valor de los aportes; en el de prestación de servicios el contratista se afilia como independiente y cubre con recursos propios el valor total de las cotizaciones. 10. En el contrato de trabajo el empleador tiene obligaciones de protección y seguridad para con el trabajador, y éste obligaciones de obediencia y fidelidad para con el empleador. En el contrato de prestación de servicios no existe este tipo de obligaciones.

- 8. 11. En el contrato de trabajo el trabajador tiene derecho a vacaciones remuneradas por el empleador; en el contrato de prestación de servicios el contratista no disfruta de ese beneficio. 12. En el contrato de trabajo el trabajador tiene derecho al pago de recargos por trabajo nocturno, horas extras, dominicales y festivos, etc. En el de prestación de servicios el contratista no cuenta con esas garantías. 13. En el contrato de trabajo el trabajador puede ser sancionado por el empleador (llamadas de atención, amonestaciones, suspensiones,

- 9. etc.), por faltas cometidas dentro de la empresa o fuera de ella cuando lo hace en ejercicio de su labor. En el de prestación de servicios el contratista no está sometido al régimen disciplinario del contratante. 14. En el contrato de trabajo el trabajador no puede ausentarse del lugar de trabajo sin autorización del empleador o de sus representantes; en el de prestación de servicios el contratista no requiere de dichos permisos pues es autónomo. 15. En el contrato de trabajo el trabajador debe escuchar, obedecer y cumplir las órdenes que le imparta el empleador o sus representantes; en el de

- 10. prestación de servicios el contratista no está sometido a esa disciplina. 16. En el contrato de trabajo las relaciones jurídicas entre el empleador y el trabajador se regulan por el Código Sustantivo del Trabajo y las demás normas de carácter laboral. En el de prestación de servicios las relaciones jurídicas entre el contratante y el contratista se rigen por las normas civiles, comerciales o administrativas, según el caso. 17. En el contrato de trabajo el trabajador tiene derecho a que a la terminación del vínculo el empleador le expida una certificación de trabajo, en la

- 11. que se indique el tiempo servido por el trabajador, los cargos desempeñados y el salario devengado; en el de prestación de servicios el contratista no puede exigir una certificación en tal sentido. 18. En el contrato de trabajo el trabajador despedido sin justa causa tiene derecho a que a la terminación del contrato el empleador lo reinstale en el lugar en donde lo contrató. En el de prestación de servicios no, salvo que se haya acordado dicha reinstalación. 19. En el contrato de trabajo el trabajador puede hacer parte del sindicato de base de la empresa; el trabajador

- 12. vinculado mediante contrato de prestación de servicios no tiene esa posibilidad. el contrato de servicios. Así pues, a continuación enlistamos 20 diferencias que presentan tales negocios jurídicos: Temas relacionados: Licencia por luto en el contrato de prestación de servicios Indemnización en el contrato de prestación de servicios ¿Operan las vacaciones en el contrato de servicios? Certificado laboral en el contrato de prestación de servicios Contrato de servicios y contrato de trabajo realidad Guía Laboral 2022 Conozca sus derechos y obligaciones laborales como trabajador o como empleador, y evítese problemas. Ver más. Liquidación de salarios al jornal Servidor público, empleado público y trabajador oficial – Diferencias Recomendados. Déjenos su opinión 19 Opiniones

- 13. 1. Aideny Dice: agosto 27th, 2019 a las 1:01 pm Hola buenas tardes. Como se liquida en un contrato de prestacion de servicio si gana 50000 para el sistema SGSSS Responder 2. Anyi Dice: enero 3rd, 2020 a las 12:59 pm Informacion legal aplicable para colombia Responder 3. martha Dice: enero 5th, 2020 a las 8:56 am buenos dias les pregunto cuando uno tiene un trabajar x dias 4 al mes con que base se le paga la seguridad social se hace contrato x servicios. y un trabajar que trabaja 6 horas a la semana como se le paga la seguridad social o si se hace contrato x servicios el debe tener seguridad social y ARL muchas gracias x su atencion Responder o LUIS FERNANDOL Dice: mayo 23rd, 2020 a las 3:11 pm En contratos de prestación de servicios, los contratantes, al pagar, están obligados a exigir que estén a paz y salvo con la obligación del pago de sus prestaciones sociales.

- 14. En este país nada se cumple y los empleadores abusan como quieren y hasta obligan a renunciar a sus prestaciones cuando el contrato obliga. No es legal renunciar; pero lo hacen. Responder 4. Adriana Dice: enero 12th, 2020 a las 1:08 pm Si tengo un contrato por prestación de servicio y me descuentan toda la seguridad social pero no me benefician con ninguna de estas que puedo hacer en ese caso? Es demanda le? Responder o Ernesto Piedrahita Dice: marzo 24th, 2021 a las 7:28 pm Adriana, en los contratos de prestación de servicios no le pueden descontar aportes a la seguridad social porque el contratista tiene la obligación de afiliarse y cotizar como independiente con contrato de servicios. Cordialmente: Ernesto Piedrahita. Abogado Laboral. Teléfono: 313- 8830983. Hago asesorías en todo lo que tiene que ver con los contratos laborales, liquidación de prestaciones sociales, despidos con justa o sin justa causa, suspensión del contrato o licencias no remuneradas, teletrabajo y sobre indemnizaciones laborales. Nota: Respondo de manera gratuita a máximo dos preguntas o inquietudes que me hagan a mi correo electrónico, o llamando a mi número de celular. Responder

- 15. 5. Leticia Ramírez Dice: enero 31st, 2020 a las 7:50 pm Buenos días. quisiera saber, por favor, qué hacer si no pagan lo realizado, en prestación de servicios, un contrato verbal. Responder o LUIS FERNANDO Dice: mayo 23rd, 2020 a las 3:12 pm En contratos de prestación de servicios, los contratantes, al pagar, están obligados a exigir que estén a paz y salvo con la obligación del pago de sus prestaciones sociales. En este país nada se cumple y los empleadores abusan como quieren y hasta obligan a renunciar a sus prestaciones cuando el contrato obliga. No es legal renunciar; pero lo hacen. Responder o LUIS FERNANDOL Dice: mayo 23rd, 2020 a las 3:15 pm El contrato de prestación de servicios esta bajo la legislación civil y no la laboral; puede haber demanda aunque sea de palabra; lo cual si no se firma: se vuelve contrato laboral a término indefinido. Responder 6. Katy Dice: marzo 17th, 2020 a las 10:56 am

- 16. Buenas si yo tengo contrato de prestación de servicio, y a causa de la pandemia declarada, COVID-19 no puedo seguir prestando mis servicios; el contratante puede descontar me esos dias, de no prestación del servicio, por problemas de salud pública.? Responder o Ernesto Piedrahita Dice: marzo 24th, 2021 a las 7:31 pm Katy, si usted no puede prestar el servicio por motivo de la pandemia, no le pueden descontar por los días no utilizados porque no es su culpa sino una orden del Gobierno. Cordialmente: Ernesto Piedrahita. Abogado Laboral. Teléfono: 313-8830983. Hago asesorías en todo lo que tiene que ver con los contratos laborales, liquidación de prestaciones sociales, despidos con justa o sin justa causa, suspensión del contrato o licencias no remuneradas, teletrabajo y sobre indemnizaciones laborales. Nota: Respondo de manera gratuita a máximo dos preguntas o inquietudes que me hagan a mi correo electrónico, o llamando a mi número de celular. Responder 7. ALEJANDRO Dice: mayo 27th, 2020 a las 4:29 pm Buenas tardes, quisiera me pudieran hacer el favor y me asesoran. Labore con un hospital a través de Prestación de Servicio (OPS) desde agosto del 2011 hasta el 30 de abril del 2020, asi. Desde agosto 8 del 2011 hasta el treinta de marzo del 2014 con unas cooperativas de trabajo, pero con el hospital. Y desde el 1 de abril del 2014 hasta el 30 de abril del 2020 sin ninguna interrupción con dicho hospital, durante todo ese tiempo me hacían cumplir horario; el día 28 de abril el subgerente me dijo

- 17. verbalmente que por orden del Gerente no me renovaba el contrato. Quisiera saber si es legal me pudieran despedir después del tiempo que llevaba laborando Responder 8. Mfernandac Dice: febrero 11th, 2021 a las 5:47 pm Buenas tardes, puedo tener un contrato laboral a termino fijo con una empresa privada y un contrato de prestación de servicios con una entidad publica a la vez? Responder 9. Carlos Andres Dice: julio 30th, 2021 a las 12:03 pm Hola buenas tardes, como se puede denuncia o que leyes regulan que haya maltrato verbal o imposición de actividades de un contratista con mayor cargo a otro contratista que está bajo su supervisión contractual? Responder 10.luz dary mayusa Dice: noviembre 29th, 2021 a las 5:31 pm buenas tardes trabajo para una empresa de seguridad privada en la cual ahí muchas irregularidades como el no pago de turnos adicionales, el cambio de contrato sin informar a los trabajadores de contrato indefinido a contrato obra y labor y la mala liquidación ellos pagan lo que quieren y no hacen entrega del acta de liquidación la cual llevo pidiendo desde el mese de agosto que me retire y me hicieron reintegro a los 8 días de haber pasado la carta de renuncia pero aun así mi liquidación fue de 700.000 mil a mi cuenta sin saber

- 18. que me pagaron de la fecha 8 enero 2019 al 10 de agosto del 2021 con el adelanto de prima de diciembre que lo pedí por una calamidad que tuve y a la fecha solo me dicen que debo ir para que ellos me expliquen lo que me pagaron Responder o sergio villamil Dice: noviembre 30th, 2021 a las 6:07 pm hola luz Dary, atendiendo a las irregularidades hay que revisar que tipo de contratación tienen y como se efectúan los pagos, dejo mi numero 3224209542 puedes comunicarte para asesoría 24/7 tenemos un equipo especializado en contratación laboral y civil comercial. Responder 11.Yolanda Gonzalez Dice: marzo 11th, 2022 a las 4:41 pm Buenas tardes, Quiero saber si puedo contratar por contrato de servicios la labor de mantenimiento de piscina y jardinería una hora diaria y como se debe plantear ese contrato? con pago mensual? Gracias Responder 12.Carlos Perez Dice: marzo 11th, 2022 a las 4:45 pm soy una persona natural puedo contratar a una persona para labor por medio tiempo con medio salario mínimo para realizar labores varias, de un predio rural y que prestaciones debo reconocer?

- 19. Responder 13.Agelica ARANGO Dice: marzo 17th, 2022 a las 7:46 pm HOLA BUENAS NOCHES. QUE PASA CON LOS MEDICOS CONTRATADOS POR PRESTACION DE SERVCIOS SIN RELACION LABORAL, DADO QUE SU TRABAJO TIENE QUE SER PERSONASL, UN CIRUJANO NO PUEDE DELEGAR EN OTRO LA TAENCION DE SU PACIENTE. LA EMPRESA QUE LO CONTRATA, NOSRMALMENTE IPS- clinicas y hospitaes, TIENE CONTRATOS CON LAS EPS, QUE LES OBLIGA A BRINDAR LA ATENCION EN JORNADAS FIJAS U HORARIOS FIJOS, POR ENDE, EL SERVCIO DEL MEDICO TIENE QUE SER PERSONAL Y EN HORARIOS FIJOS. LAS TECNOLOGIAS PARA DESARROLLAR SU TRABAJO LE PERTENECEN A LA IPS (EL MEDICO NO SIEMPRE PUEDE APORTAR LOS EQUIPOS Y TECNOLOGIAS). EL CONTRATANTE NO DA ORDENES, NO SANCIONA NADA, PERO AL SER EL TRABAJO CONTRATADO, POR HONORARRIOS, ASI LAS PARTES NO LO QUIERA, LOS ELEMENTOS ANTERIORES ESTAN SIEMPRE PRESNETES, PERO EL CONTRATO FIRMADO ES POR PRESTACION D ESREVCIOS- HORA- LABOR SIN RELAICON LABORAL… COMO EVITAR EN ESTE CASO UN CONTRATO REALIDAD?????? GRACIAS POR LAS ORIENTACIONES. Responder En Gerencie.com está permitido opinar, criticar, discutir, controvertir, disentir, etc., pero debe hacerlo con respeto, sin insultar y sin ofender a otros. Información legal aplicable para Colombia. Nombre o alias (Requerido)

- 20. Publicar Contacto Mapa del sitio Legal Recomendado Este sitio web utiliza cookies propias y de terceros para ofrecer un mejor servicio. Al seguir navegando acepta su uso. Ok Nómina Portada Derecho laboral Nómina Por Gerencie.com en 03/01/2022 Se conoce por nómina los pagos mensuales o quincenales que el empleador o empresa debe realizar a los trabajadores que tiene vinculados mediante contrato de trabajo, pagos que comprenden el salario, comisiones, horas extras, recargos nocturnos, festivos, dominicales, descuentos, etc. Tabla de contenido Nómina para el año 2022. Porcentajes de nómina 2022. Aportes parafiscales 2022. Cargas Prestacionales 2022. Seguridad social 2022. Horas extras y recargo nocturno. Contrato de trabajo. Contrato de trabajo a término fijo. Contrato de trabajo a término indefinido. Contrato de obra o labor. Jornada de trabajo. Trabajo diurno y nocturno. Horas extras.

- 21. Dominicales y festivos. Salario. Deducciones. Apropiaciones: Aportes parafiscales. Liquidación de nómina. Nómina para el año 2022. A continuación, exponemos un resumen de los aspectos más relevantes relacionados con la nómina, acompañando ese resumen de un enlace a un artículo que desarrolla con más detalle cada tema. Estos son los datos vigentes para el año 2022: Salario mínimo $1.000.000 Auxilio de transporte $117.172 Salario mínimo integral $13.000.000. Recordemos que el salario integral está compuesto por un factor salarial y un factor prestacional; el factor salarial mínimo de 10 salarios mínimos y el factor prestacional de 3 salarios mínimos. Porcentajes de nómina 2022. Respecto a los porcentajes de nómina a considerar en el 2022, tenemos los siguientes. Aportes parafiscales 2022. Sena 2% ICBF 3% Cajas de Compensación Familiar 4%

- 23. Exoneración de aportes parafiscales y seguridad social.Personas naturales y empresas que están exoneradas del pago de aportes a seguridad social y parafiscales. Cargas Prestacionales 2022. Cesantías 8.33% Prima de servicios 8.33% Vacaciones 4.17% Intereses sobre las Cesantías 1% mensual Consulte los siguientes artículos: Cómo liquidar la prima de servicios. Cómo liquidar el auxilio de cesantías. Liquidación d ellos intereses sobre cesantías. Cómo liquidar las vacaciones. Seguridad social 2022. Salud: Empresa 8.5%. Empleado 4% Pensión: Empresa 12% Empleado 4%

- 25. ¿Qué es la seguridad social?.Elementos y componentes de la seguridad social en Colombia. Horas extras y recargo nocturno. Tipo de hora. Recargo. Trabajo extra diurno 25% Trabajo nocturno 35% Trabajo extra nocturno 75% Trabajo dominical y festivo 75% Trabajo extra diurno en dominical y festivo 100% Trabajo nocturno en dominical y festivo 110% Trabajo extra nocturno en dominical y festivo 150% El trabajo diurno es el realizado entre las 6 de la mañana y las 9 de la noche, y el trabajo nocturno es el realizado entre las 9 de la noche y las 6 de la mañana. Contrato de trabajo. A continuación, presentamos lo más relevante relativo al contrato de trabajo en sus diferentes modalidades.

- 26. Contrato de trabajo a término fijo. El contrato de trabajo a término fijo debe constar siempre por escrito y su duración no puede ser superior a tres años, pero es renovable indefinidamente sin que se convierta en indefinido. El artículo 46 del código sustantivo del trabajo fija las siguientes reglas respecto a la renovación o prórroga del contrato a término fijo: 1. Si antes de la fecha del vencimiento del término estipulado, ninguna de las partes avisare por escrito a la otra su determinación de no prorrogar el contrato, con una antelación no inferior a treinta (30) días, éste se entenderá renovado por un período igual al inicialmente pactado, y así sucesivamente. 2. No obstante, si el término fijo es inferior a un (1) año, únicamente podrá prorrogarse sucesivamente el contrato hasta por tres (3) períodos iguales o inferiores, al cabo de los cuales el término de renovación no podrá ser inferior a un (1) año, y así sucesivamente.

- 28. Contrato de trabajo a término fijo.El contrato de trabajo a término fijo es aquel donde se pacta una duración determinada, con reglas especiales para su renovación o terminación. Contrato de trabajo a término indefinido. El contrato de trabajo a término indefinido está contemplado en el artículo 47 del código sustantivo del trabajo, y es aquel en el que no se pactó una duración o plazo.

- 30. Contrato de trabajo a término indefinido.El contrato de trabajo a término indefinido es aquel en el que no se acuerda una fecha de finalización, quedando su duración indefinida en el tiempo. Contrato de obra o labor. Corresponde al contrato que se firma por el tiempo que dura la laboral contratada. Es una forma de contrato a término fijo, puesto que se finaliza al finalizar la obra que dio origen al contrato.

- 32. Contrato de trabajo por la duración de la obra o labor.El contrato de obra o labor es aquel cuya duración es determinada por la naturaleza de la obra o labor contratada. Jornada de trabajo. La jornada de trabajo es la pactada por las partes, y en ausencia de ellas, se aplica a jornada máxima legal.

- 34. Jornada laboral o de trabajo.La jornada laboral en Colombia, límites máximos y los trabajadores que están excluidos de la jornada máxima legal. Trabajo diurno y nocturno. 1. Trabajo ordinario es el que se realiza entre las seis horas (6:00 a.m.) y las veintiuna horas (9:00 p.m.). 2. Trabajo nocturno es el comprendido entre las veintiuna horas (9:00 p.m.) y las seis horas (6:00 a.m.). ARTICULO 160 CST.

- 36. Recargo nocturno.El trabajador que labore en horario nocturno tiene derecho a recibir el recargo correspondiente, que es superior en caso de horas extras. Horas extras. La hora extra es aquella que se labora luego de culminada la jornada laboral ordinaria, es decir, que es adicional a ella.

- 38. Trabajo extra o suplementario.El trabajo suplementario contempla varios tipos o clases de horas extras con recargados diferentes, desde el 25% hasta el 75%. Dominicales y festivos. El trabajo dominical y festivo, como su nombre lo indica, es cuando el trabajado debe laborar en esos días, que son días de descanso remunerado. Este se paga con un recargo del 75%.

- 40. Recargo dominical y festivo.El trabajo en domingos y festivos se debe remunerar con un recargo del 75% por corresponder a días de descanso remunerado. Salario. El salario es la contraprestación que recibe el trabajador por la prestación del servicio al empleador, y incluye todo pago que tenga carácter remuneratorio, como comisiones, horas extras, recargos, etc.

- 42. Pagos laborales que no constituyen salario.Pagos que recibe el trabajador que no constituyen salario, ya sea por disposición legal o por acuerdo entre las partes. El salario puede ser pagado en dinero en efectivo, y en dinero más una parte en especie, como alimentación o vivienda.

- 44. Salario en especie. Qué es y cuándo se puede pagar.Las reglas y requisitos que se deben segur cuando se paga al trabajador parte del salario en especie. Deducciones. Las deducciones son valores que se aplican con descuentos, pueden existir deducciones por concepto de libranzas, embargos judiciales entre otras, pero independiente de ello, deducciones obligatorias para el trabajador como los aportes a la seguridad a la seguridad social y las retenciones. También están dentro de las deducciones lo que la empresa debe descontar al trabajador por concepto de aportes a salud y pensión.

- 46. Deducciones de nómina.Las deducciones de nómina son los valores que el empleador deduce o descuenta del salario del trabajador en razón a que están a cargo del trabajador. Apropiaciones: No son impuestos ni contribuciones; constituyen una obligación para el empleador por el hecho de tener una vinculación laboral. 1. Cajas de Compensación Familiar. 2. Servicio Nacional de Aprendizaje (SENA). 3. Instituto Colombiano de Bienestar Familiar (ICBF). Seguridad social: la ley 100/93 creo en Colombia el sistema de Seguridad Social Integral (SSSI) constituido por tres regímenes: Régimen Pensional. Régimen salud. Régimen Riesgos Profesionales. Régimen Pensional: Ampara al trabajador contra contingencias de vejez, invalidez y muerte. El aporte es del 16% sobre el salario del trabajador repartido así: Empleador: 12% Trabajador: 4% sobre su salario. Adicionalmente el trabajador debe aportar lo siguiente por concepto de fondo de solidaridad pensional para quienes devenguen más de 4 salarios mínimos mensuales.

- 48. Fondo de solidaridad pensional.El fondo de solidaridad pensional está constituido por los aportes adicionales que se deben hacer por salarios iguales o superiores a 4 mínimos. Régimen de Salud: Protege al trabajador contra contingencias de enfermedad o maternidad. El aporte es del 12.5% sobre el salario del trabajador repartido así: Empleador: 8.5% Trabajador: 4% sobre su salario. -Régimen de Riesgos Laborales: Protege al trabajador contra accidentes de trabajo y enfermedades profesionales, el aporte depende del nivel de riesgo y lo paga todo el empleador. Las empresas utilizan por lo general el 0,522% que es el riesgo más común. En la liquidación de la nómina se tienen en cuenta los siguientes conceptos. Cesantías: Valor reconocido al empleado por cada año de servicio prestado a la empresa o proporcional si se retira antes del año. Fórmula para liquidar cesantías: Salario x número de días trabajados /360. El empleador consigna cada mes el 8,33% del total devengado. Vacaciones: Formula: Salario x número de días trabajados /720 El empleador consigna cada mes el 4,17% del total devengado. Intereses Sobre Cesantías: Todo empleador debe pagarle al trabajador unos intereses anuales por las cesantías, y son del 12% anual sobre el monto de las cesantías, se depositan al fondo hasta el 15 de febrero. Liquidación: Cesantías x Días Trabajados x 12% /360 Prima de servicios: Se pagan 15 días en junio-15 días en diciembre, el aporte es del 8,33% sobre el total devengado. Salario x número de días trabajados /360. Nota: El auxilio de transporte solamente se incluye para el cálculo de la prima de servicios y el auxilio de cesantías; para los demás conceptos no se tiene en cuenta, es decir que se resta.

- 50. Apropiaciones de nómina.Conceptos de nómina que la empresa debe apropiar mensual o quincenalmente, cada que liquida la nómina de sus empleados. Aportes parafiscales. Los aportes parafiscales son contribuciones que debe realizar el empleador sobre su nómina mensual a saber: Sena 2% ICBF 3% Cajas de Compensación 4% El artículo 114-1 del estatuto tributario contempla algunas exclusiones o exenciones sobre el pago de aportes parafiscales y aportes a salud.

- 52. Exoneración de aportes parafiscales y seguridad social.Personas naturales y empresas que están exoneradas del pago de aportes a seguridad social y parafiscales. Liquidación de nómina. La nómina debe ser liquidada periódicamente, ya sea de forma quincenal o mensual, o incluso semanal.

- 54. Liquidación de la nómina.Conceptos que se deben liquidar en una nómina, procedimiento que se debe seguir y fórmulas para su liquidación. En los casos en que la nómina se liquida en periodos inferiores a un mes, los conceptos como seguridad social y parafiscales se debe pagar mensualmente a la entidad correspondiente por medio de la PILA. El periodo máximo para liquidar la nómina es mensual. Temas relacionados: Formulas utilizadas en la liquidación de la nomina Apropiaciones de nómina Provisiones de nómina Cuándo se paga la nomina de diciembre Deducciones de nómina Guía Laboral 2022 Conozca sus derechos y obligaciones laborales como trabajador o como empleador, y evítese problemas. Ver más. Porcentajes de prestaciones sociales Porcentaje de salud y pensión de empleado y empleador Recomendados. Iva en importaciones por tráfico postal Endoso de títulos valores – Requisitos y características Estabilidad laboral reforzada Contrato de fianza Liquidación del contrato de trabajo Contrato de trabajo por la duración de la obra o labor

- 55. Licencia por luto Licencia de maternidad Liquidación de las vacaciones Edad de pensión en Colombia – ¿A qué edad me pensiono? Diferencia entre caducidad y prescripción Vencimiento de la letra de cambio Déjenos su opinión 9 Opiniones 1. Bohórquez Díaz Dice: marzo 19th, 2021 a las 11:25 am Excelente articulo: Muchas gracias por compartir. Responder 2. Dagoberto Dice: marzo 20th, 2021 a las 1:55 pm Simplemente excelente recopilacion. Muchas gracias! Responder 3. Mari River Dice: marzo 31st, 2021 a las 1:28 pm

- 56. Super completa la Información, me sirvió mucho para aclarar las dudas… Responder 4. Alfonso Viveros Dice: mayo 14th, 2021 a las 10:54 am Muy buena información, excelente. Me gustaría saber si es posible tener un ejemplo del caso de contratación de dos empleados que trabajan 12 horas, con intercambio semanal, con salario minimo? Responder 5. PETER VILL Dice: mayo 26th, 2021 a las 4:44 pm Esta pagina de GERENCIE.COM es la mejor guía de conocimiento. Gracias Responder 6. Claudia Fajardo Rincón Dice: junio 28th, 2021 a las 4:04 pm Muy buena toda la información, completa, clara, amigable. Felicitaciones. Responder 7. Madoe Dice: julio 18th, 2021 a las 5:28 pm Me podrían regalar la cita de este artículo por normas APA. Gracias.

- 57. Responder 8. Fabiola Becerra Dice: septiembre 29th, 2021 a las 4:24 pm Como siempre ustedes compartiendo su relevante conocimiento, mil gracias. Responder 9. Ruth Dice: febrero 5th, 2022 a las 12:57 pm son ustedes una pagina de excelente ayuda. Gracias Responder En Gerencie.com está permitido opinar, criticar, discutir, controvertir, disentir, etc., pero debe hacerlo con respeto, sin insultar y sin ofender a otros. Información legal aplicable para Colombia. Nombre o alias (Requerido) Publicar Contacto Mapa del sitio Legal Recomendado Este sitio web utiliza cookies propias y de terceros para ofrecer un mejor servicio. Al seguir navegando acepta

- 58. ¿Cuál es la diferencia entre sueldo y salario? Escrito por Karen Pastén Ingeniera en Información y Control de Gestión. Cuento con un Diplomado en Desarrollo de Personas y Organizaciones. Tengo más de 10 de años de experiencia liderando el proceso de remuneraciones en empresas del sector retail y tecnológica. Author's LinkedIn Kit de Plantillas para RemuneracionesLiquidación de Sueldo, Libro de Remuneraciones, Vacaciones y más Descargar Índice de contenidos 1. 1.Diferencia entre sueldo y salario 2. 2.¿Qué es el sueldo? 3. 3.¿Qué es salario? La remuneración es la retribución que el empleador debe entregarle al trabajador como contraprestación por los servicios que se realizan. Esta se divide en sueldo y salario, dos conceptos que se usan indistintamente, pero que tienen una marcada diferencia en la forma sobre cómo calcular sueldos y salarios, ya que no todos manejan de forma adecuada. Conocer la diferencia entre sueldo y salario es primordial a la hora de hablar de la remuneración o liquidación de sueldo, un término al que, según el Código del Trabajo, tienen derecho todos los trabajadores del país cuya actividad este mediada por un contrato. Toma nota, pues la siguiente información puede ser de gran utilidad en la administración de la nómina o para enfrentar eventuales reclamos laborales.

- 59. Diferencia entre sueldo y salario La diferencia entre sueldo y salario radica en la estabilidad del monto remunerativo que percibe el trabajador. En resumen: Sueldo = remuneración fija. Salario = remuneración variable. Cabe señalar que, en ambos casos, la forma y periodicidad de pago debe reflejarse claramente en el contrato. De hecho, la ley establece que la retribución a un trabajador por sus servicios solo puede considerarse remuneración si la relación laboral esta mediada por un contrato de trabajo. Ahora que conoces la diferencia entre sueldo y salario, es importante que conozcas la definición de cada uno de ellos para efectos de la administración que realizarás de tu nómina.

- 61. ¿Qué es el sueldo? Se trata de una remuneración fija que el empleado recibe a cambio de un trabajo específico durante determinada jornada laboral, es decir, que ni el monto ni la periodicidad de pago varía, así como tampoco debe hacerlo el tiempo que el trabajador dedica a su actividad. ACCEDE GRATIS A ESTE KIT DE REMUNERACIONES a

- 62. Cotización a la Seguridad Social - Aportes Los aportes al Sistema de Seguridad Social se realizan de acuerdo con las siguientes proporciones en relación con el salario devengado: Tiempo Completo Empleador/aTrabajador/a Total Pensiones 12% 4% 16% Salud 8,5% 4% 12,5% Riesgos laborales - Nivel I 0,5% 0,5% Cajas de Compensación 4% 4% Total 25% 8% 33% ¿Qué debo hacer para afiliarme? 1. El/la empleador/a es el encargado/a de afiliar a sus trabajadores/as a la seguridad social. 2. Él/ella debe diligenciar los formularios de afiliación a pensiones, salud, riesgos laborales y cajas de compensación familiar. 3. Como trabajador/a debo aportar mis datos tales como cedula de ciudadanía y documentos de identidad de los beneficiarios e informar a que fondo de pensiones y a que EPS me quiero afiliar. 4. El/la empleador/a debe registrarse ante la EPS, en la ARL y en las cajas de compensación familiar. 5. Posteriormente deberá diligenciar los datos del trabajador/a en los formularios correspondientes y radicarlos. xoneración de aportes parafiscales y seguridad social Portada Derecho laboral Seguridad social Por Gerencie.com en 12/01/2022

- 63. Empresas y personas naturales que están exoneradas de pagar los aportes de aportes parafiscales y a seguridad social. Tabla de contenido Los aportes que se pagan y los que no. Exoneración de aportes a seguridad social. Exoneración de aportes a parafiscales. Personas jurídicas exoneradas del pago de aportes parafiscales y a salud. Personas jurídicas que no están exoneradas del pago de aportes parafiscales y de salud. Exoneración de aportes en el régimen especial. Cooperativas están exoneradas del pago de aportes. Personas naturales exoneradas del pago de aportes parafiscales y salud. ¿Qué se entiende por salario para efecto del límite con derecho a exoneración? Exoneración de aporte en contribuyentes del régimen simple de tributación. Lo que trajo la ley 1943 de 2019 respecto a la exoneración de aportes. Los trabajadores no están exonerados del pago de los aportes a salud. Exoneración de aportes a salud, ICBF y SENA en el salario integral. Los aportes que se pagan y los que no. Por regla general toda persona natural o jurídica que contrate empleados debe pagar aportes parafiscales y seguridad social, teniendo una exoneración parcial sobre esos conceptos. La exención o exoneración del pago de aportes a seguridad social y parafiscales aplica para algunas empresas y personas naturales, y respecto a determinados empleados, por lo que la excepción no es total sino apenas parcial. Se debe señalar que la exoneración no aplica a todos los aportes a seguridad social ni a todos los aportes parafiscales como se aprecia en las siguientes tablas, en la que se exponen las exoneraciones vigentes para el año 2022.

- 64. Exoneración de aportes a seguridad social. La exoneración en el pago de la seguridad social sólo es respecto a los aportes a salud, más no en los aportes a pensión ni riesgos laborales. Tipo de aporte Exoneración Aportes a salud Si Aportes a riesgos laborales No Aportes a pensión No Exoneración de aportes a parafiscales. La exoneración de los aportes parafiscales la encontramos en la siguiente tabla: Tipo de aporte Exoneración Aportes ICBF Si Aportes SENA Si * Aportes a cajas de compensación No *Nota. Las entidades públicas de educación superior no están obligadas a realizar aportes al Sena.

- 65. Personas jurídicas exoneradas del pago de aportes parafiscales y a salud. Al respecto dice el inciso primero del artículo 114-1 del estatuto tributario: «Estarán exoneradas del pago de los aportes parafiscales a favor del Servicio Nacional del Aprendizaje (SENA), del Instituto Colombiano de Bienestar Familiar (ICBF) y las cotizaciones al Régimen Contributivo de Salud, las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, correspondientes a los trabajadores que devenguen, individualmente considerados, menos de diez (10) salarios mínimos mensuales legales vigentes.» Es decir que la exoneración aplica únicamente respecto a los trabajadores que devenguen menos de 10 salarios mínimos. Si la empresa tiene trabajadores con salarios iguales o superiores a 10 mínimos, debe pagar aportes plenos. Personas jurídicas que no están exoneradas del pago de aportes parafiscales y de salud. Las siguientes personas jurídicas no están exoneradas de los pagos de aportes a seguridad social y parafiscales: Contribuyentes del régimen especial. Cajas de compensación familiar. Respecto a la propiedad horizontal de uso mixto o comercial, el artículo 1.2.1.5.4.9 del decreto reglamentario 1625 las excluía de la exoneración, pero la norma que contemplaba tal exclusión fue declarada nula en la sentencia 23658 del 14 de agosto de 2019 de la sección cuarta del Consejo de estado. Exoneración de aportes en el régimen especial. El parágrafo segundo del artículo 114-1 del estatuto tributario, claramente señala que las entidades que deban someterse a calificación para pertenecer al régimen especial, no están exoneradas de los aportes parafiscales: «Las entidades que deben realizar el proceso de calificación de que trata el inciso segundo del artículo 19 del Estatuto Tributario, para ser admitidas como contribuyentes del régimen tributario especial, estarán obligadas a realizar los aportes parafiscales y las cotizaciones de que tratan los artículos 202 y 204 de la Ley 100 de 1993 y las pertinentes de la Ley 1122 de 2007, el artículo 7o de la Ley 21 de 1982, los artículos 2o y 3o de la Ley 27 de 1974 y el artículo 1o de la Ley 89 de 1988, y de acuerdo con los requisitos y condiciones establecidos en las normas aplicables.» Obsérvese que la norma se refiera a las entidades que deben realizar el proceso, no a las que lo realicen o los hayan realizado, así que la entidad que por voluntad

- 66. propia no haya realizado el proceso de calificación, en todo caso debe pagar la totalidad de los aportes parafiscales y de seguridad social. Cooperativas están exoneradas del pago de aportes. Las cooperativas, cualquiera sea su forma, están exoneradas de los aportes parafiscales y de salud en los términos del artículo 114-1 del estatuto tributario. Así lo señala expresamente el inciso segundo del parágrafo segundo del artículo 114-1 del estatuto tributario. Personas naturales exoneradas del pago de aportes parafiscales y salud. Dice el inciso segundo del artículo 114-1 del estatuto tributario: «Así mismo las personas naturales empleadoras estarán exoneradas de la obligación de pago de los aportes parafiscales al SENA, al ICBF y al Sistema de Seguridad Social en Salud por los empleados que devenguen menos de diez (10) salarios mínimos legales mensuales vigentes. Lo anterior no aplicará para personas naturales que empleen menos de dos trabajadores, los cuales seguirán obligados a efectuar los aportes de que trata este inciso.» Igual que las personas jurídicas: la exoneración aplica respecto a los trabajadores que devenguen menos de dos salarios mínimos. Otro requisito esencial, es la cantidad de trabajadores que tenga la persona natural; si tiene solo uno, como la empleada del servicio doméstico, no le aplica la exoneración. Es importante señalar que la exoneración de aportes en la persona natural aplica respecto a sus trabajadores, y no sobre ellos mismos, de suerte que la persona natural debe realizar el pago completo de los aportes que le corresponda hacer a su nombre. ¿Qué se entiende por salario para efecto del límite con derecho a exoneración? La norma dice que la exoneración de aportes aplica para los trabajadores que devenguen menos de 10 salarios mínimos, así que es preciso definir qué se entiende por salario. Para ello debemos recurrir a lo que dispone el artículo 127 del código sustantivo del trabajo: «Constituye salario no sólo la remuneración ordinaria, fija o variable, sino todo lo que recibe el trabajador en dinero o en especie como contraprestación directa del servicio, sea cualquiera la forma o denominación que se adopte, como primas, sobresueldos, bonificaciones habituales, valor del trabajo suplementario o de las horas extras, valor del trabajo en días de descanso obligatorio, porcentajes sobre ventas y comisiones.»

- 67. Es decir que todo pago que remunera la actividad del trabajador constituye salario, por lo tanto, esos pagos se deben considerar para efecto de calcular los 10 salarios mínimos que son el límite que permiten la exoneración del pago de aportes. Las prestaciones sociales y las indemnizaciones por despido no constituyen salario, por tanto, en nuestro criterio, no se deben computar para efectos de calcular los 10 salarios mínimos.

- 69. Pagos laborales que no constituyen salario.Pagos que recibe el trabajador que no constituyen salario, ya sea por disposición legal o por acuerdo entre las partes. Respecto a los pagos que no constituyen salario diferente a las prestaciones sociales e indemnizaciones, es decir aquellos que a los que se refiere el artículo 128 del código sustantivo del trabajo, hay que decir que la UGPP no acepta su exclusión para la contabilización de los 10 salarios mínimos. En consecuencia, si bien esos pagos no constituyen salario para efectos laborales, y no hacen parte de la base de liquidación de aportes, la UGPP considera que sí se deben incluir para determinar el monto de los 10 salarios mínimos. Exoneración de aporte en contribuyentes del régimen simple de tributación.

- 71. Régimen simple de tributación – SIMPLE.Régimen simple de tributación: contribuyentes que pueden optarlo, requisitos, obligaciones y tarifas aplicables. El parágrafo 3 del artículo 903 del estatuto tributario señala lo siguiente respecto a estos contribuyentes: «Los contribuyentes que opten por acogerse al impuesto unificado bajo el régimen simple de tributación SIMPLE deberán realizar los respectivos aportes al Sistema General de Pensiones de conformidad con la legislación vigente y estarán exonerados de aportes parafiscales en los términos del artículo 114-1 del Estatuto Tributario.» Es decir que nada cambia respecto a la exoneración de aportes para los contribuyentes que opten por el régimen simple de tributación. Lo novedoso para los contribuyentes de este régimen, es la forma en que deben pagar los aportes a pensión. Lo que trajo la ley 1943 de 2019 respecto a la exoneración de aportes. La ley 1943 de 2018 (reforma tributaria 2018), no modificó en absoluto la excepción de aportes a seguridad social y aportes parafiscales. El cambio que hubo fue al parágrafo segundo del artículo 114-1 del estatuto tributario quedando así: «Las entidades que deben realizar el proceso de calificación de que trata el inciso segundo del artículo 19 del Estatuto Tributario, para ser admitidas como contribuyentes del régimen tributario especial, estarán obligadas a realizar los aportes parafiscales y las cotizaciones de que tratan los artículos 202 y 204 de la Ley 100 de 1993 y las pertinentes de la Ley 1122 de 2007, el artículo 7° de la Ley 21 de 1982, los artículos 2° y 3° de la Ley 27 de 1974 y el artículo 1° de la Ley 89 de 1988, y de acuerdo con los requisitos y condiciones establecidos en las normas aplicables.» Este parágrafo aplica para los contribuyentes del régimen tributario especial que deben o desean iniciar el proceso de calificación de acuerdo al artículo 19 del estatuto tributario. Los trabajadores no están exonerados del pago de los aportes a salud. La exoneración de los aportes a salud sólo es para el empleador, no para el trabajador, es decir que al trabajador le siguen descontando el 4% de su nómina para pagar los aportes a salud que le corresponden. Exoneración de aportes a salud, ICBF y SENA en el salario integral.

- 72. El artículo 114-1 del estatuto tributario, adicionado por la ley 1819 de 2016, considera la exoneración de los pagos al Sena, Icbf y aportes a salud, pero sólo por los trabajadores que devenguen menos de 10 salarios mínimos mensuales.

- 74. Salario integral.El salario integral incluye además del salario ordinario, prestaciones, recargos por trabajo extra, nocturno, dominical y festivo. Dice la norma en la parte pertinente respecto a la exoneración de aportes: «… correspondientes a los trabajadores que devenguen, individualmente considerados, menos de diez (10) salarios mínimos mensuales legales vigentes…» Esa limitante excluye de todo beneficio a los trabajadores que devenguen un salario integral puesto que este salario no puede ser inferior a 10 salarios mínimos mensuales más el factor prestacional que no puede ser inferior al 30% del factor salarial. En consecuencia, todo empleador que tenga trabajadores remunerados bajo la figura del salario integral está en la obligación de realizar aportes parafiscales por ellos, lo miso que aportes a salud. Adicionalmente, la UGPP en el acuerdo 1035 de 2015 ha interpretado que, para efectos de determinar el límite exonerado de aportes parafiscales, se considera la totalidad del salario devengado, esto es, el factor salarial más el factor prestacional, de manera que el salario integral, así sea el mínimo, debe aportar parafiscales. Este tema se ha prestado a discusión debido a que en el salario integral los aportes parafiscales se realizan sobre el 70% del salario integral, y calculado así la base de aportes puede quedar por debajo de los 10 salarios mínimos, pero por interpretación de la UGPP, en cualquier no aplica la exclusión de los aportes parafiscales.