Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a “Ley de Incentivos para el Pago de Contribuciones en Antelación a la Transformación Contributiva”

Similar a “Ley de Incentivos para el Pago de Contribuciones en Antelación a la Transformación Contributiva” (20)

Último

Último (17)

“Ley de Incentivos para el Pago de Contribuciones en Antelación a la Transformación Contributiva”

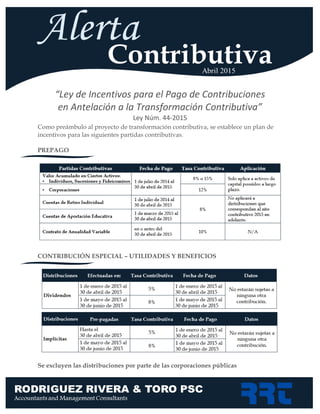

- 1. Como preámbulo al proyecto de transformación contributiva, se establece un plan de incentivos para las siguientes partidas contributivas. PREPAGO CONTRIBUCIÓN ESPECIAL – UTILIDADES Y BENEFICIOS Se excluyen las distribuciones por parte de las corporaciones públicas “Ley de Incentivos para el Pago de Contribuciones en Antelación a la Transformación Contributiva” Ley Núm. 44-2015

- 2. PLAN DE INCENTIVO El contribuyente estará relevado del pago de intereses, recargos y penalidades sobre ciertas partidas contributivas. La fecha límite para el pago de estas deudas es en o antes del 30 de junio de 2015. A continuación las partidas contributivas elegibles bajo el plan de incentivo. Deuda tasada o pendiente a ser tasada por concepto de: o Arbitrios o Contribución sobre caudales relictos y donaciones o Contribución sobre ingresos Excluyendo años contributivos luego del 31 de diciembre de 2014. o Impuestos sobre ventas y uso Para periodos contributivos terminados antes del 1 de julio de 2014. o Retención en el origen de contribuciones sobre ingresos Para periodos contributivos terminados antes del 1 de enero de 2015. o Cualquier contribución impuesta Al amparo de la Ley 7-2009, Ley 73-2008, Ley 74-2010, Ley 83-2010, Ley 27-2011, Ley 20-2012 o cualquier otra ley de naturaleza análoga. Divulgación voluntaria de ingresos o Aplica a contribuyentes que no radicaron las planillas, declararon incorrecta la cantidad de ingresos o tomaron deducciones en exceso. o Tasa contributiva: 20% sobre dicho ingresos o deducción en exceso. Deudas que consisten únicamente de multas, recargos, intereses y penalidades (0 principal) o Tasa contributiva: 25% del total adeudado. MÉTODOS DE PAGO Efectivo, Cheque de Gerente, Giro Postal, Tarjeta de Débito o Crédito (VISA o M/C) Solo se aceptarán cheque de gerente o giro postal para el pago de las deudas del IVU. No se aceptarán cheques personales. CONTÁCTANOS CPA Cristian Vera Mercado cvera@cparrt.com CPA Elisamuel Rivera Rivera erivera@cpaerr.com CPA Yanira Martínez Suarez ymartinez@rrtllp.com Marie C. Nazario Fagundo mnazario@rrtllp.com Tel. (787) 834-3100 Fax (787) 831-2909 Dirección Física: Edificio Las Nereidas 2do Piso Carr. Méndez Vigo Mayagüez, PR 00680