Este documento lista las cuentas del pasivo (de la 40 a la 49) de una empresa, incluyendo obligaciones presentes que resultan de hechos pasados y que se espera que generen salidas de efectivo fuera de la empresa. También incluye cuentas del patrimonio neto (de la 50 a la 59).

Prueba libre de Geografía para obtención título Bachillerato - 2024

Pasivo y patrimonio

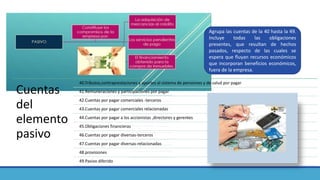

1. Agrupa las cuentas de la 40 hasta la 49.

Incluye todas las obligaciones

presentes, que resultan de hechos

pasados, respecto de las cuales se

espera que fluyan recursos económicos

que incorporan beneficios económicos,

fuera de la empresa.

Cuentas

del

elemento

pasivo

40.Tributos,contraprestaciones y aportes al sistema de pensiones y de salud por pagar

41.Remuneraciones y participaciones por pagar

42.Cuentas por pagar comerciales -terceros

43.Cuentas por pagar comerciales relacionadas

44.Cuentas por pagar a los accionistas ,directores y gerentes

45.Obligaciones financieras

46.Cuentas por pagar diversas-terceros

47.Cuentas por pagar diversas-relacionadas

48.provisiones

49.Pasivo diferido

5. Mercaderías

Equipos para procesos

de información

Elementos de

transporte

Construcciones Maquinaria

Deudas con entidades

de crédito

Bancos Mobiliario

Aplicaciones

informáticas

Acreedores por

prestaciones de

servicios

Proveedores efectos

comerciales a pagar

Proveedores clientes

Elementos patrimoniales

Un elemento patrimonial es un bien, un derecho o una obligación que posee una

empresa en un momento determinado.

6. Masaspatrimoniales

Activo

Bienes y derechos

pasivo

obligaciones

Patrimonio neto

Aportaciones que los

socios realizan y los

beneficios de la empresa.

Por otro lado, a la hora de

clasificar los elementos

patrimoniales, bienes y derechos,

dentro del Activo, las empresas

siempre deben tener en cuenta

su ciclo de explotación.

Almacenamiento

de materias

primas

fabricación

Almacenamiento

de productos

terminados

ventaCobro de clientes

Pago a

proveedores

Inversión

9. El inventario

El estado de

situación

financiera

Es obligatorio una vez por

año.

Siempre es sintético

Las cuentas aparecen

agrupadas en cuentas

patrimoniales .

Los datos se encuentran en

registros y libros contables.

Es obligatorio dos veces por

año.

Suele ser analítico y detallado

Las cuentas no figuran

agrupadas en masas

patrimoniales.

Los datos se obtienen

midiendo, contando y

valorando.

Los balances de situación representan el patrimonio empresarial en un

momento concreto agrupados por masas patrimoniales.

Diferencias

entre el

inventario y

el ESF