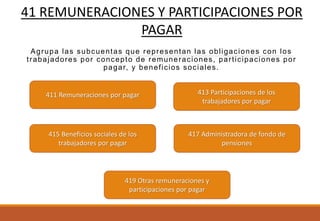

Este documento proporciona una descripción de las cuentas contables que componen el pasivo de una empresa. Explica que el pasivo incluye obligaciones presentes resultantes de hechos pasados como deudas tributarias, remuneraciones por pagar, cuentas por pagar a proveedores y acreedores financieros. También incluye provisiones para gastos futuros inciertos y pasivos diferidos como impuestos y participaciones de trabajadores. El documento organiza las diferentes cuentas de pasivo en 9 secciones numeradas del 40 al 49.