Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Optimized Title for Financial Statement Analysis Document - Less than 40 Characters

Similar a Optimized Title for Financial Statement Analysis Document - Less than 40 Characters (20)

Más de carlosalexisbarreral

Más de carlosalexisbarreral (7)

Último

Último (20)

Optimized Title for Financial Statement Analysis Document - Less than 40 Characters

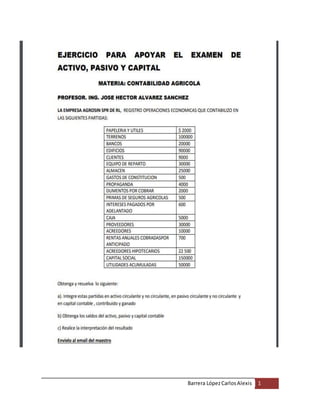

- 2. Barrera LópezCarlosAlexis 2 Obtengay resuelvalosiguiente: a).Integre estaspartidasenactivocirculante yno circulante,enpasivocirculante ynocirculante y encapital contable,contribuidoyganado Activocirculante Activono circulante Pasivocirculante Pasivono circulante Capital contable contribuidoy ganado BANCOS$ 20000 PAPELERIA Y UTILES $ 2000 ACREEDORES $ 10000 RENTAS ANUALES COBRADASPOR ANTICIPADO700 CAPITALSOCIAL 150000 CLIENTES $ 9000 TERRENOS $ 100000 DUMENTOS POR COBRAR $ 2000 ACREEDORES HIPOTECARIOS 22 500 UTILIDADES ACUMULADAS 50000 ALMACEN $ 25000 EDIFICIOS $ 90000 GASTOSDE CONSTITUCION $ 500 CAJA $ 5000 EQUIPO DE REPARTO $ 30000 PROPAGANDA $ 4000 PRIMASDE SEGUROS AGRICOLAS $ 500 INTERESES PAGADOSPOR ADELANTADO $ 600 PROVEEDORES $ 30000 Total 94,100.00 Total 222,000.00 Total 12,500.00 Total 23,200.00 Total 200,000.00

- 3. Barrera LópezCarlosAlexis 3 b) Obtengalossaldosdel activo,pasivoycapital contable activo= activocirculante másel no circulante 94,100.00 + 222,000.00 = 316,100.00 activo Pasivo=pasivocirculante másel nocirculante 12,500.00 + 23,200.00 = 35,700.00 pasivo Capital contable=diferenciaentre activoypasivo Activo 316,100.00 Pasivo 35,700.00 Capital contable 280,400.00 Realice lainterpretacióndel resultado En estaempresapresentauncapital contable positivoyaque suvalorde activoesmayor que el valordel pasivo.