Pd devengado y análisis de eeff (1)

•Descargar como DOC, PDF•

0 recomendaciones•512 vistas

El documento presenta los estados financieros de la empresa NADI SAC al 30 de septiembre de 2013, incluyendo activos, pasivos y capital social. También incluye información adicional sobre servicios prepagados e ingresos diferidos que afectarán los estados financieros ajustados. Luego presenta un análisis vertical, ratios y método de análisis horizontal de los estados financieros de la empresa DIMAFA SAC para los períodos al 30 de septiembre de 2012 y 2013, mostrando variaciones en la liquidez y rent

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Pd devengado y análisis de eeff (1)

Similar a Pd devengado y análisis de eeff (1) (20)

Pd devengado y análisis de eeff (1)

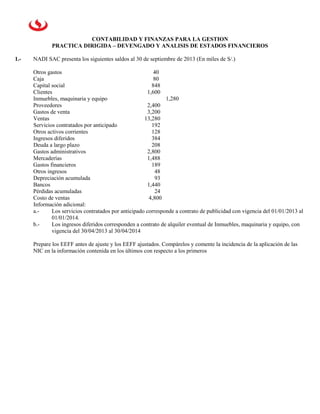

- 1. CONTABILIDAD Y FINANZAS PARA LA GESTION PRACTICA DIRIGIDA – DEVENGADO Y ANALISIS DE ESTADOS FINANCIEROS 1.- NADI SAC presenta los siguientes saldos al 30 de septiembre de 2013 (En miles de S/.) Otros gastos 40 Caja 80 Capital social 848 Clientes 1,600 Inmuebles, maquinaria y equipo 1,280 Proveedores 2,400 Gastos de venta 3,200 Ventas 13,280 Servicios contratados por anticipado 192 Otros activos corrientes 128 Ingresos diferidos 384 Deuda a largo plazo 208 Gastos administrativos 2,800 Mercaderías 1,488 Gastos financieros 189 Otros ingresos 48 Depreciación acumulada 93 Bancos 1,440 Pérdidas acumuladas 24 Costo de ventas 4,800 Información adicional: a.- Los servicios contratados por anticipado corresponde a contrato de publicidad con vigencia del 01/01/2013 al 01/01/2014. b.- Los ingresos diferidos corresponden a contrato de alquiler eventual de Inmuebles, maquinaria y equipo, con vigencia del 30/04/2013 al 30/04/2014 Prepare los EEFF antes de ajuste y los EEFF ajustados. Compárelos y comente la incidencia de la aplicación de las NIC en la información contenida en los últimos con respecto a los primeros

- 2. 2.- Se cuenta con los siguientes EEFF de DIMAFA SAC, los que se ha aplicado análisis vertical y ratios: Al 30/09/12 Al 30/09/13 S/.000 % S/.000 % BALANCE GENERAL ACTIVO Efectivo y equivalente de efectivo 600 6 10 0 Cuentas por cobrar comerciales 5,000 50 6,900 36 Cuentas por cobrar a accionistas 1,500 15 4,000 21 Total activo corriente 7,100 70 10,910 58 Activo fijo neto 3,000 30 8,000 42 TOTAL ACTIVO 10,100 100 18,910 100 PASIVO Deuda bancaria 1,650 16 8,960 47 Cuentas por pagar comerciales 2,150 21 1,500 8 Total pasivo corriente 3,800 38 10,460 55 Deuda a largo plazo 2,100 21 950 5 TOTAL PASIVO 5,900 58 11,410 60 PATRIMONIO Capital social 3,200 32 3,200 17 Resultados acumulados 1,000 10 4,300 23 Total patrimonio 4,200 42 7,500 40 Total pasivo y patrimonio 10,100 100 18,910 100 ESTADO DE RESULTADOS Ventas 20,600 100 25,600 100 Costos y gastos operativos -16,900 -82 -25,800 -101 Utilidad (pérdida) operativa 3,700 18 -200 -1 Otros ingresos (gastos) -800 -4 3,500 14 Utilidad (pérdida) neta 2,900 14 3,300 13 RATIOS Al 30/09/12 Al 30/09//13 Capital de trabajo = Activo corriente-Pasivo corriente 3,300 450 Liquidez corriente = Activo corriente/Pasivo corriente 1.87 1.04 Período de cobro (días) = Cuentas por cobrar comerciales * días del periodo/ventas 66 73 Endeudamiento corriente = Pasivo corriente/Patrimonio 0.9 1.39 Endeudamiento total = Pasivo total/Patrimoniol 1.4 1.52 Rentabilidad del patrimonio (%) = Utilidad/Patrimonio 69.05 44 Rentabilidad de las ventas (%) = Utilidad/ventas 14.08 12.89 Adicione el método de análisis horizontal. Comentar respecto a la liquidez y rentabilidad de la empresa, resaltando los aspectos relevantes que tomaría en cuenta para tomar decisiones referidas a medidas correctivas.